SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

-

- 借りる

-

- マンションを買う

-

- 一戸建てを買う

-

- 建てる

-

- リフォームする

-

- 売る

-

- 住まいの相談

SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

価格や立地の面で好条件な物件が多い中古マンション。築40年以上、50年以上など築古の物件も増えてきていますが、中古マンションの築年数は保険料にどう影響し、火災保険の相場はいくらくらいなのでしょうか。中古マンション向け火災保険の相場やアドバイスをファイナンシャルプランナーの竹下さくらさんの意見を交えて解説します。

日本では、火災保険の加入を義務付ける法律はありません。しかし、以下の理由から加入をおすすめします。

住宅ローンを利用する場合、基本的には建物を対象とした火災保険への加入が求められます。キャッシュで購入する人以外は、実質、火災保険への加入が必須となることが多いです。

「うちはオール電化だし、火災のリスクは少ないはず」と思っていても、他人の火災によるもらい火のリスクがあります。特にマンションのような共同住宅では、同じフロアだけではなく上階・下階からも火災の被害が及ぶ可能性があります。失火者(火を起こしてしまった人)に損害賠償をしてほしいところですが、失火責任法(失火ノ責任二関スル法律)により、失火者に重大な過失がない限りは損害賠償を請求できません。また、失火者に賠償する力がない可能性も考えられます。

専有部分が原因でマンション自体や家財が火災の被害に遭ってしまった場合、生活を立て直すために莫大なお金がかかることもあります。いざというときの自助努力として、自分にあった火災保険に加入しておきましょう。

住まいを守る保険は、火災保険と地震保険の2種類。

名前こそ「火災」とついていますが、実際は火災、風災(台風など)、水災(洪水など)、水漏れ、盗難、破損・汚損などさまざまな被害を補償してくれる住まいの総合的な保険です。

火災保険ではカバーできない、地震・噴火・津波などの被害を補償します。地震が原因で起こった火災も、地震保険の範囲です。火災保険とセットでしか加入できません。

火災保険と地震保険は、さらに「建物」を対象にしたものと「家財」を対象にしたものに分けられます。「建物」では住宅そのもの、「家財」では、家の中にある家具や家電が保険の対象になります。

建物: 住宅を対象とした保険ですが、マンションの住人が個人で加入する場合は、専有部分のみが対象となります。つまり、壁の内側にあたる、床・壁・天井の仕上げ材、室内ドアなどの建具、浴槽やトイレ、キッチンなど。

家財: 家の中にある家具、家電、衣類、自転車、現金など。

住宅ローンを利用するときに加入しなければならないのは、建物を対象とした火災保険。その中でも、火災以外の災害の補償は自分で取捨選択できます。また、家財を対象とした火災保険と、建物・家財それぞれの地震保険に入るかどうかは強制されていないので、自分で住まいのリスクや保険料を勘案して決定します。

マンションの管理組合が火災保険に入っているから、火災の備えは大丈夫だと考えている人も多いかもしれません。しかし、管理組合が加入する火災保険と住人が個人で加入する火災保険は補償の対象が異なります。

マンションの共用部分。エントランス、廊下、階段、エレベーター、バルコニー、玄関ポーチ、窓枠とガラス、玄関扉の外側などです。専有部分である住戸の壁の内側は、保険の対象ではありません。

「中古マンションに住む方は、自分の住戸だけではなく、マンションの管理組合がどのような保険に加入しているのかも確認しましょう。火災保険にも入っていないという管理組合も珍しくはありません」

マンションの専有部分・共有部分についてもっと詳しく

マンションの共用部と専有部ってどこ?誰が破損やトラブルに対応すべきか解説

マンションの火災保険の保険料は、建物・家財の評価額、所在地、占有面積、築年数、補償内容や特約、保険期間などの要素を総合的に加味して決まります。「2000万円の中古マンションなら火災保険の相場はいくら」といった基準はありません。

保険料に最も影響を与えるのは「地震保険の有無」。

そして、特に中古マンションに住む人が気にしたい要素は「水災と築年数」です。

水災は、火災保険の補償内容の中で最も高い項目。マンションの高層階に住む予定で、水災のリスクが低い地域なら、水災の補償を外しても良いかもしれません。また、基本的に築年数が古いほど保険料が高くなったり、保険会社に加入を断られる可能性が上がります。

「火災保険には、基本的な補償のほかに”特約”というオプションをつけることができます。さまざまな特約がありますが、中古マンションを購入する際は『個人賠償責任補償特約』の付加をおすすめします。これは、日常生活において他人に損害を与えてしまった場合に、その損害賠償を補償してくれる特約。築年数が経過したマンションでは、配管や設備の劣化によるトラブルが発生しやすくなります。この特約を付けておくことで、配管の劣化による水漏れなどで階下の人に損害を与えたとき、補償を受けることができます」

補償内容や築年数などで保険料がどのくらい変化するのか、具体的に見てみましょう。

東京都、マンション(M構造)、築35年、建物保険金額1000万円、家財保険金額500万円の場合。補償内容は火災、風災、水災、水濡れ、盗難、破損・汚損。契約期間は全て5年間。価格.comでシミュレーション

| 築35年の場合 | 水災なしの場合 | 地震保険をつけた場合 | 個人賠償責任特約 | 火災保険(建物・家財) 築15年 |

|

|---|---|---|---|---|---|

| ソニー損保 ソニー損保の新ネット火災保険 |

59,972円 | 34,582円 | 136,699円 | 3億円 | 49,469円 |

| 楽天損保 ホームアシスト(家庭総合保険) |

47,250円 | 36,000円 | 134,390円 | 保険証券記載の支払限度額が限度 | 47,160円 |

| 日新火災 お家ドクター火災保険(すまいの保険) |

49,630円 | 36,080円 | 135,110円 | 保険証券記載の支払限度額が限度 | 47,880円 |

築15年の物件が建物・家財の火災保険に加入した場合を基準に、築年数、水災補償の有無、地震保険の有無で保険料を比較すると、地震保険の有無が最も保険料に影響することがわかります。

水災補償をカットすると保険料が1万円ほど安くなる一方、築年数は、築35年と築15年では大きな差がない保険もあります。さらに築古のマンションについては、物件によって条件が大きく異なります。詳しくはこちらの段落をお読みください。

火災保険料を抑えるには、以下のような方法があります。

保険料を抑えるために最もインパクトがあるのは、保険会社の変更。初めて火災保険を契約する人は、複数の保険会社から相見積もりをとって保険料を比較してみましょう。すでに火災保険に加入している人は、更新のタイミングで再度比較検討をしてみると良いでしょう。

補償内容や特約は、ものによって外すことができます。火災保険の補償内容のうち、特に保険料が高いのは水災と盗難。自分の住まいの水災や盗難のリスクを正しく把握して選択しましょう。

住んでいる地域の水災リスクを知るには、ハザードマップが役に立ちます。ハザードマップで洪水のリスクを調べると、浸水の予測がメートル単位で表示されるのでチェックしてみましょう。また、マンションの所在地の直近の災害被害なども確認しておきましょう。

ハザードマップについてもっと詳しく

ハザードマップとは? 安心な住まいを買う、建てる、借りるために知っておきたい見方や使い方

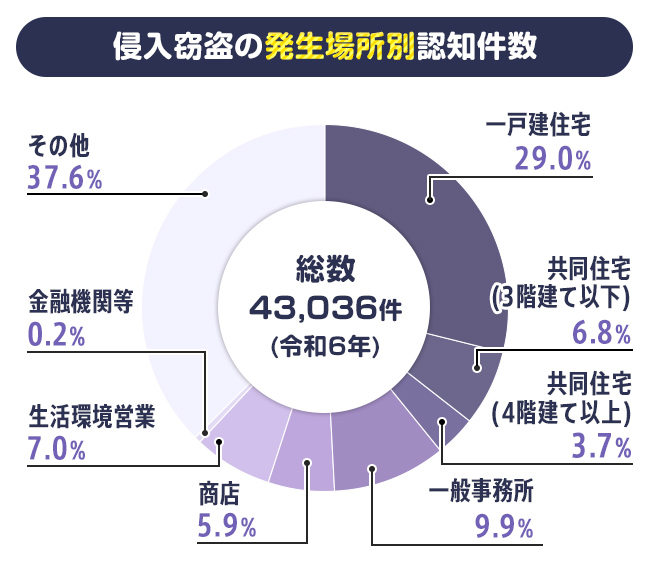

盗難のリスクについては、警視庁のデータを見てみましょう。マンションを含む共同住宅全体の侵入窃盗(住居等に不法に侵入して行われた窃盗)発生件数は10.5%と、一戸建て住宅の半分以下。さらに階数によって差があり、3階建て以下が6.8%、4階建て以上が3.7%。階数の高い共同住宅は、盗難のリスクが低い傾向にあると言えます。さらに、共同住宅の侵入窃盗の窃盗手口を見てみると、最も多いのが無締り。鍵の締め忘れによるものです。住戸の施錠に気をつけるのはもちろんですが、エントランスにオートロックや管理人室があれば、さらにリスクは低そうです。

保険期間は、最長の5年で契約すると、1年あたりの保険料が割安になります。

免責金額とは、保険金が支払われるような事故や災害が起きたとき、契約者が自己負担する金額のこと。設定しておくと、金額に応じて保険料が安くなります。築年数の古いマンションでは、あらかじめ免責金額が決められていることもあります。

保険には、各社が用意した割引があります。中古マンションに関連度が高いものでは、オール電化住宅割引、ホームセキュリティ割引、証券ペーパーレス割引、インターネット契約割引など。積極的に活用しましょう。

例えば、上の表で紹介した「日新火災 お家ドクター火災保険」では、築年数30年以上の場合、風災と水濡れは免責金額5万円という条件がついています。このように、築年数が古いと補償内容に制限がかかったり、保険会社が引き受けてくれない可能性があります。

「築年数が40年を超えるマンションの性能は、現代の新築と大きく異なります。特に1981年6月1日以前に建築確認を受けた物件は旧耐震基準で建てられている可能性が高く、防火性能なども低い傾向があります。築古のマンションに住む場合、火災保険探しが難航するリスクも知っておきましょう。

ただし、保険会社は築年数だけで足切りをしているわけではありません。物件の維持、修繕、管理などを適切に行っているかどうかも評価されます。適切なメンテナンスが行われていることを、住宅性能評価書などでアピールできると良いでしょう。また、築年数が古いマンションの場合は大手の保険会社の方が引き受けてくれる可能性は高いです」

新耐震基準、旧耐震基準についてもっと詳しく

新耐震基準とは? 改正されたのはいつ? 旧耐震基準との違いも解説

住宅性能評価書についてもっと詳しく

建設住宅性能評価書とは?どんなことを評価するの?メリットや費用も解説

新築マンションと中古マンションの違いは、入居歴があるかどうか。それ自体は保険の入りやすさには関係ありません。ただし、「新築割引」は中古マンションには適用できないため、保険料に若干影響します。

築年数がネックとなって火災保険が見つからない場合は、こくみん共済coop(全労済)の火災共済「住まいる共済」や都道府県民共済の新型火災共済を検討しましょう。これらの火災共済には、築年数による制限がありません(2024年7月現在)。

火災共済と火災保険はどちらも火災など住まいのリスクから生活を守るためのものですが、性質が異なります。火災保険は民間企業が営利目的で提供するのに対し、火災共済は非営利団体が組合員の助け合いのために提供します。

そのため、火災共済は掛金が少なく築年数などに関わらず全国一律。しかし、火災保険よりも補償の種類や金額が少なめであることや、地震補償が手薄い(地震保険とセットで加入できない)などの留意点もあります。

候補に入れる際には、それぞれのメリット・デメリットをしっかり把握しておきましょう。

中古マンションの火災保険選びでは、築年数が古ければ古いほど、保険料が高くなるなどネガティブな影響があります。しかし、高層階であれば一般に戸建てよりも水災や盗難のリスクが下がるため補償範囲を絞れるなど、節約のポイントも。マンションのリスクと強みの両方を探して保険選びに役立てましょう。

家を守る保険には「火災保険」と「地震保険」があり、それぞれ建物と家財に対してかけられる

火災保険の加入に法的義務はないが、住宅ローンを使うなら建物を対象とした火災保険は必須。地震災害は地震保険に加入していないと保険金の対象にならない

保険料が高い「水災」と「盗難」は、一般にマンションの高層階であればリスクが低くなる

築年数が古いと保険料が高くなったり、免責金額が設定されたり、引き受けてもらえない可能性がある。火災共済なら築年数による制限はない

このサイトは「不動産情報サイト事業者連絡協議会」が定める情報公開の自主規制ルールに則ったサイトとして承認されています。

中古マンションの火災保険の相場は?築35年、築40年、築50年以上の…

中古マンションの火災保険の相場は?築35年、築40年、築50年以上の…

中古マンション購入時の手付金の相場は?なしにもできる?払えない…

中古マンション購入時の手付金の相場は?なしにもできる?払えない…

中古マンションの価格表示に消費税は含まれる?見分け方や計算方法…

中古マンションの価格表示に消費税は含まれる?見分け方や計算方法…