SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

-

- 借りる

-

- マンションを買う

-

- 一戸建てを買う

-

- 建てる

-

- リフォームする

-

- 売る

-

- 住まいの相談

SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

土地先行融資は、土地を買って注文住宅を建てるときに利用できる住宅ローン。つなぎ融資や一般的な住宅ローンとは何が違うのでしょうか?土地先行融資のメリット・デメリット、利用するときの注意点などについて解説します。

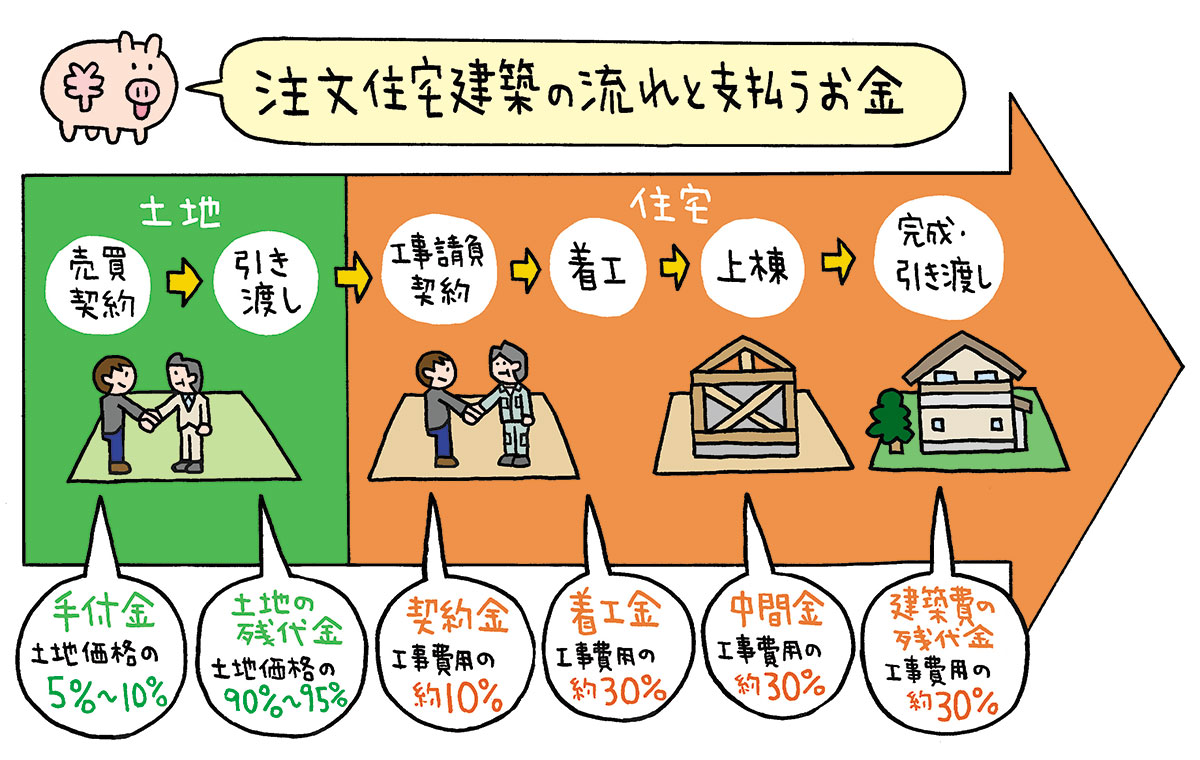

建売一戸建てやマンションのように土地と建物がセットで販売される物件とは異なり、注文住宅ではまず、土地を取得し、その後に住宅を建てます。

土地を購入して家を完成させるまで、どのタイミングで、どんなお金がかかるのでしょうか。

まず必要なのは、土地を購入するためのお金です。売買契約時に手付金を支払い、引き渡し時に残りの代金を支払うのが一般的です。建物の工事費用も複数回に分けて支払うケースがほとんどです。しかし、住宅ローンが実行(借入金が金融機関から借り入れた人の口座に振り込まれる)されるのは、建物が完成した後。数百万~数千万円という土地の代金はどうやって調達すればいいのでしょうか。

住宅ローンは土地と建物をセットで担保とするため、土地だけの購入の場合は原則利用することができません。

自己資金に余裕があれば土地を現金で購入する、という方法はありますが、資金が足りない場合は、家が完成して住宅ローンが実行されるまでの間、一時的に借りる「つなぎ融資」や、土地購入費用を住宅ローンの一部として借りる「土地先行融資」の利用が検討されます。

土地先行融資とは、その土地に住宅を建てることを前提に、土地の購入費用分を前倒しで借りられる住宅ローンのこと。建物分の融資は、建物が完成してから実行されます。

つなぎ融資とは、住宅完成後に住宅ローンが実行される前に必要な土地購入費用や、着工金、中間金などに利用できる融資。建物が完成して住宅ローンを借りるまでは利息のみを支払うのが一般的です。住宅ローンの融資が実行されたらつなぎ融資を完済します。

つなぎ融資についてもっと詳しく→

土地は住宅ローンで購入できる?つなぎ融資や土地先行融資の徹底比較とメリット・デメリット、失敗しない選び方

住宅ローンのつなぎ融資とはどんな時に必要? 負担を抑えるコツとは

土地先行融資の返済は、土地分の融資実行後からスタートします。利息と元金も返済が始まるため(利息のみの場合もある)、建物が完成するまでの間の負担は、利息のみを返済するつなぎ融資よりも大きくなります。

建物が完成し、建物分の融資が実行されると、土地と建物の返済を合わせた金額での返済が始まります。

土地先行融資を利用した場合でも、住宅ローン控除の対象になります。

住宅ローン控除とは、返済期間10年以上などの要件を満たしたローンを利用して住宅を取得すると、年末ローン残高の0.7%相当額が所得税・住民税から一定期間控除される制度です。例えば、省エネ基準適合住宅を新築した子育て世帯の場合、年末ローン残高が4000万円なら、確定申告をすることで年間最大28万円の税金が戻ってきます(納税額が控除上限)。

なお、つなぎ融資は住宅ローンが実行されるまでの間に、短期的に利用する融資のため住宅ローン控除の対象外。ただし、家が完成した後に実行される住宅ローンは、住宅ローン控除の対象です。

| ローン残高の上限 | 控除期間 控除率 |

|||

|---|---|---|---|---|

| 子育て世帯・若者夫婦世帯※1 | 左記以外 | |||

| 新築住宅・買取再販 | ①認定長期優良住宅・認定低炭素住宅 | 5000万円 | 4500万円 | 13年 0.7% |

| ②ZEH水準省エネ住宅 | 4500万円 | 3500万円 | ||

| ③省エネ基準適合住宅 | 4000万円 | 3000万円 | ||

| そのほかの住宅 | 0円※2 | 10年 0.7% |

||

| 既存住宅※3 | ①②③ | 3000万円 | ||

| そのほかの住宅 | 2000万円 | |||

住宅ローン控除はマイホームの新築、取得、増改築などが対象。土地を取得しただけでは対象外です。建物やローンなどについて主に下のような要件を満たす必要があります。

土地を取得してから2年以内の住宅の完成や、引き渡しから6カ月以内の入居といった要件を満たしていなければ住宅ローン控除は受けられないので注意しましょう。

土地先行融資の主なメリットを紹介しましょう。

土地先行融資は、住宅ローンの一部を土地購入費用として借り入れるため、金利も一般的な住宅ローン並み。つなぎ融資に比べると金利が低い点がメリットです。

住宅ローンは通常、家が完成してから融資が実行されます。土地先行融資を使えば、土地分の融資を先に受けられることになり、自己資金が足りない場合でも土地を確保することができます。

一定の要件を満たせば、土地先行融資は住宅ローン控除の対象となります。

土地先行融資には知っておきたいデメリットもあります。

土地先行融資は「土地の融資実行から1年以内に着工、2年以内に竣工」といった期限が設定されています。期限などの条件は金融機関ごとに決められています。

土地先行融資は、土地分の融資が実行されると返済が始まるのが一般的です。ただし、金融機関によっては、建物分の返済が始まるまでは利息のみの支払いというケースもあります。賃貸住宅に住んでいる場合、家が完成して入居するまでは、土地分のローン返済と家賃の支払いが重なることになります。

金融機関にもよりますが、土地先行融資は土地と建物で別々に融資を受けるため、抵当権設定費用、ローン事務手数料、契約書に貼る印紙代、司法書士報酬などの費用が複数回発生することがあります。

土地先行融資はマイホームを建てることを前提にした融資です。土地だけでなく、建物についても審査した上で融資が決定されるため、融資審査を申し込む段階で建築プランが決まっている必要があります(審査後、建築プランが変更になると再審査になるのが一般的)。購入したい土地を決めてから、建築の依頼先やプランを考え始めると、他の人に土地を購入されてしまう可能性もあります。

建築会社選びやプランの検討は早めに進めておき、希望のプランに合う土地を建築会社に相談しながら探すようにするのがスムーズです。

土地先行融資は、メガバンクでは三井住友銀行やりそな銀行、みずほ銀行(分割融資)、ネット銀行では住信SBIネット銀行、そのほかイオン銀行などで取り扱っています。また、土地代と建物代に分ける融資実行を個別対応で行う金融機関もあります。金融機関のホームページでは、土地先行融資に対応しているのかわからないケースもありますから、融資窓口などで直接相談してみるといいでしょう。

土地先行融資の融資条件や契約内容は、金融機関によって異なります。分割可能な融資回数や、建物の着工や竣工の期限、土地分の返済のスタート時期など、自分が利用しやすいローンに出合えるよう、複数の金融機関を比較検討することが大切です。

土地の融資を受ける際、つなぎ融資と土地先行融資のどっちがいいのかはケースバイケース。建物のプランがどれくらい進んでいるのか、手続きを簡単にしたいのか、など、借りる人の事情や希望によってどちらが向いているのかが見えてきます。

つなぎ融資は、土地先行融資のように抵当権を設定する必要がなく、審査もゆるやか。金利は高めですが、手間なく借りてしまいたい人に向いている融資です。また、土地先行融資では建物のプランも審査の対象ですが、つなぎ融資は大まかなプランで借りられることも多いため、土地を早く押さえてしまいたいという場合に向いているといえます。

土地先行融資は融資を受けるために、建物のプラン提出や抵当権設定などの手間がかかります。しかし、つなぎ融資に比べて金利が低いため、土地購入から家の完成まで時間がかかりそうな人や、できるだけ金利負担を抑えたい人に向いているといえるでしょう。

土地先行融資もつなぎ融資も、土地を買って家を建てるケースで利用できる融資です。しかし、それぞれに特徴が異なるため、下の表を参考に違いを知っておきましょう。

| 土地先行融資 | つなぎ融資 | |

|---|---|---|

| ローンの種類 | 住宅ローンの一部として融資 | 住宅ローンとは別の独立した融資 |

| 金利 | 低金利(住宅ローンと同水準) | 高金利(一般的に2~4%程度) |

| 返済スタート時期 | 土地分の融資実行後から (元金+利息。金融機関によっては建物分の融資実行まで利息のみの支払いのケースもある) |

最終的な住宅ローン実行時に一括返済が基本 (途中は利息のみの支払いが多い) |

| 住宅ローン控除 | 対象になる | 対象外 |

| 担保 | 土地と建物に抵当権を設定 | 不要(保証会社による保証が一般的) |

| 審査 | 住宅ローンと同じく、建物プランも含めて厳格 | 比較的簡易 |

土地先行融資とは、土地の購入費用分を前倒しで借りられる住宅ローン

土地先行融資はつなぎ融資に比べて金利が低いメリットがある

土地先行融資は住宅ローン控除を利用することができる

土地の融資実行後に土地分の返済がスタートするため、無理のない資金計画を立てておくことが大切

金融機関によって土地先行融資の取り扱いの有無や融資条件が異なるので複数の金融機関をチェックしよう

土地活用のアイデア10選!失敗しないための費用・税金対策・相談先…

土地活用のアイデア10選!失敗しないための費用・税金対策・相談先…

土地先行融資のメリット・デメリットは?つなぎ融資とどっちを選ぶ…

土地先行融資のメリット・デメリットは?つなぎ融資とどっちを選ぶ…

土地にかかる固定資産税について知りたい!計算方法や評価額の調べ…

土地にかかる固定資産税について知りたい!計算方法や評価額の調べ…