SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

-

- 借りる

-

- マンションを買う

-

- 一戸建てを買う

-

- 建てる

-

- リフォームする

-

- 売る

-

- 住まいの相談

SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

家を買うか迷っているとき、「20代では早すぎるかな」「50代だと住宅ローンは何年組めるのか」など年齢について考える人は多いかもしれません。「みんなは何歳で買っている?」「買い時はいつなのだろう?」という疑問にこたえ、【フラット35】利用者調査の結果から、注文住宅や新築マンションなど住宅の種類別に、取得時の平均年齢や中央値、そして気になる平均年収を紹介。また、家を買うときに注意したいポイントも年齢別に解説しましょう。

住宅ローンやリフォームローン、リバースモーゲージ型ローンなどの金融商品を提供している住宅金融支援機構では、毎年、全期間固定金利の【フラット35】を利用した人の調査データを公表しています。ここでは2023年度の調査データ(2024年公表)より、平均年齢や中央値などを紹介しましょう。

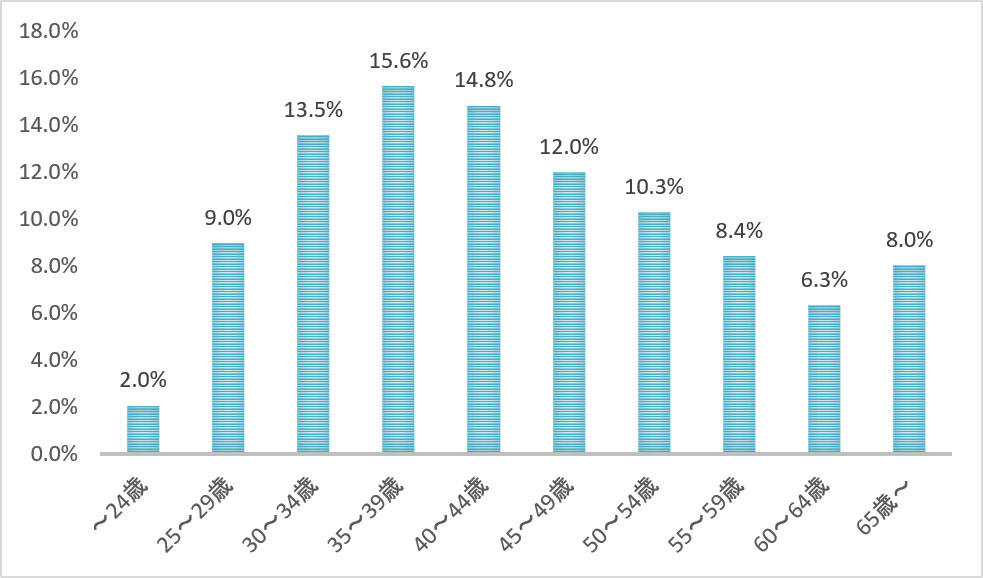

まず、【フラット35】利用者全体のデータをみると、住宅を取得した人の平均年齢は44.5歳、中央値は43歳でした。最も多い年齢層は35~39歳の15.6%で、40~44歳の14.8%、30~34歳の13.5%と続きます。年代別にみると30代で約29.1%、40代で約26.8%となり、30~40代で取得した人が55.9%と半数を超えていました。

ちなみに、年収の平均は669.4万円、中央値は562.2万円でした。ボリュームゾーンは400万~600万円なので、平均や中央値と大きな乖離はありません。

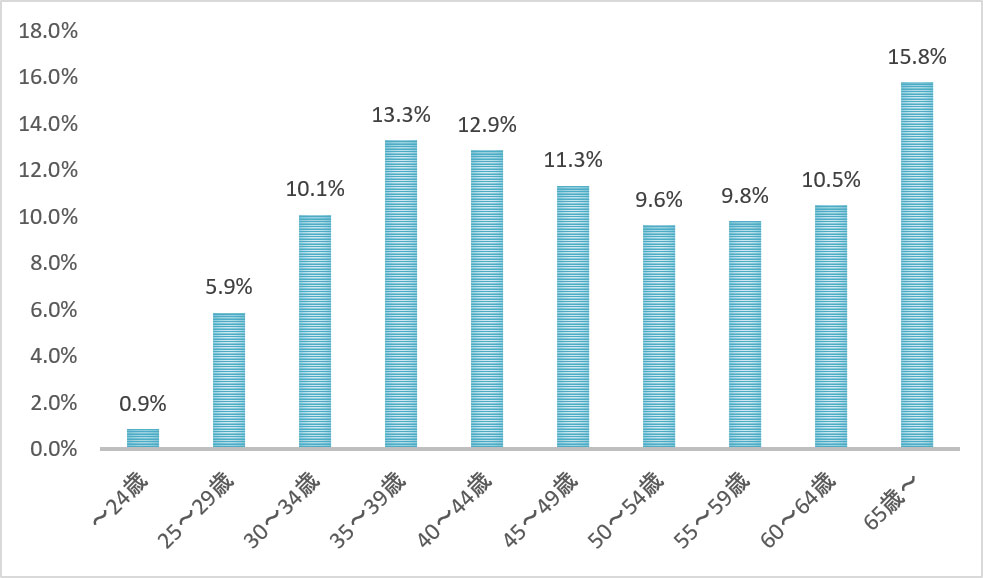

注文住宅を建てた人の平均年齢は48.9歳、中央値は48歳でした。これは【フラット35】利用者全体の平均年齢(44.5歳)や中央値(43歳)と比べて、約4~5歳高い結果となっています。

最も多い年齢層は65歳以上の15.8%で、35~39歳の13.3%、40~44歳の12.9%と続きます。下記のグラフを見て分かるように、30代後半から40代のボリュームが多く、この世代とシニア世代の両方で取得のニーズが高い傾向がみられます。

ちなみに、年収の平均は652.5万円、中央値は565.2万円でした。ボリュームゾーンは400万~600万円なので、平均や中央値と大きな乖離はありません。

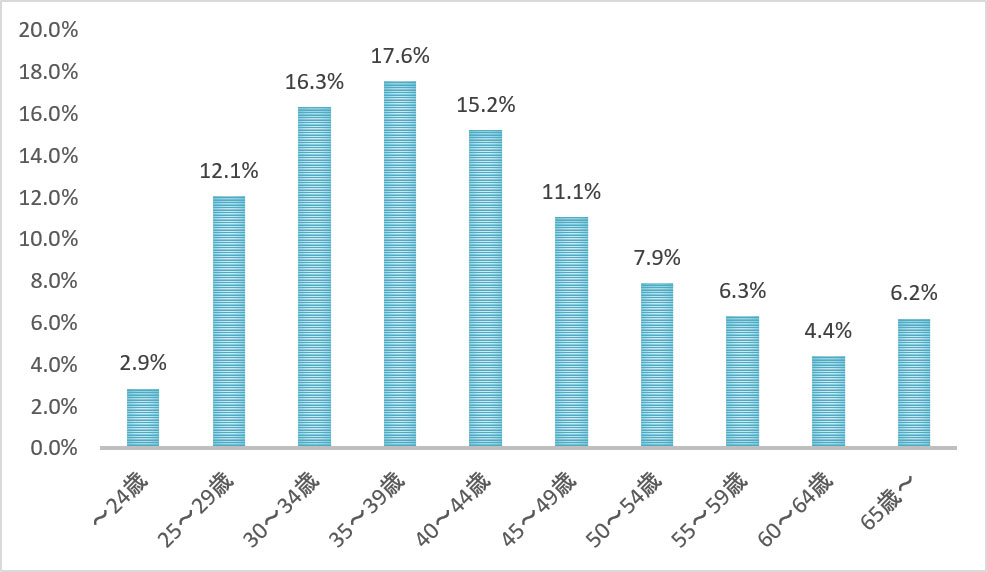

新築一戸建を買う人の年齢は平均42.1歳、中央値は40歳でした。これは【フラット35】利用者全体の平均年齢(44.5歳)や中央値(43歳)と比べて約2~4歳低い結果となっています。

最も多い年齢層は35~39歳の17.6%で、30~34歳の16.3%、40~44歳の15.2%と続いており、平均や中央値とは大きく離れていません。

新築一戸建を買った人の平均年収は626.3万円、中央値は552.4万円でした。ボリュームゾーンは400~600万円なので、平均や中央値と大きな乖離はありません。

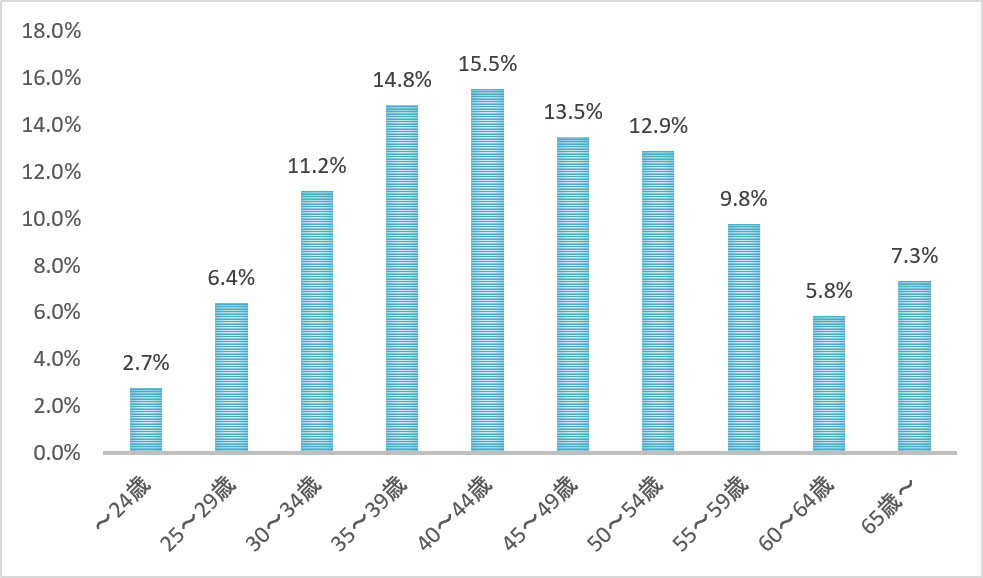

中古一戸建を買う人の年齢は平均45.3歳、中央値は44歳でした。これは【フラット35】利用者全体の平均年齢(44.5歳)や中央値(43歳)とほぼ同じ結果となっています。

最も多い年齢層は40~44歳の15.5%で、次いで35~39歳の14.8%、45~49歳の13.5%と続いていて平均や中央値とは大きく離れていません。

新築一戸建を買った人と比べると、平均年齢と中央値、ボリュームゾーンの年齢層も、若干高くなっています。年齢が高くなることでライフステージが落ち着き、家に対してのこだわりも明確になってきたため、「コストパフォーマンス」や「環境・地域性」を重視し、中古住宅に納得して購入する人が多いのかもしれません。

中古一戸建を買った人の平均年収は543.7万円、中央値は455.2万円でした。ボリュームゾーンは300~500万円で平均や中央値と大きな乖離はありません。新築一戸建てを買った人と比べると、若干低くなっています。

新築一戸建を買った人の平均年収や中央値、ボリュームゾーンと比較すると、全体的に低い結果となりました。新築一戸建てよりも60歳以上が多いことから、役職定年や再雇用、年金受給により年収が抑えられている層が多い可能性があります。

新築マンションを買った人の年齢は平均48.4歳、中央値は48歳でした。これは【フラット35】利用者全体の平均年齢(44.5歳)や中央値(43歳)と比べて約4~5歳高い結果となっています。

最も多い年齢層は50~54歳の13.5%で、40~44歳の13.0%、35~39歳の12.6%と続いていますが、30~60代で突出して多い年齢層はありません。

中古マンションを買った人と比べると、平均年齢と中央値、ボリュームゾーンの年齢層も、若干高くなっています。年齢が高くなることで年収もアップして、近年価格が高騰している新築マンションでも希望の物件を購入できるケースが多いのかもしれません。

新築マンションを買った人の平均年収は1039.3万円、中央値は801.8万円でした。最も多い層が1500万円以上で、次いで600万~700万円、500万~600万円となっていて、この調査において最も高くなっています。

新築マンションの年収においては、高額取得層に平均や中央値が引き上げられている可能性があります。

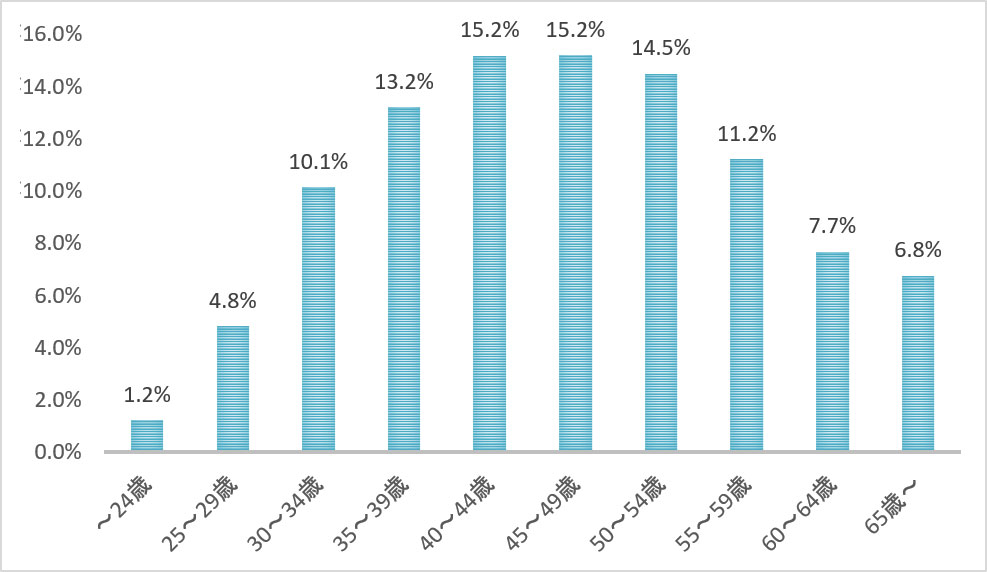

中古マンションを買う人の年齢は平均46.7歳、中央値は46歳でした。これは【フラット35】利用者全体の平均年齢(44.5歳)や中央値(43歳)と比べて約2~3歳高い結果となっています。

最も多い年齢層は40~44歳と45~49歳の15.2%で、50~54歳の14.5%と続いています。平均や中央値とは大きく離れていません。

中古マンションを買った人の平均年収は650.1万円、中央値は506万円でした。ボリュームゾーンは300万~500万円ですが、500万~700万円も多いことから、平均や中央値を引き上げています。

新築マンションの価格が高騰しているということもありますが、いまやマンション選びにおいて、エリア重視の場合は新築も中古も関係ないのかもしれません。

家を買うときには資金計画の立て方や物件・間取りの選び方など、気をつけたい点がいくつかあります。ここでは、20~50代の年代別に注意点をお伝えしましょう。

20代は定年までの期間が長いため、住宅ローンの返済期間を長く組みやすくなります。返済期間を長くすれば毎月の返済負担は軽くなり、家計にゆとりもうまれやすくなりますが、一方で支払う利息の額は増えるので、総返済額は高くなります。

また、収入が低いとローンの借入額も低くなるため、頭金の額によっては購入予算が低くなってしまいます。ただし最近では、40年、50年でローンを組む20代が増え、かつ共働きも増えているため、大きな額を借りることも可能です。とはいえ大きな金額を長期間返済し続けるリスクもありますので、無理のない借り方を第一に考えましょう。

そして20代の場合、結婚や子どもの誕生など、家族構成やライフスタイルが変わる可能性が高いものです。家の広さにゆとりをもたせたり、注文住宅ならリフォームがしやすい間取りにしたりするなど、変化に柔軟に対応できる家を選ぶとよいでしょう。もしくは住み替えを視野に入れて、売りやすさや貸しやすさを考えながら家を選ぶのもよいかもしれません。

30代になると家族構成や仕事がある程度固まり、先の見通しが立てやすくなります。子どもがいるなら、30~50代は教育費が高くなる時期です。住宅ローンの計画を立てるときは、子どもの教育費を考慮に入れたうえで、無理のない範囲で借入額や毎月返済額を決めましょう。共働きで夫婦ダブルローンの利用を考えている場合、産休育休中はローン審査が通りにくくなる傾向があるので注意してください。

もし子どもの入学・進学を機に家を買うなら、学区を調べたり、通学のしやすさを考えたりしながらエリアを決めるのもよいでしょう。また、勤務地が転勤や転職などで変わる可能性があるなら、駅近など交通利便性を重視したいところです。

収入が高いと住宅ローンの借入可能額は高くなりますし、頭金をしっかりと貯めているなら購入予算を高めに設定できるので、理想のマイホームを取得しやすくなるでしょう。ただ、教育費の支出は続きますし、40代から老後資金の貯金も始めたいので、家計における住宅・教育・老後資金のバランスをふまえ、住宅ローンの計画を立てるようにしましょう。

戸建住宅の場合、入居15~20年後のタイミングで屋根や外壁の塗装などのメンテナンスが必要になります。また、マンションなら大規模修繕のタイミングで修繕積立金の追加徴収や値上げがある場合も。メンテナンスは建物を長持ちさせるために大事ですが、そのときには定年退職していて就労所得が無い可能性があり、一時的とはいえ大きな支出は苦しいかもしれません。ある程度先を見越して、メンテナンス費用を計画的に貯めておきましょう。

定年退職まで10~15年程度なので、住宅ローンの完済年齢を考慮した資金計画が重要です。預貯金や買い替えなどである程度の手元資金があれば、ローン借入額を抑えられ、返済期間を短く組みやすくなります。定年後から年金受給まで安定した収入が確保できないと、退職金や預貯金による一括返済を検討しがちですが、老後の生活資金の確保も大切です。あらゆるリスクを考慮して、慎重に計画を立てましょう。

「終の棲家」として家を取得する場合は、家の中のバリアフリーはもちろん、戸建住宅なら道路から玄関までの段差の程度、マンションならエントランスや共有廊下、エレベーターの幅や段差について確認しましょう。また、自動車が運転できなくなったときに備え、近隣にスーパーなどの買い物施設や総合病院があるかなどもチェックしておきましょう。

調査データから平均年齢を知り、年齢別に気をつけるべき点は分かったけれど、自分はいつが購入のベストタイミングなのだろう?!と考える方もいるかもしれません。

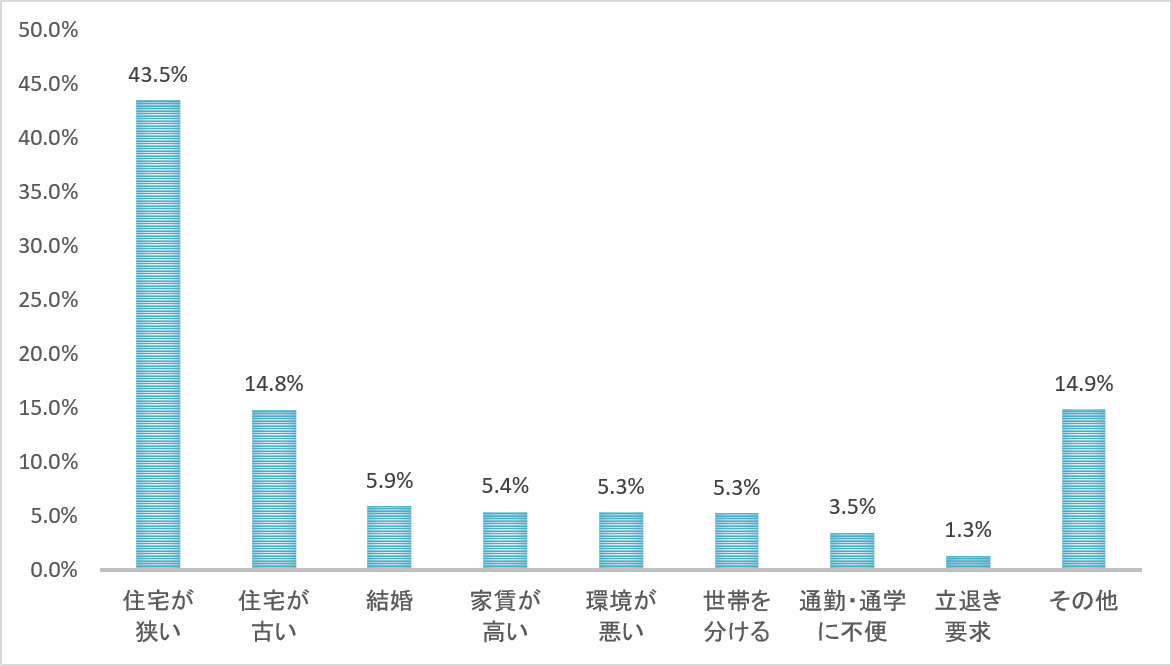

先述した【フラット35】利用者調査では、「住宅が必要な理由」についても聞いています。その結果が下記のデータで、最も多いのが「住宅が狭い」の43.5%で、次に多いのが「その他」の14.9%でした。その他の理由として、定年後のライフスタイルに合う家に建て替えたり、終の棲家を求めたりするためもあるかもしれません。

ただ、「結婚」5.9%、「世帯を分ける」5.3%、「通勤・通学に不便」3.5%などもあり、結婚や二世帯で住む、子どもの進学といったライフステージの変化が購入理由として多いことがうかがえます。「住宅が狭い」という理由も、子どもの成長や居住人数が増えるために狭くなったのかもしれません。

購入理由はライフステージの変化がきっかけですが、近年、結婚や出産の年齢は上昇傾向にあり、子どもを持たない人も増えています。つまり、ライフステージは人より異なるため、『ベストな年齢』も人それぞれと言えそうです。

家を買うとき、多くの人が住宅ローンを利用します。住宅ローンの返済は一般的に定年の65歳までに完済する方がよいとされていますし、【フラット35】のように完済年齢が定められている商品もあります。つまり、完済時の年齢によっては、希望する返済年数でローンを組めない場合があるのです。

下の表は、完済時年齢から逆算した、借入時にデッドラインとなる年齢です。例えば、「40歳で借りて65歳までに完済するなら、ローン返済期間は25年。35年返済で組むのは難しい」ことや、「45歳でも80歳完済なら35年の長期ローンが組める」などが分かります。

表を参考にして、何歳までに住宅ローンを完済したいのかを考え、家を買う年齢を大まかに決めておくのもよいかもしれません。

| ローン返済年数 | 65歳完済の場合の借入時の年齢 ※一般的な定年の年齢 |

80歳完済の場合の借入時の年齢 ※【フラット35】の上限年齢 |

|---|---|---|

| 10年 | 55歳 | 70歳 |

| 15年 | 50歳 | 65歳 |

| 20年 | 45歳 | 60歳 |

| 25年 | 40歳 | 55歳 |

| 30年 | 35歳 | 50歳 |

| 35年 | 30歳 | 45歳 |

家を買うのは結婚や子どもの誕生、世帯を分けるなどのライフステージの変化が理由であることがうかがえますが、ライフステージが変わるタイミングは人それぞれなので、ベストの年齢もさまざまと言えそうです。

ただ、住宅ローンの完済時年齢を考えたとき、年齢によっては希望する返済年数でローンが組めない可能性があります。

記事を参考にして家計やライフステージの先の見通しを立て、自分にとってベストだと思える年齢でマイホームが取得できるように計画を立てましょう。

【フラット35】の調査データによると、住宅を取得した人の平均年齢は44.5歳、中央値は43歳。30代で約29.8%、40代で約26.1%と、30~40代で取得した人が55.9%と半数を超えている

家を買うときの注意点は、20代はライフステージの変化に備えた家選びをする、30~40代は教育費や老後資金とのバランスを考慮した資金計画を立てる、50代はローン完済期限を考慮した返済計画を立てるなど

家を買うのは結婚や子どもの誕生などライフステージの変化が多そうだが、ライフステージが変わるタイミングは人それぞれで「買いどき」の年齢もさまざまと言える

実家を相続するときにどのように分割する?兄弟姉妹・親族間のもめ…

実家を相続するときにどのように分割する?兄弟姉妹・親族間のもめ…

家を買う年齢は何歳?平均年齢や中央値、年齢別に注意したいポイン…

家を買う年齢は何歳?平均年齢や中央値、年齢別に注意したいポイン…

自己破産をしたら、将来、住宅ローンは借りられなくなるの?

自己破産をしたら、将来、住宅ローンは借りられなくなるの?