2022年(令和4年)度の税制改正により、住宅ローン控除の控除率は従来の最大1%から0.7%へと引き下げになるなど、控除額が縮小傾向に。そんななか、中古住宅においては適用となる築年数の大幅拡大などの要件緩和によって、住まいの選択肢も広がりました。

そこで、中古住宅(中古マンション・中古戸建)の購入時に住宅ローン控除を受ける際のポイントや注意点などをファイナンシャルプランナー 鈴木さや子さんに聞きました。購入と同時にリフォームをする場合の他の減税制度との併用や、お得に利用するためのコツについても紹介します。

住宅ローン控除とは、住宅ローンを利用して住宅取得をした場合に、住宅ローンの年末残高の一定割合を10年間(新築・買取再販の場合13年間)、税金から差し引ける国の税制優遇制度のことで、新築・中古住宅、一戸建て・マンション問わず適用できます。所得税から控除され、引ききれなかった場合には住民税からも控除となります。正式名称は「住宅借入金等特別控除」といい、「住宅ローン減税」とも呼ばれています。

2022年度に税制改正があり、控除率が従来の1%から0.7%に引き下げられました。適用対象者の所得要件も、合計所得金額3000万円以下から2000万円以下となり、また、住民税から引ける上限金額においても、前年度課税所得×7%、最大13万6500円までだったところが、前年度課税所得×5%、最大9万7500円まで引き下げとなるなど、控除額や適用条件は縮小傾向となっています。

新築住宅も含めた住宅ローン控除の概要についてはこちらをチェック

住宅ローン減税をわかりやすく!新築・中古住宅、控除額、繰り上げ返済などの疑問にプロが答える!

控除額や適用条件が縮小傾向にある住宅ローン控除ですが、中古住宅においては緩和された条件も。従来は、耐火住宅築25年以内、非耐火住宅築20年以内という築年数の要件がありましたが、今年度より廃止となり、「新耐震基準に適合している住宅であること」が要件に加わりました。これにより、1982年(昭和57年)以後に建築された住宅は適合とみなされ、証明書不要で控除の対象となり、築年数に関する要件は大幅に緩和されたといえます。1981年以前の住宅が「新耐震基準に適合している住宅であること」を証明するためには、耐震基準適合証明書などが必要になります。耐震基準適合証明書とは、建築基準法で定められた耐震基準を示す証明書のこと。耐震基準適合証明書を取得できれば、1982年より前に建てられた物件でも住宅ローン控除を適用できますが、簡単なことではないでしょう。

「年数が経った物件はもともと手頃な価格で入手可能ではありましたが、住宅ローン控除の適用外となるケースでは購入を躊躇する方も多かった。今回の築年数要件の緩和によって住宅ローン控除が適用となる物件が増え、中古住宅購入の間口が広がりました。築古物件はリフォームが必要になるケースも多いですが、購入費用が抑えられるためトータルではお得になることも。中古住宅マーケットにとっても追い風になるのではないでしょうか」(鈴木さん)。

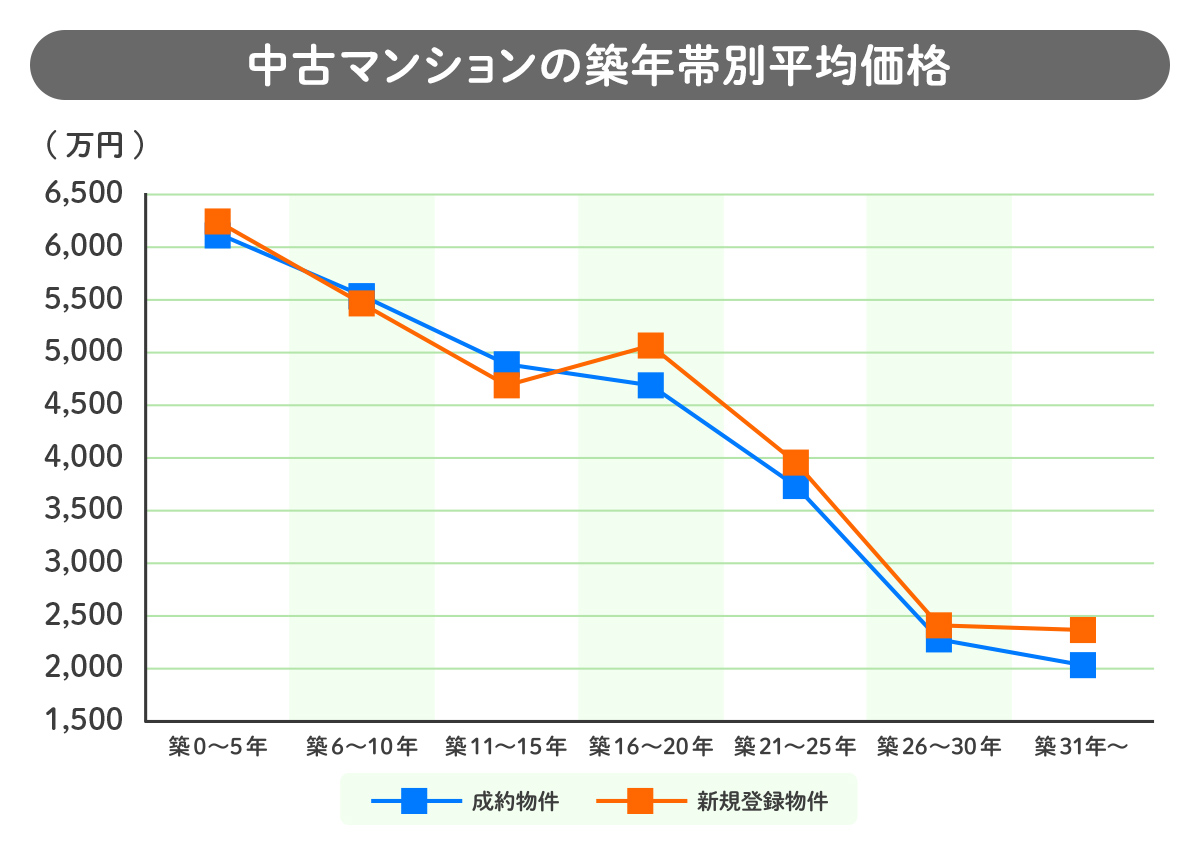

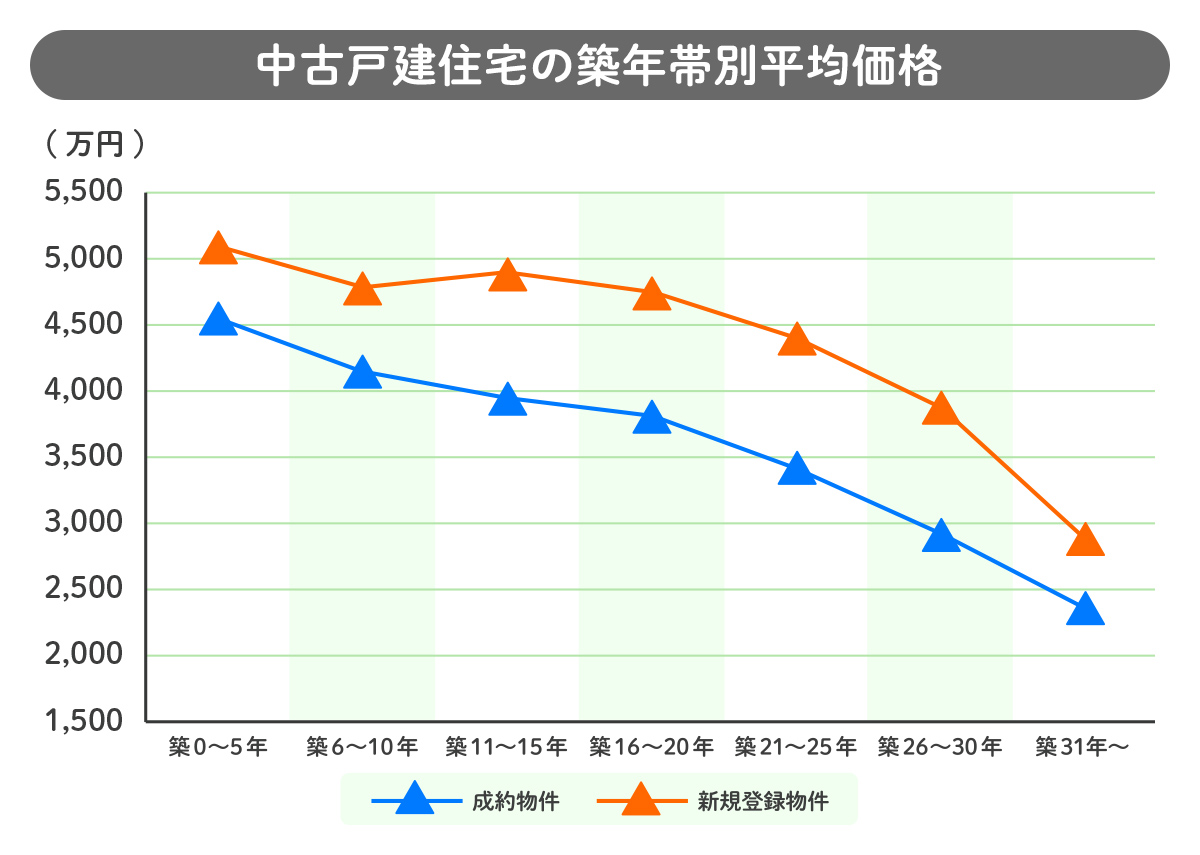

マンション・戸建住宅ともに、築25年超になると大幅に物件価格が下がることがわかります。新築の物件価格が高騰し続けている昨今、今回の住宅ローン控除の築年数要件緩和によって中古住宅の選択肢が広がったことは、私たち消費者にとってもよい傾向といえそうです。

中古住宅取得時に住宅ローン控除を受けるためには、下記の条件を満たすことが必要になります。新築住宅とは一部要件が異なるので、中古住宅の要件をしっかり押さえておきましょう。

<中古住宅取得における住宅ローン控除要件>

・自らが居住するための住宅であること

・床面積50m2以上であること

・住宅ローンの借入期間が10年以上であること

・合計所得金額が2000万円以下であること

・引渡しまたは工事完了から6ヶ月以内に入居していること

・併用不可の特例を受けていないこと など

「登記簿上の床面積50m2以上の要件をちゃんと満たしているか、しっかりと確認することが大切です。マンションの場合は『内法面積(壁の内側の面積)』が50m2以上であることが要件になっていますが、広告等では『壁芯面積(壁厚の中心からの面積)』が書かれていることが多いので、ギリギリの場合は要チェック。建物の築年月は完成日ではなく建築確認の取得日なので注意しましょう」(鈴木さん)。

リフォームの場合も住宅ローン控除の適用対象になります。適用要件としては、控除期間10年間、控除率0.7%、控除対象のローン限度額は2000万円です。国や地方公共団体から補助金や給付金などの交付を受けている場合は、対象となる工事費用から補助金などが差し引かれます。

中古住宅購入と併せてリフォームをするというケースも多いですが、その場合は住宅ローンの借り入れ額にリフォーム費用が一体化されている「リフォーム一体型ローン」を組んだほうが、金利が安くお得になることも。

「一方で、住宅の性能を向上させるリフォーム工事を対象にした減税制度もあり、『リフォーム減税』や『リフォーム促進税制』と呼ばれています。減税対象となるのは、『耐震』『バリアフリー』『省エネ』『同居対応』『長期優良住宅化(耐震や省エネ、耐久性向上などを複合的に行うリフォーム)』の5つのリフォーム工事。リフォームローンの利用有無は問いませんが、原則住宅ローン控除とは併用ができない※ので注意が必要です」(鈴木さん)。

※詳細は、一般社団法人 住宅リフォーム推進協議会発行の以下ガイドブックでご確認ください。

住宅リフォームガイドブック リフォームの支援制度:減税制度/補助制度/融資制度

| ローン利用有無 | 借入限度額 | 控除期間 | 控除率 | |

|---|---|---|---|---|

| 住宅ローン控除 | 10年以上のローン利用 | 2000万円 ※リフォームローンに適用 |

10年間 | 0.7% |

| リフォーム減税(リフォーム促進税制) | リフォームローンの利用有無問わない | - | 1年間(改修工事が完了した翌年の所得税から控除) | 必須工事について対象工事限度額の範囲内で標準的な費用相当額の10%。 対象工事限度額を超える部分は5% |

中古住宅購入と同時にリフォームする場合、国や自治体からの補助金や、リフォーム減税、住宅ローン控除などの税制優遇についても検討する必要があります。まずは、国や自治体で使える補助金があるかを確認しましょう。着工前に申請が必要な補助金制度も多く、また、予算の上限に達すると締め切られるケースもあるため、早めに検討して申請するのがベターです。

リフォーム工事の見積もりが出たタイミングで、住宅ローン控除とリフォーム減税のどちらを適用させるかを検討します。自己資金で賄える場合や10年未満のローンでは住宅ローン控除が適用されないため、リフォーム減税の一択となります。

リフォームの工事費用が高く長期ローンとなる場合は、住宅購入と併せた「リフォーム一体型ローン」を組み、住宅ローン控除を利用しましょう。リフォーム費用が少額ですぐに完済できる場合は、一体型ローンより少ない利息で済む場合もあるため、どちらがお得になるか確認を。

リフォーム一体型ローンでは、事前審査のタイミングでリフォーム費用の見積もりや図面の提出を求められることが多いため、早めにリフォーム会社に相談しながら進めるとスムーズです。

また、事前審査が通った後、リフォーム内容が変わって借入金額を増額する場合は、再審査が必要になります。なるべく見積もりに変更が生じないよう、事前にしっかりとプランをかためておきたいものです。

「先述したように、この2つは併用ができない制度のため、どちらを使うか決める前にリフォーム資金の計画を立てるのはNG。見積もりなどの条件がそろってから、どちらを適用すべきかを検討するようにしましょう」(鈴木さん)。

併せて読みたい

中古物件購入+リフォームの流れとダンドリ

住宅ローン控除を受けるためには、入居した年の翌年に確定申告をする必要があります。確定申告は初年度のみで、2年目以降は、会社員(給与所得者)は、勤務先に「特別控除申告書」と、秋ごろ金融機関から送られてくる「年末残高等証明書」を提出することで、年末調整にて控除を受けることが可能になります。個人事業主は、確定申告の際に税務署に提出します。

<初年度の確定申告に必要な書類>

【1】確定申告書

【2】住宅借入金等特別控除額の計算明細書

【3】本人確認書類のコピー

【4】建物・土地の「登記事項証明書」

【5】建物・土地の「不動産売買契約書」や「工事請負契約書」のコピー

【6】源泉徴収票

【7】住宅ローンの「年末残高等証明書」

また、1982年より前に建築された中古住宅は、「耐震基準適合証明書」「建設住宅性能評価書」「既存住宅売買瑕疵保険の保険付保証明書の写し」のいずれかを入手する必要があります。

住宅ローン控除の手続きの詳細はこちらをチェック

住宅ローン控除を受けるために確定申告は必要!初年度と2年目の必要書類は違う?

2022年度の税制改正によって、住宅ローン控除の築年数要件が大幅に緩和。1982年(昭和57年)以後に建築された新耐震基準適合の中古住宅が控除の対象に。

リフォームも住宅ローン控除の適用対象だが、原則リフォーム減税と併用できないので要注意。どの税制優遇がお得になるか確認を。

住宅ローン控除の手続きとして、入居翌年に確定申告が必要。給与所得者であれば確定申告は初年度のみで、2年目以降は、勤務先に「特別控除申告書」「年末残高等証明書」を提出すれば、原則年末調整で控除を受けられる。

耐震基準適合証明書とは?ないと困るの?取得するメリットや取得方…

耐震基準適合証明書とは?ないと困るの?取得するメリットや取得方…

中古住宅でも住宅ローン控除は受けられる!適用条件や書類などのポ…

中古住宅でも住宅ローン控除は受けられる!適用条件や書類などのポ…

安心中古の賢い買い方

安心中古の賢い買い方