SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

-

- 借りる

-

- マンションを買う

-

- 一戸建てを買う

-

- 建てる

-

- リフォームする

-

- 売る

-

- 住まいの相談

SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

賃貸住宅にかかる費用はなるべく抑えたいところ。家賃1カ月分に相当する「礼金」に消費税がかかるのか、かからないのか、気にしている人もいるのではないでしょうか。そのほか、敷金や仲介手数料には消費税がかかるの? 居住用と事業用では消費税のかかり方が違うの? など、賃貸住宅にかかる消費税について、賃貸物件の管理業務に詳しいハウスメイトマネジメントの伊部尚子さんに聞きました。

家を借りるときや借りている間には、家賃以外にもいろいろと住居費がかかります。礼金もその代表的なお金です。

「礼金」は文字通り、部屋を所有する大家さんに対して、お礼の意味として支払うお金のこと。家賃の1カ月分が一般的な相場で、退去時に返金されることはありません。では、この礼金には消費税がかかるのでしょうか。

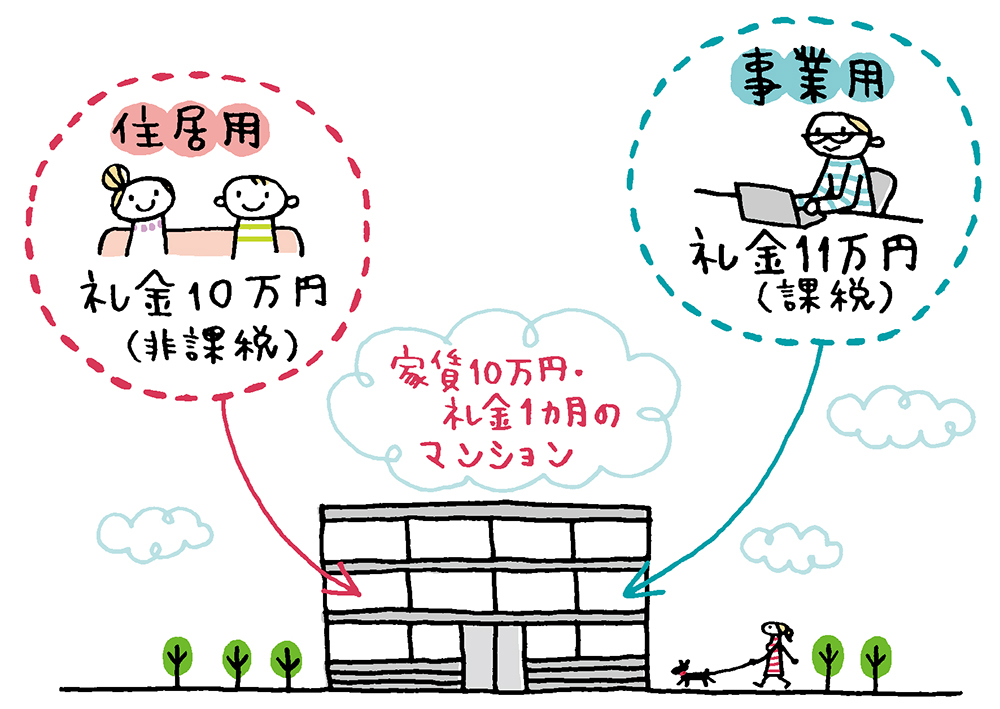

結論から言うと、礼金への課税有無は部屋の用途によって異なります。まずは、消費税がかかるケースから見ていきましょう。

消費税は、商品やサービスの販売・提供などの取引に対して公平に課税される税金です。よって、事業用として物件を借りる際に支払った礼金は、“事業の対価”とみなされて課税対象になります。

「途中から事業用として使い始めた」「住居兼テナントで、物件の一部で事業を営んでいる」といった場合に支払われた礼金も課税対象となります。ただし、このような特殊な契約条件の場合は、課税されるのは一部分であるなど、税金の判断も少し複雑です。不明点がある場合には、物件のオーナーや国税庁の税務相談窓口などで確認するとよいでしょう。

消費税は、事業者が事業として対価を得て行う取引に対して一律にかかるものですが、社会政策上、非課税となるケースがあります。では、具体的にどのような場合で礼金への消費税がかからないのでしょうか。

居住用として借りた物件の場合、礼金には消費税がかかりません。理由を聞くと、「住居費は国民が生活するうえで大切なお金の一つのため、社会政策上、特別に非課税になっています」とハウスメイトマネジメントの伊部さん。つまり、本来なら課税対象とされるべきところ、住宅だから非課税なのだと考えればわかりやすいですね。

従業員が居住する社宅や寮として利用する物件の場合、礼金は非課税になります。これは、借主が法人であったとしても「居住用途」とみなされるためです。

礼金のほかにも、賃貸契約時にはさまざまな費用が発生します。では、礼金以外の賃貸費用には消費税がかかるのでしょうか。

以下に、賃貸契約にかかる費用とそれぞれの課税の有無をまとめました。ケースバイケースな項目もありますが、基本的には「事業に対する対価かどうか」、「社会政策的に課税されない家賃や敷金などに含まれるかどうか」がポイントになります。ただし、エリアや不動産会社によって異なる部分もあるので、契約時に不動産会社に確認するのがオススメです。

| 項目 | 消費税の対象 | 解説 |

|---|---|---|

| 礼金 | × | 返還されない費用だが、居住用として借りる場合:非課税 |

| 敷金 | × | 賃貸契約終了時に返還=預かり金であり、居住用の場合:非課税 |

| 仲介手数料 | ○ | 居住用・事業用にかかわらず課税 |

| 保険料 | △ ケースによる |

保険会社の商品:非課税 不動産会社のオリジナル商品(保険機能付き):課税のケースも |

| クリーニング代 | △ | 敷金に含まれている場合:非課税 クリーニング会社への支払い:課税 |

| 引越し代 | ○ | 引越会社への支払い:課税 |

| 除菌・消臭・害虫駆除など | ○ | 不動産会社のサービスに含まれる場合も、専門会社に支払う場合とも:課税 |

| 項目 | 消費税の対象 | 解説 |

|---|---|---|

| 管理費・共益費 | × | 居住用の場合:非課税 |

| 町会費、インターネット使用料、水道代・ガス代・電気代、駐輪場など | △ ケースによる |

個別に支払う場合:課税 家賃に含まれる場合:非課税 |

| 項目 | 消費税の対象 | 解説 |

|---|---|---|

| 更新料 | × | 非課税 ただし、更新料とは別に事務手数料が発生する場合は、事務手数料のみ課税 |

| 項目 | 消費税の対象 | 解説 |

|---|---|---|

| 鍵の交換、リフォームなど | ○ | 鍵の交換などはリフォームとなるため、課税 |

礼金と同じく、賃貸物件を借りるときの初期費用の代表として挙げられるのが「敷金」です。敷金は、退去時に滞納家賃があった場合に充当したり、部屋を退去するときの原状回復(生活でできてしまった傷などを直す)をしたりする費用のことで、言うなれば入居前にあらかじめ「預けておく」お金。準備金のようなイメージで、基本的には原状回復にかかった費用が差し引かれたのち、残金が戻ってきます。相場は、礼金と同じく家賃の1カ月分です。

契約終了時に返還される預かり金になるため、居住用はもちろん、事業用で借りている場合も原則非課税となります。ただし、事業用物件における返金されない償却分(あらかじめ「返金されない」ものとして契約している分)については、課税されるので注意しましょう。

住宅の売買や賃貸住宅の賃貸借において、売主と買主の間に入った不動産会社(仲介会社)に支払う手数料を「仲介手数料」といいます。この仲介手数料に関しては、「居住用であっても事業用であっても、消費税がかかります」と伊部さん。仲介業務の対価として支払うお金なので、課税対象となるのです。

火災保険や家財保険など、賃貸契約にかかる保険料ならびに保険金に関しては原則非課税となります。いずれも利益の発生しない契約になるためで、これは居住用・事業用ともに同じです。ただし、不動産会社のオリジナル商品(保険機能付き)は課税対象となる可能性があります。

課税・非課税がわかりにくいケースはほかにもいくつかあります。「駐車場・駐輪場の賃料には、基本的に消費税がかかります。ただし、駐車場・駐輪場の賃料が家賃の中に含まれている場合は、住宅にかかわるものとみなされ、その分の消費税はかかりません(家賃と別立てに賃料が設定されているときは課税となります)。このほか、家賃に含まれるインターネット使用料なども同様の考え方です」(伊部さん)

このように、消費税がかかる・かからないについてはさまざまなルールがあるので、契約する前に不動産会社にしっかりと確認しましょう。

居住用物件の賃貸契約では、消費税が免除されるケースが多いことがわかりました。しかしながら「居住用として借りて、こっそり事業用として使えばいいのでは」などと良からぬことを考えては絶対にダメ。その理由を聞きました。

「そもそも居住用として契約した部屋を、事業用として使うことはできません」と伊部さん。発覚したときには、“消費税を払えばいいんでしょ”というだけの問題では済まされない、れっきとした契約違反となります。

「例えば、一戸建てを居住用に貸すのと、事業用に貸すのでは、オーナーが納める固定資産税が違います。住宅1戸当たり200m2以下の小規模住宅用地は固定資産税の軽減措置があり、事業用の6分の1になっているのです。共同住宅でも、居住用と事業用の床面積の割合によって住宅用地とみなされる面積が変わってきます。火災保険も違います。つまり、居住用に貸すか事業用に貸すかは、オーナーにとっても大きな問題です。同じ建物の他の住人も居住用として借りているので、退去を言い渡されても文句は言えなくなってしまいます」

課税・非課税となっている背景をよく理解し、契約時のルールを守って快適な賃貸生活を送りましょう。

礼金の消費税は、居住用なら「かからない」、事業用なら「かかる」

借主が法人であっても、従業員の居住用であれば礼金に消費税は「かからない」

仲介手数料の消費税は、居住用・事業用いずれの場合でも「かかる」

礼金や家賃に消費税のかからない、居住用として借りた物件を、事業用として使うのはNG

賃貸物件でも固定資産税はかかるの? 持ち家と賃貸で支払いの違いは…

賃貸物件でも固定資産税はかかるの? 持ち家と賃貸で支払いの違いは…

一人暮らしの初期費用は50万円で足りる?内訳と節約術を詳しく解説

一人暮らしの初期費用は50万円で足りる?内訳と節約術を詳しく解説

賃貸物件が安い時期はいつ?時期による違いと不動産会社の繁忙期・…

賃貸物件が安い時期はいつ?時期による違いと不動産会社の繁忙期・…