SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

-

- 借りる

-

- マンションを買う

-

- 一戸建てを買う

-

- 建てる

-

- リフォームする

-

- 売る

-

- 住まいの相談

SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

「賃貸物件を借りるには連帯保証人が必要」と考える人は少なくありません。しかし、最近では連帯保証人を立てる代わりに、保証料を支払って賃貸保証会社(家賃保証会社)を利用するケースも増えています。

では、そもそも保証会社とはどのようなもので、連帯保証人とはどのように違うのでしょうか。この記事では、賃貸物件の管理運営を手がけるハウスメイトマネジメントの伊部尚子さんと、SIREの木津雄二さんに取材し、保証会社の役割や利用方法について詳しく解説していきます。

そもそも賃貸保証会社とはどういったもので、一般的な連帯保証人とはどのような違いがあるのでしょうか。ここでは、賃貸保証会社と連帯保証人について解説します。

賃貸保証会社とはどんな役割があるのでしょうか。賃貸物件の管理運営を手がけるハウスメイトマネジメントの伊部尚子さん、SIREの木津雄二さんに聞いてみました。

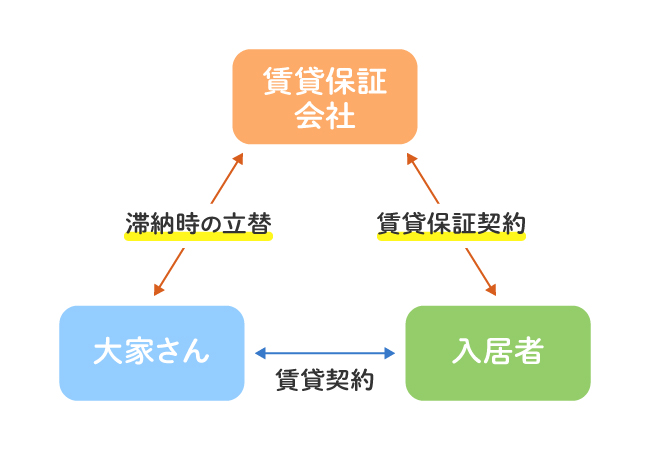

賃貸保証会社とは、「家賃保証会社」とも呼ばれ、賃借人が家賃を滞納した際に、賃借人に代わって家賃を立て替える会社です。賃借人の支払いを保証し、大家や管理会社に対して家賃の滞納リスクを軽減する役割があります。

これまでは、賃借人が家賃を滞納した場合、代わりに「連帯保証人」が支払い義務を負うのが一般的でした。

「ところが、最近は親や親戚に連帯保証人を頼みづらい、親が高齢や退職後に無職(※)で頼めないなど、連帯保証人を立てることのハードルが高くなってきました。そこで、お金を支払うことで連帯保証人の代わりをしてくれる、保証会社を利用するケースが増えてきたんです」(株式会社ハウスメイトマネジメントの伊部さん、以下同)

もし家賃を滞納すると、保証会社が一時的に立て替えますが、最終的には賃借人がその金額を保証会社に返済します。

近年では、連帯保証人がいても保証会社の利用が必須となる物件が増えています。また、物件によっては保証会社が賃借人に対して審査を行い、契約の可否が決定されることもあります。

※親が退職していても過去に勤めていた会社名や年収、現居住地が持ち家かどうかなどで、連帯保証人として成立するケースもあるそう。ここの判断は大家さん次第とのことなので、相談してみてもいいでしょう。

「連帯保証人」という言葉は、部屋探しをしたことがあれば一度は耳にしたことがあるでしょう。ここでは、賃貸における連帯保証人について、詳しく解説します。

連帯保証人とは、部屋を借りた本人が家賃を滞納したり、部屋の設備を壊してしまったりした際に、借主と同じ責任を負う人のことです。

連帯保証人は法律で定められた制度で、法的な効力があります。そのため、大家さんから支払いを求められた場合に、断ることはできません。

また、借主に支払い能力があるかにかかわらず、連帯保証人は請求に応じる義務があります。責任は家賃だけでなく、部屋の修理費用や退去時に発生する費用など、賃貸契約に関わる幅広い支払いに及ぶこともあるため、責任は重い役割といえます。

連帯保証人は、誰でもなれるわけではありません。重要なのは「万が一のときに、借主に代わって家賃などをきちんと支払える、安定した能力があるか」という点です。そのため、大家さんや不動産会社は、連帯保証人になる人の収入や職業などを確認するために審査を行います。

一般的には、親や兄弟姉妹といった親族に依頼するケースが多いですが、親族であっても定年退職していて安定した収入がない場合や、高齢である場合には認められないこともあります。

契約時には、収入を証明する書類や印鑑証明書の提出を求められることも少なくありません。「安定した支払い能力」が連帯保証人に求められる重要な条件であることを覚えておきましょう。

「保証人」と「連帯保証人」は言葉が似ているため、同じものと考えられがちですが、担う責任の重さは異なります。

「保証人」の場合、大家さんから支払いを求められても「まずは借主本人に請求してください」と主張する権利があります。

一方、「連帯保証人」にはそのような権利がありません。先述のとおり、大家さんから請求されれば、借主の状況にかかわらず、すぐに支払いに応じなければなりません。つまり、借主と同じ立場で責任を負うことになります。

賃貸物件の契約では、ほとんどの場合「保証人」ではなく、「連帯保証人」が求められることが多いでしょう。

連帯保証人を頼める人がいないときは、賃貸保証会社を利用するケースが多いです。

ここでは、賃貸保証会社の審査にまつわるさまざまな疑問について詳しく解説します。

賃貸保証会社の審査では、収入や職業、過去の信用情報が厳しくチェックされます。特に家賃と収入のバランス、過去の支払い遅延履歴が審査の重要な要素です。

さらに、雇用形態や勤続年数、契約者の年齢も審査に影響します。また収入が十分であっても個人の信用情報に問題があれば審査が通らない可能性があります。

連帯保証人を立てても審査が厳しくなるケースも少なくありません。審査に通過するためには、自身のクレジットカードの利用履歴などの信用情報を事前に確認し、必要書類を整えた上で、不備がないように準備することが大切です。

審査に通らなかった場合、他の保証会社を利用する選択肢もあります。

賃貸保証会社の審査は、通常3~10日で、状況によってはさまざまです。特に、申込者の信用情報に問題があったり、提出書類に不備がある場合はさらに時間がかかることがあります。

大型連休や週末を挟むと審査に時間がかかるため、早めに申請をしましょう。信用情報の確認が必要なケースではさらに日数がかかる場合もあるので、急ぎの際は事前に不動産会社の審査スケジュールをチェックし、必要書類は早めに準備しておいてください。

不備がない書類を提出し、余裕を持って手続きを進めて、契約に望みたいものです。

事前に予想された日数を経過しても連絡がない場合は、不動産会社の担当者に遠慮なく確認しましょう。

多くの物件では、賃貸保証会社が不動産会社や大家によって指定されています。しかし、場合によっては複数の保証会社から選べるケースもあります。

選択肢が与えられる場合、保証料やサービス内容を比較して、自分に最も適した保証会社を選びましょう。保証料が安いプランなどを選べば、その分コストを節約できる場合もあります。

ただし、多くの場合、管理会社や大家が指定する保証会社の利用を求められるケースが一般的です。

契約前に保証会社の選択肢があるかどうかを確認し、自分に合ったサービス内容や費用をチェックしてください。条件に合った保証会社を選べば、費用負担の軽減ができる可能性が高まります。

賃貸借契約によりますが、賃貸保証会社の利用を「必須」「利用可能」などの文言が契約書に記載されているケースが少なくありません。

拒否すると、入居審査を受けられず、物件を借りられなくなります。最近では、保証会社の利用が契約の条件として設定されている物件が増えています。保証会社を利用せずに契約を進めるのは難しく、たとえ連帯保証人を立てた場合でも保証会社の併用が必要なケースが一般的です。

保証会社を利用しない選択肢がある物件は少ないと言えます。また、物件ごとに条件が異なるため、契約前に物件の条件を確認し、保証会社の利用が必須かどうかをしっかりと把握しておきましょう。保証会社を利用しない物件を探すこともできますが、ほぼないに等しいかもしれません。

「賃貸保証料は最近では初年度で家賃の0.5カ月~1カ月分が目安。翌年以降は下がるのが一般的で、1年間、保証料を滞納せずに支払うことで保証会社から信用を得られるからなんですよ。また、保証会社やプランによっては、滞納などで退去となった場合に入居者から回収できなかった原状回復費用や鍵の交換代まで出してくれるものも(賃貸保証会社から入居者に請求)。大家さんや管理会社がなるべく保証内容の手厚いプランを利用しようと考えると、料金は高くなる傾向にあります」

あわせて読みたい

部屋を借りるときの「家賃保証会社(賃貸保証会社)の利用」って必須?入りたくない場合、拒否できる?

賃貸保証会社の審査とは?審査の流れや落ちる理由について解説

賃貸契約の入居審査は日数・期間はどのくらい? 審査に落ちる理由・審査が遅くなる要因を不動産会社が解説

賃貸保証会社に支払う費用を抑えたいと考える人もいるだろう。ただし「保証会社は仲介する不動産会社から指定されているケースがほとんどです」と、SIREの木津さんは言います。

「保証会社によっては、というのが前提となりますが、次のような方法で安くできることもあります」

「保証会社によっては、連帯保証人がいる場合、初回の保証委託料が安くなるプランがあります」

連帯保証人を立てられるなら、そのようなプランを利用できるか確認してみましょう。ただし、連帯保証人がいても、保証会社を利用することが決まりとなっていることもあります。

「月額保証料を支払うことで、初回保証料が0円になるというプランのある保証会社もあります。地域や保証会社によって違うので、利用できるか不動産会社に聞いてみましょう」

「一部の企業の法人契約の場合は、保証会社なしで契約できるケースもあります。ただし、上場企業など、一部の企業に限られますが、該当するかもしれない場合は確認してみましょう」

「2年間分の賃料を2年間分、一括払いにすることで、保証会社を外すことができるケースもあります」

ただし、もちろん初期費用は高額になります。

「保証料そのものが安くなるわけではありませんが、初期費用をクレジットカード決済することで支払いを後ろ倒しにでき、ポイントも貯まります。不動産会社によって可能なことがあるので、確認してみましょう」

用語解説 連帯保証人

保証会社を利用することで、初期費用はかかりますが、メリットも大きいでしょう。

「まず、入居審査が通りやすいというのが最大のメリットです。例えば親が退職している(※)、持ち家でない、収入が非常に低いなどの場合も、親戚に頭を下げて連帯保証人になってもらうなど、人を巻き込むことなくお金だけで解決できます」

賃貸保証会社を利用するメリットとして、部屋を借りる際の「敷金」が安くなるケースがあります。敷金とは、家賃の滞納や部屋の修理費用に備えて、大家さんに事前に預けておくお金のことです。

保証会社を利用すると、万が一家賃を滞納した場合でも、保証会社が大家さんに立て替えて支払うため、大家さんにとっては滞納のリスクが減ります。その結果、「保証会社を利用してくれるなら、敷金は少なめで構わない」と考える大家さんもいます。

もちろん、すべての物件で敷金が安くなるわけではありませんが、初期費用を少しでも抑えたい人にとっては、うれしいポイントになるでしょう。

連帯保証人がいなくても部屋を借りやすくなるなど、賃貸保証会社は便利ですが、利用にあたって知っておきたい注意点もあります。ここでは、保証会社を利用する際に考えられるデメリットについて解説します。

賃貸保証会社を利用する際に注意したいのが、家賃とは別に「保証委託料」がかかる点です。これは、連帯保証人の代わりをしてもらうためのサービス料と考えると分かりやすいでしょう。

初回に支払う保証委託料は、家賃の半月分から1カ月分程度が目安です。例えば家賃が8万円の場合、4万円から8万円ほどが初期費用として追加されます。さらに、一度支払えば終わりではなく、1年または2年ごとに1万円前後の「更新保証料」が発生するケースがほとんどです。

長期間住み続ける場合、保証委託料と更新保証料が継続的にかかるため、費用面でのデメリットとなります。契約前には、初回の保証委託料だけでなく、更新料がいくらかかるのか、また何年ごとに必要なのかを必ず確認しておきましょう。

もし家賃を滞納してしまっても、「保証会社が一時的に立て替えてくれるから大丈夫」と考えるのは注意が必要です。保証会社が立て替えた家賃は、後から必ず自分で保証会社に返済しなければなりません。

この返済が遅れたり、滞納を繰り返したりすると、その情報がクレジットカードの支払い延滞と同じように「信用情報機関」に記録される場合があります。

その場合、将来住宅ローンを組む際や新しいクレジットカードをつくる際の審査に通りにくくなるなど、生活のさまざまな場面で影響が出る可能性があるため注意が必要です。

契約するプランにより、家賃は大家や管理会社に支払うケースと、保証会社に支払うケースに分かれます。どちらに支払う場合も、滞納がないようにする必要がありますが、もし何らかの事情で払えない場合は、それが分かった時点で相談してください。

「一番良くないのは、督促の電話に出ないこと。連絡が取れなくなると、親に連絡せざるを得なくなるなど、どんどん事態が大きくなっていきます。相談してもらえば、支払える方法を一緒に考えられるかもしれないので、支払い先に連絡を入れましょう」(伊部さん)

賃貸保証会社は、保証委託料を支払うことで連帯保証人の代わりとなる会社

賃貸保証料は初年度で家賃の0.5~1カ月分が目安。翌年以降は下がるのが一般的

入居審査に通りやすくなるが、家賃滞納は自身の信用情報に影響する

賃貸物件でも固定資産税はかかるの? 持ち家と賃貸で支払いの違いは…

賃貸物件でも固定資産税はかかるの? 持ち家と賃貸で支払いの違いは…

一人暮らしの初期費用は50万円で足りる?内訳と節約術を詳しく解説

一人暮らしの初期費用は50万円で足りる?内訳と節約術を詳しく解説

賃貸物件が安い時期はいつ?時期による違いと不動産会社の繁忙期・…

賃貸物件が安い時期はいつ?時期による違いと不動産会社の繁忙期・…