マイホーム購入時や賃貸住宅に住み始めるときに検討したい、家に関する保険。火事や地震などによる損害を補償してくれるのはどのような保険で、保険料の目安はどの程度なのでしょうか。ファイナンシャルプランナーの竹下さくらさんに伺いました。

家や暮らしを脅かす自然災害や思わぬ事故などの事態に備え、保険に加入することはとても重要です。

住まいを守る保険には、主に「火災保険」と「地震保険」の2種類があります。それぞれの保険によって補償内容が異なるため、自分が必要と思う保険を選択する必要があります。

火災や落雷などの自然災害のほか、破裂や爆発など

地震による火災や噴火、津波など

「火災保険は、補償内容が異なるプランを損害保険会社が複数用意しており、プランによって保険料が決まります。地震保険はどの損害保険会社も同じで、保険料も各社同じ金額となっています」(ファイナンシャルプランナー 竹下さくらさん。以下同)

火災保険は補償内容が広いため、住まいを守るメインの保険といえます。契約時には補償内容を選択すると同時に、保険の対象を「建物」「家財」のどちらか、または両方にするかを選びます。

・火災保険[建物]を契約する

・火災保険[家財]を契約する

・火災保険[建物]と火災保険[家財]の両方を契約する

「火災保険[建物]と火災保険[家財]は、それぞれを違う会社で契約することも可能です。

ちなみに『家財保険』という名称で販売されている保険がありますが、家財のみを対象にした火災保険の呼称で、分類上は火災保険[家財]となります」

地震保険は、火災保険とセットで契約する保険で、単独で契約することはできません。火災保険と同様、契約パターンは3つで、建物と家財は別会社で契約してもOKです。

・火災保険[建物]の申込書で、地震保険[建物]も合わせて契約する

・火災保険[家財]の申込書で、地震保険[家財]も合わせて契約する

・火災保険[建物][家財]の申込書で、地震保険[建物][家財]も合わせて契約する

「火災保険に加入していれば、保険期間の途中であっても追加で地震保険に加入できます。地震保険に加入したい場合には、契約している火災保険の保険会社に連絡して、地震保険契約の手配を依頼しましょう」

賃貸住宅を借りるときに、火災保険に加入した経験をお持ちの方は多いでしょう。

「大家さんが『火災保険[建物]』を契約しているため、入居者は『火災保険[家財]』を契約するのが一般的です。

多くの損害保険会社では、賃貸住宅入居者用の『火災保険[家財]』プランを用意しています。このプランには、入居者が所有している家財に対する保険のほか、大家さんへの賠償責任を補償する保険と、隣人トラブルなど日常生活の法律上の賠償責任を補償する保険が特約として付帯されているのが一般的です」

火災保険の補償内容は、火災、落雷、破裂・爆発を基本とするプランが主流です。ここに水災、風災、ひょう災、雪災などの自然災害や、盗難や水濡れ、破損・汚損などの事故を、希望に応じて選択できます。

保険の対象は、建物本体のほか門や塀、車庫、物置、設置済みのアンテナなどとなります。

「住宅ローンを組むときには、火災保険[建物]を必ず契約します。

住宅ローンは建物を担保にしているので、ローンが返せなくなると金融機関が競売にかけるなどして、貸したお金を回収します。しかし、災害や事故で建物が無くなると担保も無くなるため、火災保険金で貸したお金を回収できるように必ず加入するよう求められるのです。

ただ、家財は担保にならないので、火災保険[家財]の契約は任意となっています」

火災保険[家財]の補償内容は、基本的に火災保険[建物]と同じです。ただし、[家財]の方が保険会社によって補償範囲が異なり、例えば、すべての保険会社に破損・汚損や盗難を選択できるプランがあるとは限りません。

保険の対象は、建物内にある家具や家電、衣服、高額な貴金属や美術品などになります。

貴金属や美術品については、1個または1組が30 万円を超えるものは、あらかじめ申込書へ明記しておかなければ保険の対象に含まない保険会社が主流でした。しかし現在は、100万円までなら明記しなくてよいという会社や、1000万円以上なら明記が必要という会社もあるなど、その対応は一律ではありません。契約時には必ず要件を確認しておきましょう。

「火災保険[家財]は保険料がさほど高くないので、加入する人が多いです。破損・汚損の補償のあるプランの場合、日常的な事故、例えば子どもが転んでこぼしたコーヒーでパソコンが故障したといったケースで保険金を請求できることもあります。

保険料を払っているのに請求しないのはもったいないので、契約時にはプラン詳細をしっかり把握しておきたいですね」

![火災保険[家財]の補償範囲のイメージ](https://suumo.jp/article/oyakudachi/wp-content/uploads/2021/04/ienohoken_syurui_sub03.jpg)

火災保険[建物]保険金額は、保険契約時に、保険会社が建物を評価した金額です。

「例えば、4000万円の戸建物件で土地2000万円、建物2000万円の場合、土地は保険の対象にはならないので、建物分の2000万円程度が保険金額となります。

一方、4000万円のマンションで土地(敷地権)2300万円、建物1700万円の場合、建物の共用部分は管理組合が契約しているため、個人では専有部分のみの800万円程度が保険金額となるイメージです。

建物の保険金額は、構造や建築年・建築価額や面積・所在地などを基に保険会社が評価をして提案してくれます。購入額や、自分で決めた金額では契約できないことを覚えておきましょう」

火災保険[家財]の保険金額は、300万円、500万円、800万円、1000万円など、希望する保険金額を申告するケースが一般的です。

火災保険の保険料は、前述した保険金額と補償内容、のほかに、住んでいる地域や契約年数といった諸条件が考慮されて決まります。

「保険会社にもよりますが、水災や雪災が起きやすい地域は保険料が割高になるケースも。また、免震・耐震構造が多く耐火性も高い新築は、古い建物より保険料が安くなったりするケースがあります。

ただ、近年の建築資材高騰により、罹災して再建築する際に必要となる費用がかかる状況のため、結果的に保険料がこれまでより高くなるケースが増えているようです」

地震保険の補償内容には、地震を原因とする火災や損壊、埋没、津波による流出などがあります。火災保険と違い、補償内容を選択することはできません。

「地震保険は火災保険とセットで加入する保険で、基本的には火災保険契約時に自動的に付帯されます。もし地震保険が不要なら、申込書の『地震保険は不要』という欄に捺印して意思表示する必要があります。

これは、新築時に火災保険[建物]や火災保険[家財]に入るときはもちろん、賃貸入居者が損害保険会社の火災保険[家財]に加入するときも同様です」

地震保険の保険料は、保険金額と諸条件が考慮されて決まります。

地震保険の保険金額は、火災保険の保険金額の30~50%の範囲内で決められます。例えば、火災保険[建物]の保険金額が2000万円の場合、地震保険の保険金額は600万~1000万円となります。

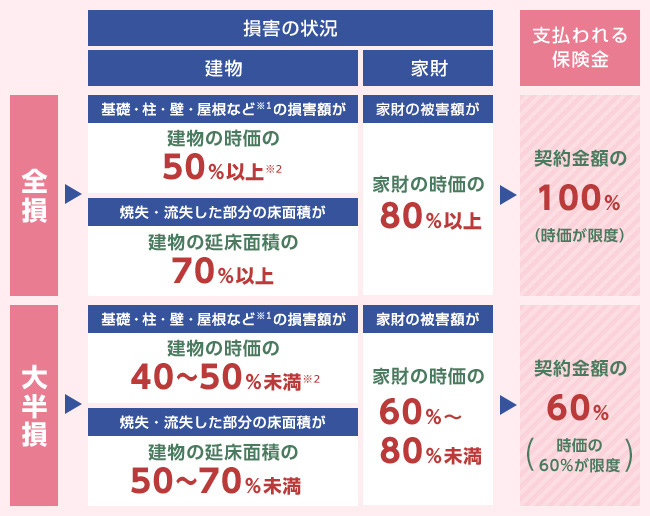

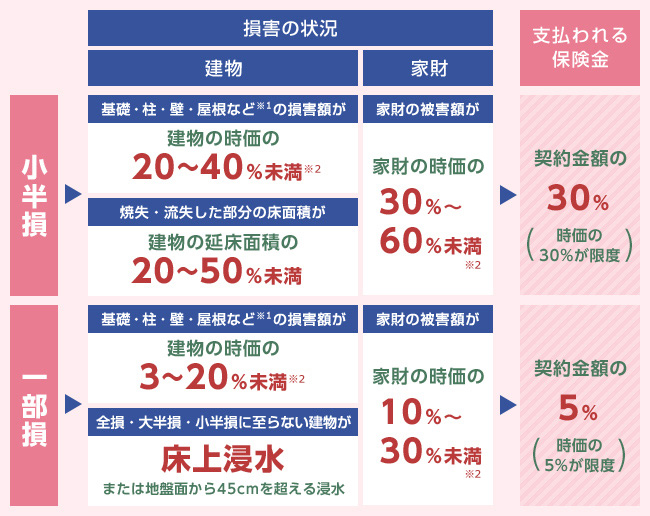

注意したい点は、地震での損害程度を全損、大半損、小半損、一部損の4つで認定し、その認定に応じて保険金額の100%、60%、30%、5%が支払われるという点です(保険始期が2017年1月1日以降の場合)。また、損害程度は[建物][家財]によって異なる点にも注意が必要です。

地震保険の保険料は、どの会社でも一律ですが、建物の構造や地域により大きく異なります。

「地域によって保険料は高くなりますが、免震建築物や、住宅性能表示制度の耐震等級を有している建物などには保険料の割引制度がありますし、地震保険料控除を活用すれば税負担は軽減されます。地震のような想定外の事態に備えるためにも上手に活用したいですね」

火災保険や地震保険に加入すると、保険料はいくらかかるのでしょうか。

保険会社のホームページではさまざまな条件で試算ができ、保険料の目安を知ることができます。ここでは、大手保険会社の試算サイトを活用して、3人家族(夫、妻、子ども)が東京都でマイホームを買って各保険に加入した場合の試算をご紹介しましょう。

戸建て、木造(省令準耐火など)

2023年築、建物2000万円、家財保険1000万円

5年長期、年払い *水災の補償つき

・火災保険[建物]のみ加入 1万3720円

・火災保険[建物]+火災保険[家財]に加入 2万2490円

・火災保険[建物]+火災保険[家財]+地震保険[建物][家財]に加入 6万3740円

高台のマンション(延床面積75m2)、コンクリート造など

2023年築、建物1320万円、家財保険1000万円、5年長期、年払い *水災の補償なし

・火災保険[建物]のみ加入 4790円

・火災保険[建物]+火災保険[家財]に加入 9750円

・火災保険[建物]+火災保険[家財]+地震保険[建物][家財]に加入 4万3030円

※損保ジャパン「1分でできる 保険料クイック試算」にて試算。上記金額は「ベーシック1型(破損・汚損の補償つき)」を選択。なお、地震保険は、所定の資料を提出すると割引の適用を受けられる

火災保険と地震保険の保険期間は1年契約が基本で、最長5年までです。

「以前は住宅ローン返済期間と同等の35年契約が多かったのですが、自然災害が頻発し、同じ契約を継続するのが難しくなりつつあることから、現在は5年が最長となりました」

さまざまな自然災害や不測の事故から、家と暮らしを守ってくれる火災保険と地震保険。万が一のときに必要な保険金しっかりと受けられるように、補償内容や受け取れる保険金額はもちろん、契約期間もよく確認したうえでプランを選択しよう。

家の保険は主に「火災保険」「地震保険」の2種類。「家財保険」は家財のみを対象にした火災保険の呼称で、分類上は火災保険に含まれる

火災保険の補償内容は火災、落雷、破裂・爆発が基本で、必要に応じて選択ができる。保険料は補償内容と保険金額などにより決まる

地震保険の補償内容は地震による火災や損壊などで、火災保険とセットで加入する。保険料は、保険金額と諸条件により決まる

火山灰災害への備えとは?防災専門家に聞いた住宅を守る方法

火山灰災害への備えとは?防災専門家に聞いた住宅を守る方法

それぞれにマンションを所有しているふたりが結婚。売る?貸す?ど…

それぞれにマンションを所有しているふたりが結婚。売る?貸す?ど…

住宅ローンの安全な返済計画を立てるために知っておきたい!子ども…

住宅ローンの安全な返済計画を立てるために知っておきたい!子ども…