離婚するときに、婚姻生活中に夫婦で協力して築き上げた財産を分ける「財産分与」。今回は、財産の中でもスムーズに分けにくい家について、分与の方法や気を付けたいポイントを弁護士の原田和幸さんに教えて頂きました。

財産分与とは、夫婦で一緒に貯めた預貯金や、購入した家、自動車、有価証券などの“財産”を、離婚する際に分けることです。財産の中でも、家は夫婦の共同名義だったり、住宅ローンが残っていたりすることが多いもの。どのように分けるのがよいのでしょうか。

「離婚の際に、財産分与で揉めるケースは多くみられます。特に家や土地などの不動産は、どちらか一方が持ち続けるか売却するのかにより、分与の方法が大きく違います。いずれにしても、権利関係や住宅ローンは現在どのような状態なのか確認しておきましょう」(原田綜合法律事務所・原田和幸さん。以下同)

次の5つは、不動産を財産分与するときに必要になる事項です。確認方法とあわせて詳細をご紹介しましょう。

法務局に行き、不動産の登記事項証明書を取得すれば確認できます。抵当権はどのように設定されているかも確認しておきましょう。

住宅ローンの名義人、連帯保証人、残債などを確認します。

「これらの情報は住宅ローン契約書類一式を見ればわかります。書類が手元にない場合、ローン債務者や連帯保証人であれば、借入先の金融機関で確認できます」

該当期間は、結婚した日から別居した日までが一般的ですが、離婚した日までとするケースもあります。

財産分与を行う場合、不動産価格は路線価や評価額などではなく“時価”で計算します。いくつかの不動産会社に査定をしてもらい、時価を把握しておきましょう。

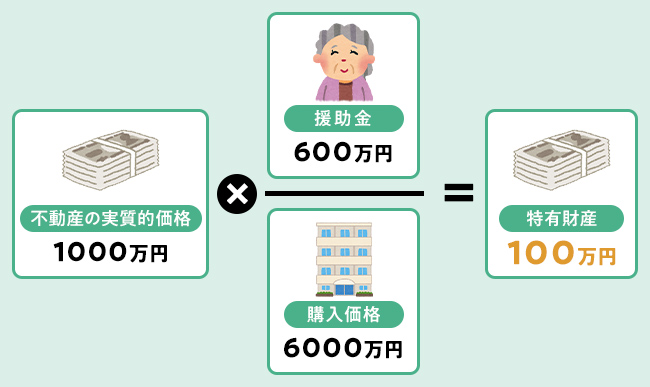

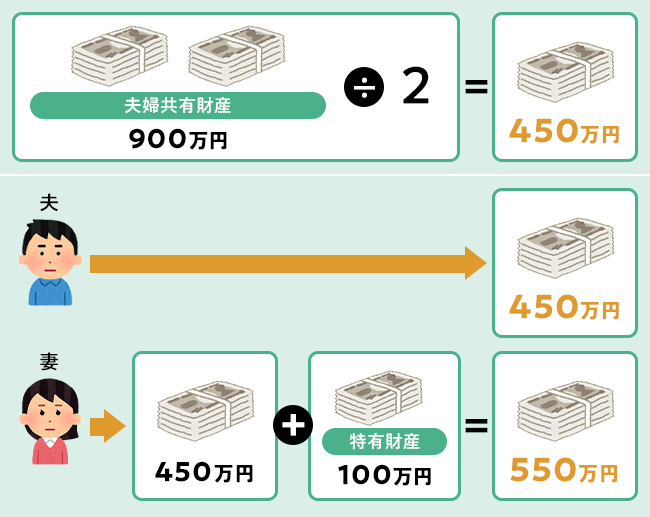

特有財産とは、婚姻前から片方が有していた財産や、婚姻中であっても夫婦の協力とは無関係に取得した財産のことです。例えば、住宅ローンの支払いを独身時代の貯金で払った分や、親に払ってもらった頭金の分は、すべての額とは限りませんが、支払った方の特有財産となります。

「特有財産は夫婦の共同財産ではないので、財産分与の対象となりません。しかし、そもそも特有財産といえるのか、特有財産はいくらとするのかなどで揉めるケースは多いです。私が担当した解決事例をモデルケースとして下記に紹介しますが、特有財産の考え方や金額の決め方に明確な決まりはなく、ケースバイケースとなります。不安な方は早めに弁護士に相談しましょう」

家を購入するときに、親に援助をしてもらった場合、どのように分与するのか、モデルケースを元にみていきましょう。

・マンション購入価格(諸経費込):6000万円

・親からの援助金(特有財産):600万円

・住宅ローンの残債:4000万円

・マンションの売却額(諸経費控除後):5000万円

財産分与の割合は、基本的に折半となります。しかし実際にはさまざまなケースがあるようです。

「離婚時の財産分与は原則的に折半ですが、最終的にはお互いの事情や譲歩で決まります。例えば、離婚できるなら自分が3:相手が7でもよい、マンションと株式とで分けると正確には48対52だがマンションがもらえるなら若干少なくても構わない、などでしょうか。お互いが合意できるのであれば折半でなくても法的に問題はないため、柔軟に割合を変えてもよいかもしれません」

家や土地など不動産の財産分与は、離婚時に売却し、現金化して分けるケースも多いです。

「お互いにすっきりと新生活を始めるためには、不動産は残さず売却し、現金化して分けてしまうことをオススメします。売却時に住宅ローンが残っている場合、売却額でローンを完済し、特有財産があればそれを除き、残金を分けましょう。もし売却額よりもローン残高の方が多い場合、不足分を貯金などで補填したうえで売却・分与した方がよいと思います」

問題になるのは、売却額と貯金を足してもローンが完済できない場合です。この場合、夫婦のいずれかが所有して住宅ローンを支払い続けるか、金融機関に任意売却の相談をすることになります。

任意売却とは、住宅ローンの債権者と金融機関が話し合い、住宅ローンを残したまま抵当権を解除してもらうことです。売却は通常の不動産取引として扱われるので、裁判所が取り仕切る競売と比べると高い値段で売れる可能性があります。

「住宅ローンが返済できなくなると、ローンを貸している金融機関は担保としている物件を競売にすることがあります。ただ、競売は手間や時間がかかるうえ、市場価格よりかなり安く売却されるため、金融機関もできれば避けたいと考えます。したがって、離婚時に住宅ローンが完済できず不動産の売却が難しいときは、金融機関に任意売却の相談をするのもよいかもしれません」

住宅ローンが完済できない場合の他にも、子どもに転校をさせたくないなどの理由で、家を売却せずに夫婦のいずれかが住み続ける方法もあります。

比較的多いのが『夫名義の家に妻や子が住み続ける』というケースです。その場合、住宅ローンが完済しているなら、登記上の名義を妻に変更しておくと安心して住み続けることができます。

「気を付けたいのは、夫名義のまま妻や子が住み続けるケースです。住宅ローンは夫が返済する約束をしていても、病気やリストラなどで払えなくなったり、返済を放棄したりする可能性はあります。このとき、妻が連帯保証人になっていたら、妻が残りの住宅ローンを払わなければなりません。場合によっては競売にされる可能性もあります。

このようなトラブルやリスクを避けるために、妻に一定の収入があれば妻名義で住宅ローンを借りたうえで、名義を妻に書き換えておきましょう。もしくは、夫と賃貸借契約を結び、妻が残りのローンを家賃として払う方法もあります。ローンを完済したときに名義を夫から妻へ変更する約束(※停止条件付き)も考えられます」

通常、誰かから不動産や現金などの財産をもらったときには贈与税がかかります。しかし、離婚時にもらった財産については、一方からもらったものではなく、夫婦の共有財産を分け合ったものと考えられるため、基本的に贈与税は発生しません。

また、不動産を贈与する場合、もらった方は不動産取得税を払いますが、離婚時の財産分与でもらった場合には不動産取得税はかかりません。ただ、不動産の名義を変更する場合に登録免許税がかかることと、所有し続けると毎年固定資産税が必要になることは覚えておきましょう。

「注意したいのが、不動産や株式など価値が増減する資産を売却したとき、取得価額より売却時点の時価の方が高いとその差額に譲渡所得税がかかる点です。譲渡所得税の計算は、譲渡費用や建物の償却などが考慮されるため、自分で行わずに税理士へ相談したほうがよいと思います」

離婚時の財産分与の金額に上限はないので、仮に高額な財産をもらったとしても、基本的には贈与税はかかりません。しかし、さまざまな事情を考慮しても明らかに多すぎると判断された場合、贈与税がかかることがあります。

「離婚時に過大な財産分与があったとき、税務署は贈与税や相続税を免れるために行われたのではないかという調査を行います。調査の結果、過大な場合は過大部分に、税金逃れの場合は離婚によってもらった財産すべてに贈与税がかかる可能性があります」

財産の中でも高額な家や土地は、あいまいな形で持ち続けると後々に金銭トラブルが発生する可能性があります。離婚時に売却し分与しておくと無用なトラブルは避けられますし、離婚後の生活に向けて気持ちの切り替えもしやすいでしょう。

ただ、夫婦だけで財産分与の話し合いを進めても、お互いが納得いく形で決着させるのは難しいものです。損をしたり後悔しないためにも、離婚を決めたら弁護士や税理士などの専門家に相談しながら進めていくとよいでしょう。

財産分与で家や土地などの不動産を分ける場合、権利関係や住宅ローンが現在どのような状態なのか確認しよう

財産分与の話し合いで確認すべきポイントは、「土地や建物の名義」「住宅ローンの契約内容と残債」「財産分与に該当する期間」「不動産の価格」「特有財産の有無と割合」の5つ

財産分与は折半が基本。不動産は売却して現金化し分与する方法がオススメだが、夫婦のいずれかが住み続ける場合は登記上の名義の相談も忘れずに

50歳で住宅ローンを借りるには?リスクを回避する借り方を解説

50歳で住宅ローンを借りるには?リスクを回避する借り方を解説

借金があると住宅ローンは借りられない? 審査に通るための対策は?

借金があると住宅ローンは借りられない? 審査に通るための対策は?

住宅ローンの名義変更は原則NG!ローン返済中に離婚する場合、名義…

住宅ローンの名義変更は原則NG!ローン返済中に離婚する場合、名義…