「未払い利息」とは、その名のとおり、支払われていない(=未払い)状態になっている利息のこと。未払い利息は、住宅ローンの金利タイプで「変動金利型」を選択している場合に、発生する可能性のあるものです。

どのような仕組みで発生するものなのか、未払い利息を発生しにくくする方法はあるのか、などを解説します。

一般的な変動金利型の仕組みは、半年ごとに金利の見直しが行われます。世の中の金利水準が上がっていけば、それに応じて適用金利も上昇し、金利水準が下がっていけば、それに応じて適用金利も下がります。

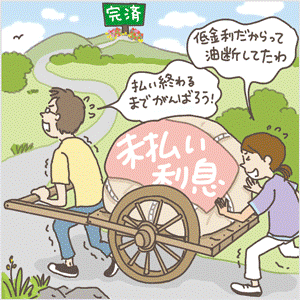

しかし、多くの金融機関等では、毎月の返済額は5年間変わらない「5年ルール」というものが存在します。返済額が変わらないということは、半年ごとの金利の見直しによって適用金利が上がっても、返済額自体は変わらないので、返済額に占める利息部分の金額が増え、元金部分の金額が減るということです。

返済額が変わらない5年の間に金利がどんどん上がって、本来支払わなければいけない利息部分の金額が返済額を上回ってしまった状態、それが未払い利息の発生です(イメージ図参照)

通常、未払い利息には利息はかかりませんが、支払われていない利息として溜まっていきます。さらに、5年後に返済額が見直される際も、「125%ルール」と呼ばれる仕組みによって、見直し後の返済額は、それまでの25%アップが上限とされています。金利上昇が止まらなければ、未払い利息は溜まる一方になってしまうかもしれません。

ただし、一部の金融機関等では、「5年ルール」や「125%ルール」がないところもあります。それらのルールがない金融機関等では、半年ごとの金利の見直しと同時に返済額も見直されるため、仕組みとして未払い利息は発生しないようになっています。

未払い利息は恐ろしいから、未払い利息が発生しないところで住宅ローンを組んだほうが安全だと思うかもしれませんが、適用金利が下がっていくときには「5年ルール」があったほうが、返済額に占める元金部分が増えていくので、総返済額を減らす効果が期待できます。

つまり、「5年ルール」の有無で損得が決まるわけではありません。金利が上がっていくときには「5年ルール」のほうが不利になりますが、金利が下がっていくときには「5年ルール」のほうが有利になるということです。

身も蓋もない話ですが、金利が上がっていくのが心配なら、そもそも変動金利型を利用すること自体を避けるべきなのです。全期間固定金利型のほうが金利は高めですが、金利変動の心配をする必要はなくなります。

現在の日本の経済情勢を考えると、ここ1、2年の間に金利が一気に急上昇するというのは考えにくいですが、変動金利型でローンを組んでいる人にとっては、どのくらいまで金利が上がったら未払い利息が発生するのかは知っておきたいところでしょう。

例えば、借入金額3000万円、借入金利0.5%、返済期間35年で組んでいたとして計算してみました(元利均等返済、毎月返済のみ)

| 返済回数 | 適用金利 | 返済額 | うち利息部分 | うち元金部分 |

|---|---|---|---|---|

| 1~6回目 | 0.5% | 7万7875円 | 1回目 1万2500円 | 1回目 6万5375円 |

| 7~12回目 | 0.8% | 7万7875円 | 7回目 1万9738円 | 7回目 5万8137円 |

| … | … | … | … | … |

| 55~60回目 | 3.2% | 7万7875円 | 55回目 7万4591円 | 55回目 3284円 |

半年ごとに0.3%の金利上昇があった場合は、5年が経過する直前の半年間(返済回数55~60回目)の適用金利は3.2%まで上昇し、返済額のほとんどが利息に充当される状態になりますが、ギリギリ未払い利息は発生しないことがわかります。

| 返済回数 | 適用金利 | 返済額 | うち利息部分 | うち元金部分 |

|---|---|---|---|---|

| 1~6回目 | 0.5% | 7万7875円 | 1回目 1万2500円 | 1回目 6万5375円 |

| 7~12回目 | 1.0% | 7万7875円 | 7回目 2万4672円 | 7回目 5万3203円 |

| … | … | … | … | … |

| 37~42回目 | 3.5% | 7万7875円 | 37回目 8万3761円 | 37回目 0円 |

| … | … | … | … | … |

| 55~60回目 | 5.0% | 7万7875円 | 55回目 11万9659円 | 55回目 0円 |

半年ごとに0.5%の金利上昇があった場合は、3年が経過した37回目の返済時に適用金利が3.5%まで上昇し、初めて利息部分が返済額を超え、元金部分が0円となりました。これが、未払い利息の発生です。元金部分が0円なので、これ以降、ローン残高は全く減らなくなります。

そして、その後も金利が上がり続けると、5年が経過する直前の半年間(返済回数55~60回目)の適用金利は5.0%まで上昇し、利息部分の金額は12万円近くになります。37回目から発生した未払い利息は、60回目までで合計約57万円。ローン残高が全く減らないだけでなく、いつか必ず支払わなければいけない利息が57万円も溜まってしまっているわけです。

この未払い利息の支払い方法は金融機関等によっても異なるようですが、途中で支払うか、最後にまとめて支払うかたちになるのが一般的です。

現在の金利水準で計算すると、変動金利型の適用金利が3%を超えるような金利上昇が起きない限り、未払い利息が発生するような事態にはならないでしょう。しかし、将来の金利がどうなるかは誰にもわかりません

将来の未払い利息の発生が心配なのであれば、返済期間を短くしたり、繰り上げ返済をしたりして、ローン残高を減らしておくのが効果的です。金利上昇によって総返済額が増えてしまうことを避けたい場合も、同様の方法でリスクを低くすることができますので、変動金利型を利用している人はきちんと覚えておきましょう。

住宅ローンの未払い利息は「変動金利型」を選択している場合に、発生する可能性がある

現在の金利水準では、適用金利が3%を超える自体にならない限り未払い利息の発生はなさそう

心配な場合は、返済期間を短くする、繰り上げ返済でローン残高を減らしておくのが効果的

イラスト/杉崎アチャ

50歳で住宅ローンを借りるには?リスクを回避する借り方を解説

50歳で住宅ローンを借りるには?リスクを回避する借り方を解説

借金があると住宅ローンは借りられない? 審査に通るための対策は?

借金があると住宅ローンは借りられない? 審査に通るための対策は?

住宅ローンの名義変更は原則NG!ローン返済中に離婚する場合、名義…

住宅ローンの名義変更は原則NG!ローン返済中に離婚する場合、名義…