SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

-

- 借りる

-

- マンションを買う

-

- 一戸建てを買う

-

- 建てる

-

- リフォームする

-

- 売る

-

- 住まいの相談

SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

新築マンションを買ったら、日々の家計はどんな風に変わるのだろう?生活レベルを落とさずにローンを返済していけるかは気になるところ。今回は、お小遣いや貯蓄の額、家計の管理方法やローンの組み方など、共働き夫婦のお財布事情を大公開。また、ファイナンシャルプランナーの平野さんのアドバイスを紹介。それを参考に、自分たちの資金計画をイメージしてみよう!

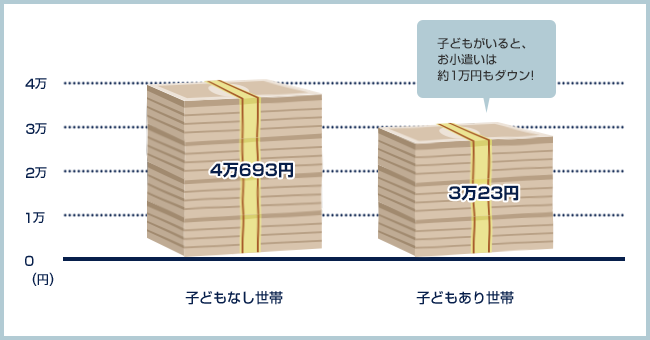

夫のお小遣いは、子どもあり世帯のほうが約1万円も安い。養育費、教育費を捻出するに当たり、まずメスを入れやすいのがお小遣いを含む趣味費だ。ただし、削り過ぎてストレスになったり、家庭内に不和が生まれないようご注意を!ちなみに、女性会社員のお小遣いは平均3万3951円。20代は約4万2000円、30代は約3万3000円と年齢を重ねると減少傾向にある。

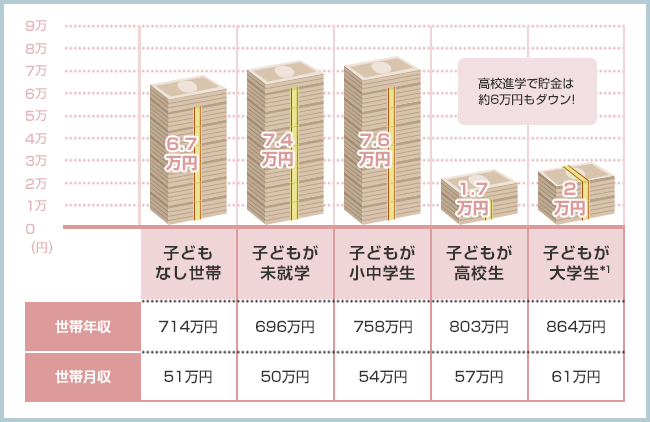

共働きファミリーの場合、子どもがいても、中学生以下の場合は毎月6万~7万円前後を貯蓄できている。「公立学校に通わせる前提であれば、養育費、教育費が抑えやすい義務教育までは”ため時”といえます。子どもが高校、大学生と成長すると一気に支出は増えるので、ためられる時期にしっかりためておきましょう」(平野さん)

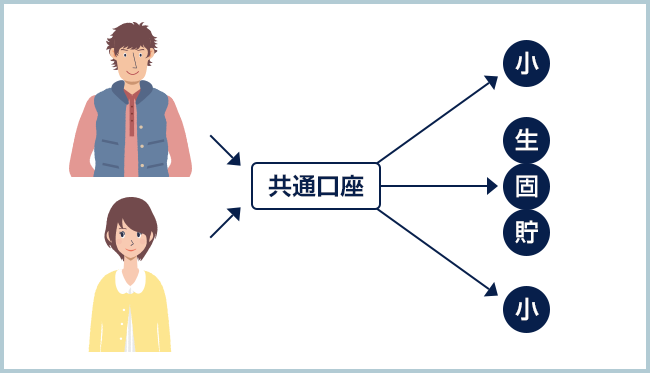

2人の収入をすべて共通口座(財布)に入れ、そこから貯蓄や生活費、住居費などを捻出。2人の小遣いのみ振り分ける。

●メリット

予算管理が簡単、貯蓄状況も把握しやすい

●デメリット

一方に管理をまかせっきりになることも

共通口座(財布)はつくらず、食費や光熱費など決められた項目別に各自が負担する。貯蓄も各自で管理する。

●メリット

お互い自由に使えるお金が最も多い

●デメリット

相手の家計、貯蓄に無関心になりやすい

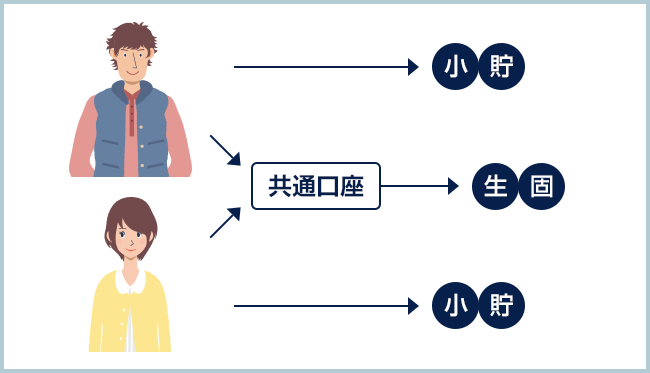

生活費や固定費分をお互いが共通口座(財布)に振り込む。小遣いや貯蓄は各自で管理する。

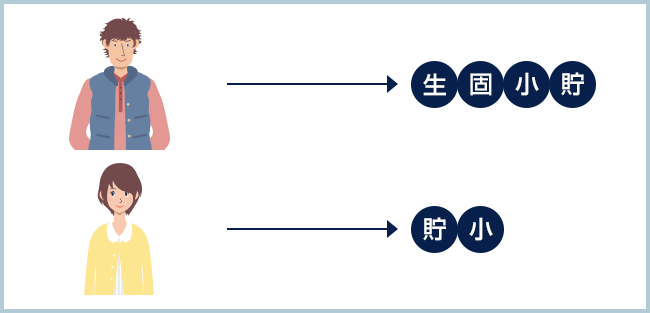

夫の収入で生活費や住居費といった毎月の出費のすべてを負担する方法。妻の収入は全額貯蓄に回す。

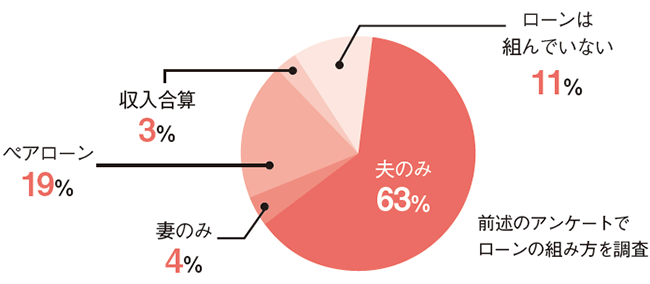

主流なのは、夫のみでローンを組む方法。一方で、夫婦それぞれが自分の名義で組む「ペアローン」は、共働き夫婦の5組に1組が利用しているよう。ペアローンなら、10年間で最大400万円の税金が戻る住宅ローン控除を夫と妻の2人分利用できるのも魅力のようだ。

こちらの記事では、共働き夫婦のお財布事情を紹介しました。次回の記事では、世帯年収別に共働き夫婦の家計簿を見てみましょう!自分と同じくらいの世帯年収の家計のやりくりを知ることで、購入できる家の金額や購入後の家計のイメージをもつことができるかもしれません。

調査によると、共働き世帯の夫(男性会社員)のお小遣いは月平均で3~4万円、貯蓄額は月平均7万円ほど

夫婦の貯蓄状況が把握しやすい「全額共通口座型」が貯蓄がたまりやすい

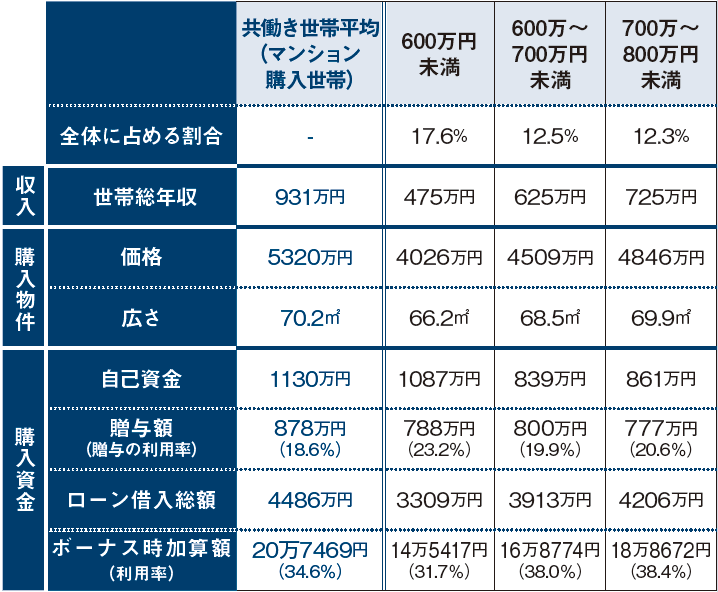

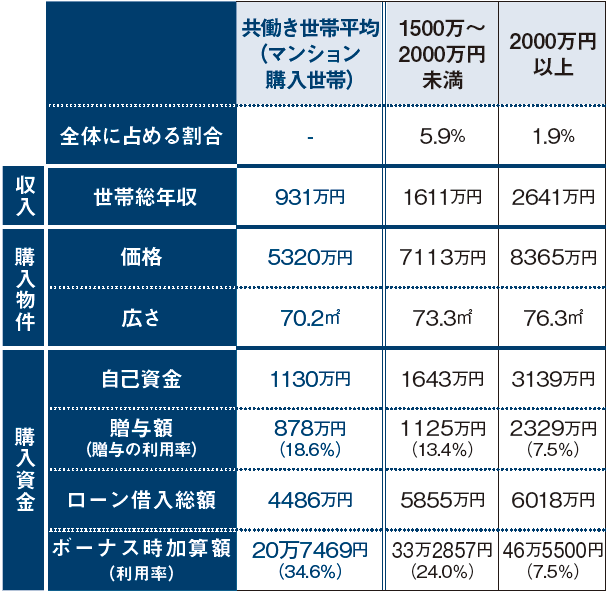

ローンの組み方は夫のみ組む方法が主流、ローン借入額は4000万円台が多い

・年収400万円台で新築一戸建て購入 センパイの家計簿大公開!

・共働き夫婦のリアル家計簿 徹底解剖! 世帯年収730万円 Fさんの場合

・共働き夫婦のリアル家計簿 徹底解剖! 世帯年収985万円 Mさんの場合

・共働き夫婦のリアル家計簿 徹底解剖! 世帯年収1450万円 Tさんの場合

・共働き夫婦のリアル家計簿 徹底解剖! 世帯年収1560万円 Yさんの場合

このサイトは「不動産情報サイト事業者連絡協議会」が定める情報公開の自主規制ルールに則ったサイトとして承認されています。

首都圏のマンション発売が3年連続減少 東京23区の平均価格は1億円…

首都圏のマンション発売が3年連続減少 東京23区の平均価格は1億円…