親のうちのどちらかが亡くなったときを一次相続、そしてもう一方の親が亡くなり、子世代に引き継ぐことを二次相続という。二次相続では相続税の非課税枠が減るため、一次相続より負担が増えることが多い。そのときが来る前に考えておくことが大切だ。

最初の相続では一般的に夫が先になくなるケースが多く、夫から妻や子どもへと相続が発生するが、このときは法定相続人の人数が多く、しかも1億6000万円の配偶者控除や、住宅に関しては特例の恩恵を受ける場合もあり、思っていたよりも相続税が少なくすむだろう。しかしその後配偶者が亡くなり、子どもだけの相続になると、法定相続人が減り、配偶者控除枠もなくなることにより非課税枠が減る。

このように子どものみに行われる相続は「二次相続」と呼ばれ、1回目の相続よりも相続税の負担が重くなるケースが多くなることで知られている。そのため、一次相続のときに将来起こる二次相続のことも視野に入れた対策が必要だ。

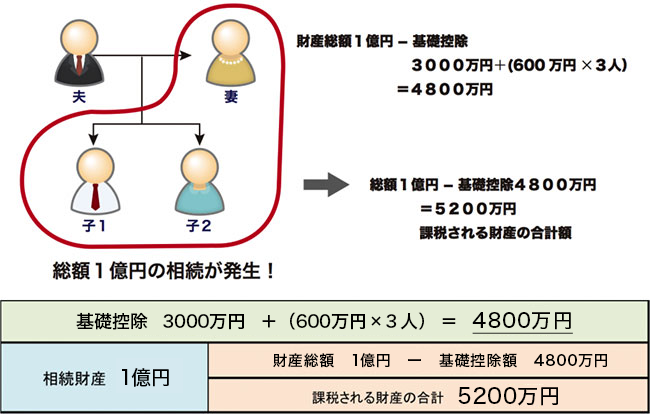

具体的に、対策の有無でどのような負担が生じるのか、例を挙げて見てみよう。まず、夫が亡くなったときを1回目の相続(一次相続)とする。このときの相続財産の合計評価額が1億円。法定相続人は、妻と、子ども2人の計3人。法定の相続持分で分けると、妻5000万、子ども2500万×2人で5000万だ。そこでまず基礎控除が4800万円となり、課税される財産の合計額は5200万円となる。

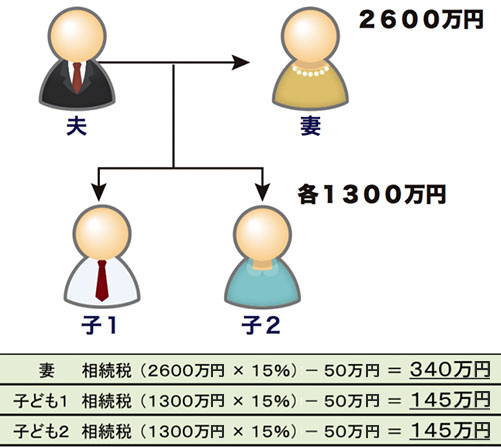

5200万円の分け方としては、遺言による指定相続と遺言などによらない法定相続があり、ここでは法定相続のケースを考える。法定相続であれば、妻が財産の1/2、子ども2人に1/4ずつ分けられるので、妻の相続分は2600万円、子どもはそれぞれに1300万円ずつとなる。

そして、それぞれに対する相続税は妻が「(2600万円×15%)-控除額50万円」で340万円、子どもはそれぞれ「(1300万円×15%)-控除額50万円」で145万円ずつ(2人分で290万円)で、相続税の総額は630万円となる。

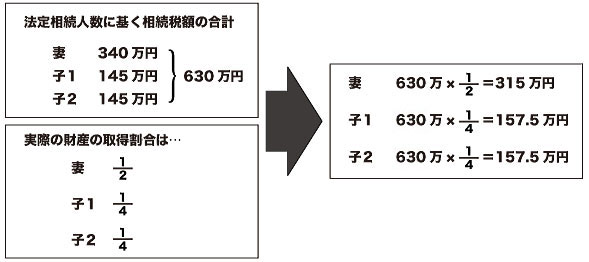

実際の相続税の納税額は、相続税の総額を実際の財産の取得割合に応じて分けることになっているため、法定相続割合通りの相続なら妻が315万円、子どもが1人につき157.5万円ずつとなる(ただし、配偶者の税額の軽減により一定の手続きを踏めば、配偶者の税額は1億6000万円以内であれば0円となる)。

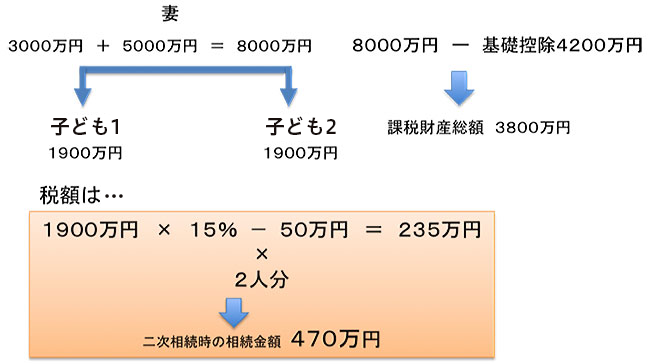

ここまでは一次相続での相続税だが、問題は2回目の相続(第二次相続)だ。相続税のかかり方は変わらないがこのケースでは、妻が一次相続で引き継いだ5000万円分の財産と、もともと妻が持っていた財産が総額3000万円相当、合わせて8000万円分の財産を持っていたとしたら、どうなるだろうか。

まず、基礎控除は法定相続人が子ども2名のみの場合は「3000万円+1200万円」で4200万円で、課税対象となる財産は3800万円となる。これを2人で分けると1人当たり1900万円で、相続税の総額は先ほどの税率を参考にすると、税率が15%で控除額が50万円となり、2人合わせて470万円(1人当たり235万円)となる。

一次相続で315万円すでに支払っているにもかかわらず、さらに470万円を支払うことになり負担は大きい。そのため、二次相続時の子どもに負担をかけないように、一次相続時点で、子どもの持分を増やすなどの策を講じる人も少なくない。

その対策は大きくは以下の3つ。

[1]生命保険の非課税枠を利用し、相続時の課税対象額を減らす

[2]生前贈与で、相続財産を減らす

[3]不動産などの活用で、財産評価を減らす

一次相続のタイミングで対策を講じることができなかったとしても、一次相続が終わった段階で、生命保険に加入し非課税枠を増やしておく、生前贈与によって課税対象となる財産を減らすことができる。また財産の種類を不動産など財産の評価額の下がる資産に変えておく策もある。

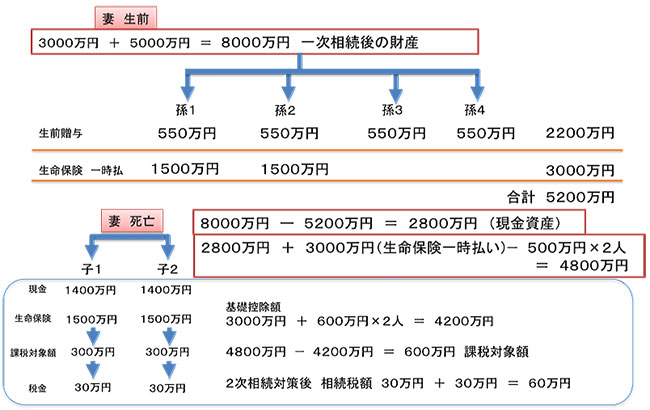

また、先で紹介した例の二次相続対策として、下図のように孫4人に年間110万円までの贈与税の非課税枠を利用した生前贈与を5年間行い、4人に2200万円を贈与する。さらに、一時払い生命保険に加入し子ども2人に3000万円残すと、二次相続時の非課税枠が1000万円(控除額500万円×法定相続人の数)増え、課税対象額を減らすことができる。

生前贈与について、令和5年度の税制改正により、2024年1月1日以降に贈与により取得する財産について、相続財産に加算される期間が3年から7年に延長されます。延長された4年分の贈与財産のうち一定額(100万円)につては相続財産に加算されません。

しかし、これらの対策をしなくてすむように、一次相続が発生する前に財産額を評価し、相続税額をシミュレーションしておくことが最も大切だ。財産額を把握していないと実際に納付する額が予想外に高額となり、相続人が支払えないという事態も起こりうる。事前に税理士への相談や財産評価をしておくだけでも、将来の相続人の負担を減らせる策を検討できる。

ちなみに、一次相続で納税した後、10年以内に二次相続が起きた場合には、一次相続で納付した税金の一部相当額だけ免除してもらえる「相次相続控除」があるので、税理士などに相談するのがよいだろう。

相続というのは、これから財産を引き継ぐ方にとっては、家族への想いを形にする機会となり、相続を受ける方にとっては、財産をまるまる引き継げるようなイメージがあるかもしれない。一次相続の際に子どもだけが相続する日も視野に入れる、生前贈与や不動産、保険などに変えておくなど、最善な方法を選べる親が元気なうちに検討したい。

今回挙げたような二次相続の事例も含め、まずは今できる準備から始め、家族で考える円満相続を目指してほしい。

火山灰災害への備えとは?防災専門家に聞いた住宅を守る方法

火山灰災害への備えとは?防災専門家に聞いた住宅を守る方法

それぞれにマンションを所有しているふたりが結婚。売る?貸す?ど…

それぞれにマンションを所有しているふたりが結婚。売る?貸す?ど…

住宅ローンの安全な返済計画を立てるために知っておきたい!子ども…

住宅ローンの安全な返済計画を立てるために知っておきたい!子ども…