SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

-

- 借りる

-

- マンションを買う

-

- 一戸建てを買う

-

- 建てる

-

- リフォームする

-

- 売る

-

- 住まいの相談

SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

人生で最も大きな借金とも言える住宅ローン。せっかく購入した住宅だが、途中で住宅ローンが払えなくなったらどうなるのか。銀行に相談すべきか。病気や離婚、定年後など、払えなくなる理由や、払えない人の特徴について解説。住み続ける方法や自己破産など、対処法も知っておこう。

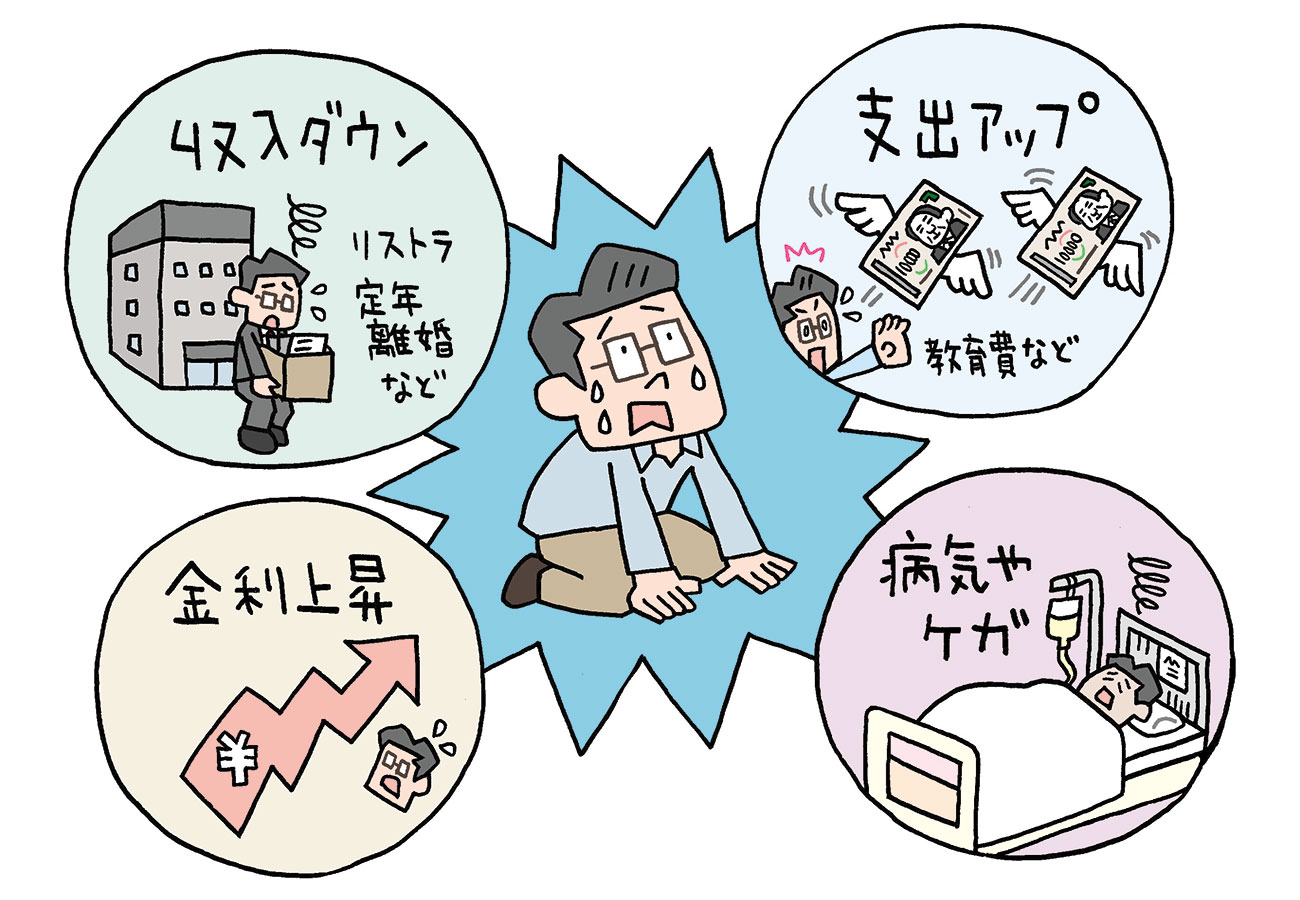

住宅ローンを途中で払えなくなる原因としては、リストラによる退職や妻の出産による休職など、予期せぬ収入ダウンが挙げられる。また、同じ収入ダウンでも、定年退職のようにはじめから予測できたイベントによるものや、転職のように自らの意思によるものもあるだろう。

住宅ローン以外の支出アップも、ローンが払えなくなる理由の一つだ。典型的なのは教育費の増加だが、ほかにも起業や開業による資金の捻出、離婚に伴う養育費、物価上昇による生活費の増加、車購入や旅行などによる支出増も挙げられる。

借りている人の家計に大きな変動がなくても、住宅ローンの金利が上昇して返済額が増え、返済が苦しくなるケースもある。【フラット35】のような固定金利ではそうした心配はないが、変動金利や固定期間の短いタイプは要注意だ。今は低金利の状態が続いているが、いずれ金利が上昇する状況になったら、早めに固定金利に借り換えるなどの対策が必要になるだろう。

住宅ローンの返済中に病気やケガで入院するなど、十分に仕事ができなくなるケースもあり得る。日頃から健康管理には気を配る必要があるが、万が一に備えて後に述べる保険への加入なども検討したい。

住宅ローンについてもっと詳しく

→無理のない住宅ローンはいくらが上限?月々10万円の返済がきついのはどんな人?

→住宅ローンは何歳まで組める?借入時の平均年齢や、年齢別の注意点を解説

収入が減ったり支出が増えたりしても、住宅ローンの返済に余裕があれば対応しやすい。逆にローンの返済に余裕のない人は、少しの家計の変動でも返済が苦しくなりがちだ。住宅ローンを借りるときには、借りすぎに注意して、余裕のある資金計画を心がけることが大切だ。

家計の管理が甘く、貯蓄するのが苦手な人も、住宅ローンを払えなくなるケースが多めだ。住宅ローンを返済しながら無駄な支出を削り、コツコツと積み立てをするなど、計画的な家計管理を心がければ、いざというときも対応しやすいだろう。

住宅ローンの支払いができなかった場合、どうなるのか。まず返済日に口座が残高不足で支払いできなかった場合、すぐに対応できればさほど問題にはならない。残高不足に気づいたらすぐに金融機関に連絡し、口座に入金するなど指示に従えばよいのだ。

ただし、返済日を過ぎてしまった場合、「遅延損害金」が発生するので注意が必要だ。遅延損害金は年利14%程度と金利が高いのが一般的で、返済日の翌日から日割りで計算される。例えば返済額が14万円でそのうち10万円が元金の場合、1日分の遅延損害金は「10万円×年利14%÷365日」=38円となる。

住宅ローンの支払いができずに1~2カ月たつと銀行から「督促状」が届く。督促状には住宅ローンの返済のほか遅延損害金の請求について記載されている。できるだけこの段階までに支払いを済ませるようにしたい。

支払いの延滞が2~3カ月に及ぶと、銀行から「催告書」が届く。催告書には滞納しているローンの元金と金利、遅延損害金の支払い期日が記載されており、期日までに返済できないと借入額の一括返済を求められる。

催告書が届く段階になると、金融機関が情報を共有するための「信用情報機関」に事故情報として登録されることになる。いわゆる「ブラックリスト」と呼ばれるもので、登録されると新たにローンを組むことができなくなるので要注意だ。

催告書の期限が過ぎると、「期限の利益」を喪失することになり、住宅ローン残額の一括返済を求められる。期限の利益とは、ローンを毎月少しずつ返済していく権利のこと。銀行から通知書が届き、一括返済ができなければ保証会社が「代位弁済」をすることになる。

保証会社が借りた人に代わってローン残額を銀行に返済すること。代位弁済が行われると住宅ローンの債権(返済を求める権利)が保証会社に移る。借りた人には保証会社からローン残額と遅延損害金の一括返済を請求され、一括返済できなければ保証会社が競売の手続きに進むことになる。

住宅ローンの滞納が6カ月ほど続くと、保証会社が裁判所に競売を申し立て、裁判所から手続き開始の通知書が届く。借りた人の自宅が差し押さえられ、すぐに立ちのかなければならないわけではないが、勝手に売却することはできなくなる。

自宅が競売にかけられると、相場よりも低い価格で売却されるケースも少なくない。売却されたら強制的に立ちのきを迫られることになる。

住宅ローンの支払いが難しくなったとき、まず初めにすべきなのは「銀行に相談すること」だ。銀行としてもローンを返済してもらうことが第一なので、返済を続けられるように相談に乗ってくれることが多い。

銀行による対策としては、返済期間を延長したり、一時的に元金の支払いを休止して利息だけ返済する「元金据え置き」といった措置が挙げられる。ただしこれらの方法はトータルでの利息の支払いが増え、総返済額が増えることになるので注意が必要だ。

重要なのは、銀行への相談は「なるべく早く」行うことだ。実際にローンの支払いが滞る前に相談することが望ましい。支払いが滞ると前述した遅延損害金が発生するだけでなく、ローン金利の優遇が受けられなくなるケースもある。例えば1%未満の変動金利で借りていた場合、優遇の打ち切りで金利が2%台に跳ね上がることもあり得る。

一時的な支出の増加などで「今月だけ住宅ローンを払えない」というケースもあるだろう。そんな場合も、なるべく返済日の前の段階で早めに銀行に相談しよう。返済額を一時的に軽減してもらうなど、なんらかの対策に応じてくれるはずだ。

会社の業績不振でボーナスが減額され、ボーナス払いが払えなくなった場合も、早めに銀行に相談したい。ボーナス払いをやめて毎月返済のみにするなど、返済方法の見直しに応じてくれるケースもある。ただし、ボーナス払いを減らしたりやめたりすると、その分は毎月の返済額が増えるので注意しよう。

病気やケガで入院し、収入がダウンして住宅ローンが払えなくなるケースでは、特約付き団信(団体信用生命保険)でカバーできる場合もある。団信とは、借りた人が返済中に万が一死亡や高度障害で返済できなくなった場合に、保険金でローンが完済されるというもの。一般の団信では病気やケガによる入院は原則対象外だが、最近はガンや脳卒中などで入院した場合などに保険金が下りる特約を付けられる銀行が増えている。

こうした特約付きの団信に加入していれば、いざというときに保険金でローンが完済されたり、一定期間の返済が免除される場合がある。銀行によっては病気だけでなくケガによる入院も対象としているものも。ただし、「保障開始から90日以内にガンと診断された場合は保険金が支払われない」などの免責期間を設けているケースも多いので、加入する前によく確認しよう。

どうしても住宅ローンが払えない場合は、最終的には家を手放すことになる。だが、競売にかけられると相場より安く売却されることが多く、売却した金額でローンを返済しきれない場合はその後も返済を続けなければならない。

そうした事態を避けるための方法として、「任意売却」という選択肢がある。任意売却とは不動産会社に依頼して自宅を売却することで、代位弁済した保証会社の同意が必要だが、相場に近い価格で売却できる可能性が高くなる。

任意売却をしても住宅ローンを返済しきれない場合などでは、「自己破産」する方法もある。自己破産とは裁判所に申し立てを行い、住宅ローンなどすべての借金を帳消しにしてもらう手続きのこと。

自己破産が認められると、自宅は手放すことになるが、住宅ローンの返済は免除される。ただし、信用情報機関に事故情報が登録されるので、その後5~10年程度は新しくローンを組むことができなくなる。

定年退職後に住宅ローンの返済が厳しくなったというケースでは、「リバースモーゲージ」の利用も検討したい。リバースモーゲージとは自宅を担保に資金を借り入れて利息だけを毎月返済し、元金は死亡時に家を売却するなどして一括返済する方法のこと。借りた資金は住宅ローンの残債の返済にも利用できるので、リバースモーゲージに借り替えることで、自宅に住み続けながら返済額を大幅に減らすことが可能だ。なお、契約者(債務者)が死亡した場合、配偶者は退去してその家を売却しなければならないが、住宅金融支援機構の「リ・バース60」では配偶者が連帯債務で契約していれば住み続けることができる。

ただし、銀行によって利用できる年齢を60歳以上としていたり、マンションは対象外としているケースなどがあるので、事前に確認しておきたい。このほか、自宅を売却したあとにその家を賃貸して住み続ける「リースバック」という方法もある。

住宅ローンが払えなくなったとき、銀行に連絡しないでいると督促状や催告書が届き、優遇金利の打ち切りや一括返済を求められるなど、どんどん傷口を広げることになる。なるべく早く銀行に連絡し、返済額の軽減などを相談することが大切だ。

住宅ローンを返済するために、カードローンなど別のローンを利用するのもNG行為。カードローンやキャッシングなどは住宅ローンより金利が高いので、一時的にしのげてもすぐに行き詰まり、借金が雪だるま式に増えることになりかねない。

住宅ローンの返済を回避しようと夜逃げするのは最悪のケース。逃げても返済が免除されるわけではなく、遅延損害金が膨らんで余計に苦しくなるだけだ。さらに連帯保証人が借金を肩代わりさせられる事態になると、人間関係まで壊してしまうだろう。

住宅ローンが払えないと、優遇金利の取りやめや遅延損害金の支払いが求められ、最悪の場合は自宅を手放すことにも

住宅ローンが払えないときはなるべく早く銀行に相談を。任意売却やリバースモーゲージなどの選択肢もある

住宅ローンが払えなくなったとき、銀行にだまってカードローンを利用して返したり、夜逃げしたりするのはNG

実家を相続するときにどのように分割する?兄弟姉妹・親族間のもめ…

実家を相続するときにどのように分割する?兄弟姉妹・親族間のもめ…

家を買う年齢は何歳?平均年齢や中央値、年齢別に注意したいポイン…

家を買う年齢は何歳?平均年齢や中央値、年齢別に注意したいポイン…

自己破産をしたら、将来、住宅ローンは借りられなくなるの?

自己破産をしたら、将来、住宅ローンは借りられなくなるの?