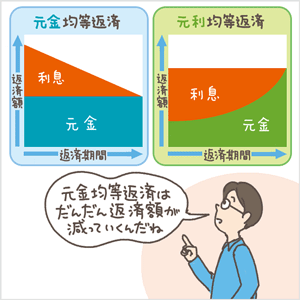

住宅ローンの返済方法には「元利均等返済」と「元金均等返済」というものがあります。元利均等返済は元金と利息の合計が毎回一定になるように割合を調整した方法。元金均等返済は完済までの毎回返済する元金を一定にして残った元金に利息がかかる方法。完済まで金利が変わらなければ、元利金等返済は完済まで返済額が一定、元金均等返済はだんだん返済額が減っていくことになります。では、借入時に選択した返済方法を、住宅ローン借り換えのタイミングで変更することはできるのでしょうか。

【フラット35】を取り扱っている金融機関等であれば、基本的に「元利均等返済」も「元金均等返済」も取り扱っているはずですが、その金融機関独自の住宅ローン商品の場合は「元金均等返済」は利用できないところもあるようです。

事前に申込先に確認したほうが無難でしょう。

ただし、「元金均等返済」を取り扱っていたとしても、「元利均等返済」からの借り換えの場合、毎月返済額が増える可能性があるので、総返済負担率などの関係で借り換え融資の審査が通らない可能性もあります。

この点についても、事前に申込予定の金融機関等で借り換えの試算をしてもらい、確認するとよいでしょう。

住宅ローンといえば「元利均等返済」と言ってもいいくらい利用者が多いのが元利均等返済ですが、この返済方法は毎回の返済額を一定にして、元金部分と利息部分の割合が、返済が進むにつれて変化していく返済方法です。

返済当初はローン残高が多いため利息の負担も重く、返済が進むにつれてローン残高が減っていき、返済額に占める利息の割合が下がっていきます。

元利均等返済と元金均等返済について詳しくはこちら

元金均等返済は損か得か 元利均等返済との違い、返済シミュレーション例を紹介

例えば、借入金額3000万円、借入金利2%(全期間固定金利)、返済期間30年の場合の元利均等返済の償還予定表は、以下のようになります。

一方、元金均等返済とは、毎回の元金部分を均等に返済していく方法で、その元金部分に利息を上乗せして返済していきます。したがって、ローン残高が多いうちは利息の負担も重いため、返済額も多くなります。ローン残高が減っていくと、利息も少なくなるので、返済額も少なくなっていく仕組みです。

元利均等返済と比べると、当初の返済額が多くなりますが、その分、最初のほうのローン残高の減るスピードが速いので、利息が減るスピードも速く、結果として総返済額が少なくなります。

先ほどと同条件、借入金額3000万円、借入金利2%(全期間固定金利)、返済期間30年の場合の元金均等返済の償還予定表は、以下のようになります。

総返済額で比べると、元金均等返済のほうが90万円近く少ないことがわかります。

しかし、当初の返済額は、元金均等返済のほうが2万円ほど高くなります。

総返済額が少ないほうが有利だろうということで元金均等返済を選ぶ人もいますが、元金均等返済の当初の返済額を支払い続けることができるなら、その金額をずっと返済していく元利均等返済のほうが返済期間を短く組めるので、トータルではもっと有利になるともいえます。

なので、将来、教育費の負担が重くなったときにローンの返済額が少しでも減っているようにしたいとか、とにかく返済額が徐々に減っていくほうが安心だとか、元金均等返済にしたい特別な理由があるなら使ってもいいと思います。

そうでもないなら、とにかく元利均等返済で返済期間を短くしたほうが有利でしょう。もしくは、長期の返済期間にするなら、手元にある資金を住宅ローン金利以上に運用できるように資産運用をきちんと考えるべきかと思います。

新規に住宅ローンを借りる場合も、途中で借り換えをする場合も、基本的に考え方は同じでいいでしょう。借り換えは、現在のローン残高をもとに新たにローンを組むわけですから、これからローンをどの返済方法で組むかということです。

まだローン残高が多い状態なら、将来の家計の状況や今後の資産運用のことも考慮し、元金均等か元利均等かを判断すればよいでしょう。ただし、冒頭でも触れたとおり、元利均等から元金均等に借り換える際、返済額が増えることによって審査が通らなくなる可能性はあります。

その場合の対処法としては、手元に多少の資金があるなら、それを内入れすることでローン残高を減らし、元金均等にした際の返済額の増加を多少なりとも少なくすることができます。具体的には、申込先として検討している金融機関等で試算をしてもらってから、判断するとよいでしょう。

なお、借り換えには、金融機関等ごとの手数料や諸経費がかかりますので、そのコスト負担の試算をしてもらうことも重要です。

【フラット35】取り扱い金融機関等であれば基本的に「元利均等返済」も「元金均等返済」も取り扱っている

金融機関独自の住宅ローン商品は「元金均等返済」は取り扱っていない場合がある

「元利均等返済」からの借り換えの場合、毎月返済額が増える可能性がある

借り換え時にローン残高が多いなら、将来の家計状況や今後の資産運用も考慮して選択

イラスト/杉崎アチャ

公務員は住宅ローンを借りやすい?借りるならどこがいい?

公務員は住宅ローンを借りやすい?借りるならどこがいい?

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…