世界有数の地震多発国・日本。マンション選びの際には、被災後の生活をいかに早く立て直すかという視点も必要です。この記事では生活再建の頼もしい味方「地震保険」に注目。ファイナンシャルプランナー/竹下さくらさんにお聞きました。

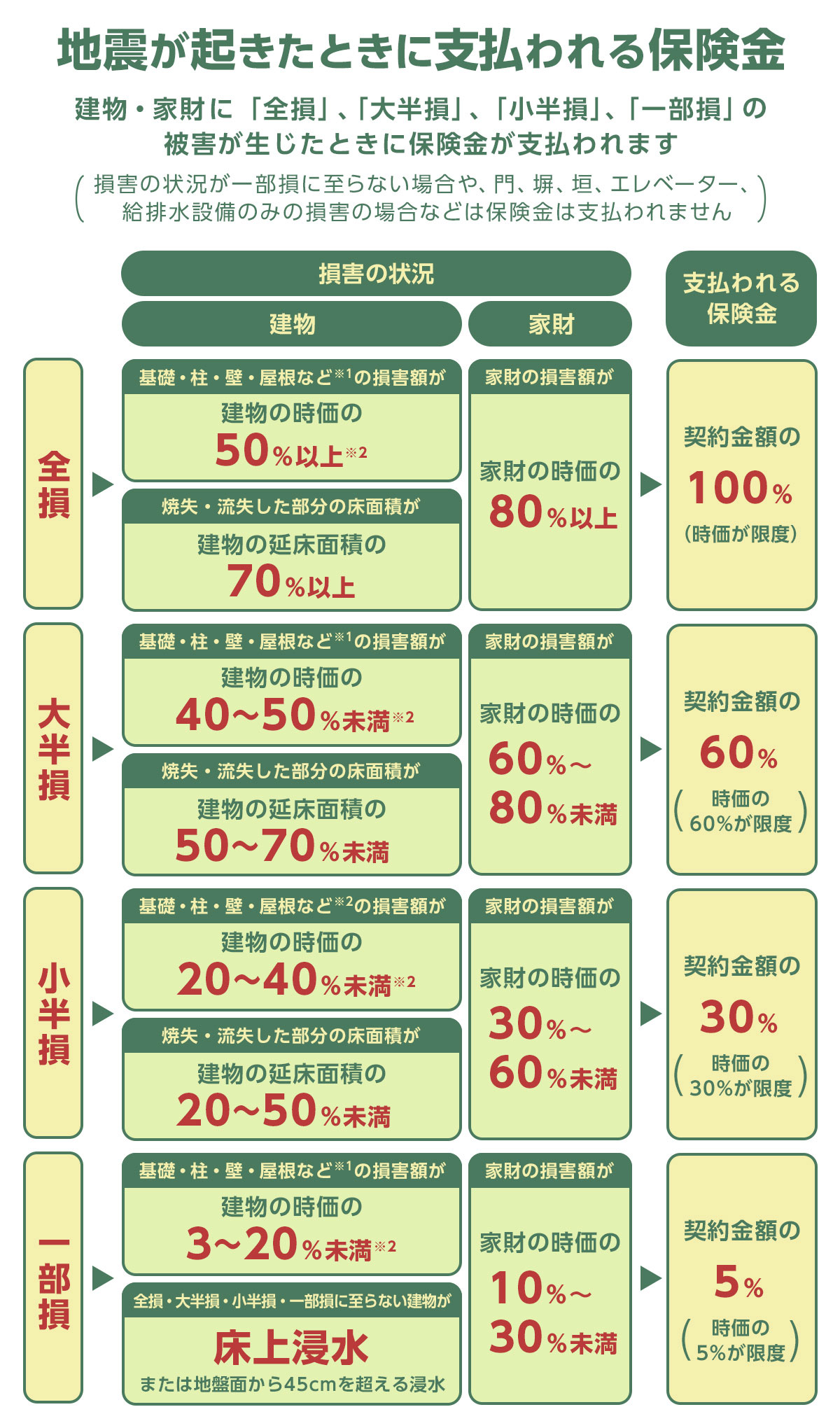

地震によって引き起こされた被害に備えるのが地震保険です。地震保険は、一般の保険と異なり「地震保険に関する法律」に基づき、政府と民間の損害保険会社(以下、損保)が共同で運営。保険金は政府と損保が共同で負担しており、公共性の高いことが特徴です。火災保険とセットで加入します。

「生みの親は、1964年6月に発生した新潟地震の後、生活再建に苦しむ人々を目のあたりにした地元政治家の田中角栄元総理(当時は大蔵大臣)です。自ら旗振り役となって『政府も資金を拠出する』と民間保険会社に持ちかけ“半官半民”の保険として創設されました。この歴史が背景になり、地震保険の保険料は法律に基づいて算出される仕組みを継承しています」(以下コメントはすべて竹下さん)

地震保険の補償対象、適用範囲は次のとおりです。

・地震による損壊・埋没・流失・火災など

・噴火による損壊・埋没・流失・火災など

・地震、噴火による津波を原因とする損壊・埋没・流失・火災など

火災保険は、建物・家財の火災等による損害などを補償していますが、地震による火災および倒壊などは補償していません。

●地震保険の適用範囲

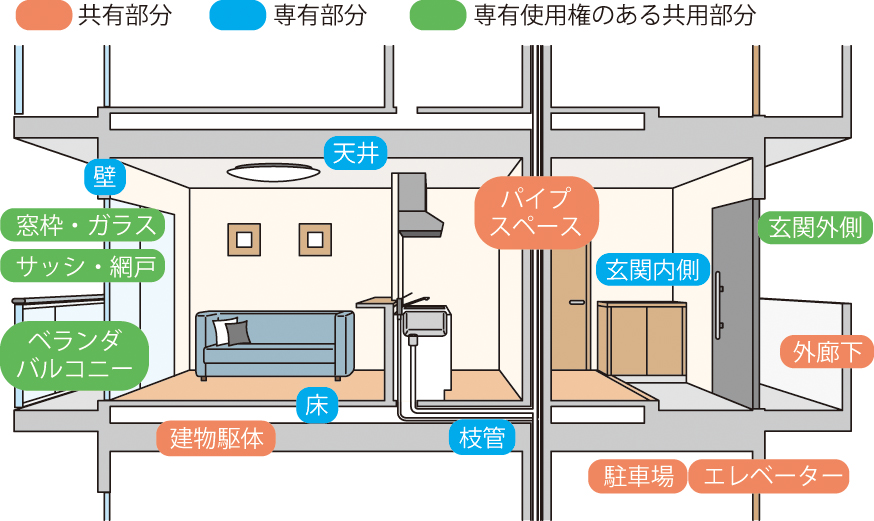

《建物》

・マンション共用部分(玄関ホール、各種の共用施設、共用廊下、外壁、各住戸の玄関ドア・窓など)

・マンション専有部分(区分所有者宅の室内の壁、柱、床、間仕切壁・ドアなど)

《家財》

・家具、家電製品

地震保険は貴金属、有価証券、骨董品、自動車などを補償の対象とはしていません。

地震で被害にあった場合でも住宅ローンは返済する必要があります。地震保険金の使途は基本的に限定されていないため、建物や家財の修復や購入に充てるだけではなく、例えば住宅ローンの返済や、仮住まいが必要になった場合の費用などに充てることも可能です。

また、保険金額についてもいくつか条件があり、注意が必要です。

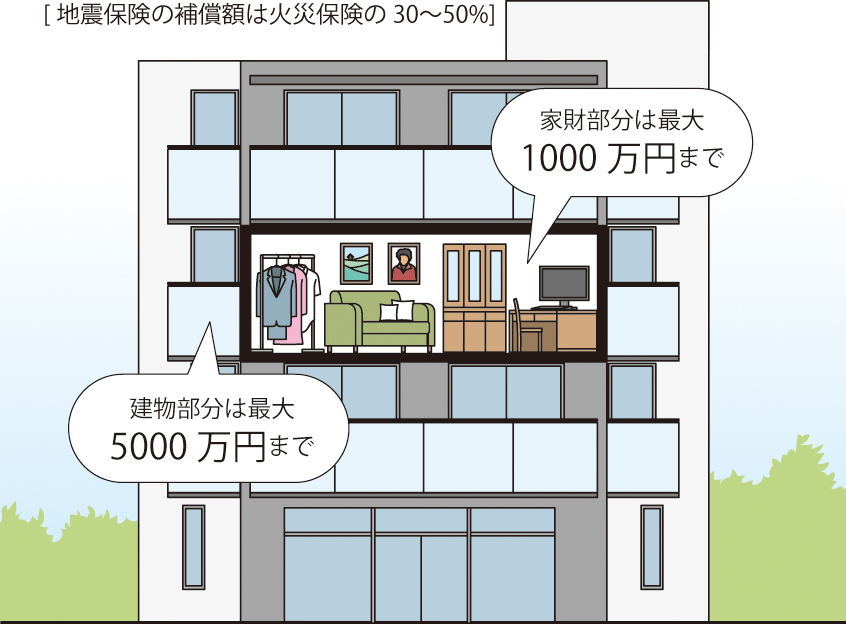

・地震保険の契約は、建物と家財のそれぞれで契約

・契約金額は、火災保険の契約金額の30%~50%

・契約の限度額は、建物:5,000万円まで

・同様に家財:1,000万円まで

仮に建物に対して火災保険を1000万円かけていた場合、地震保険は300万円(火災保険の30%)から500万円(同50%)までの間で契約できます。

●火災保険について詳しく読む

→火災保険の賢い選び方教えます!

地震保険の保険料は法律に基づいて算出される仕組みということは、どの損保でも補償内容は同じなのか竹下さんに聞いてみました。

「火災保険しか加入していなかった人が、後から追加して地震保険に入ることは可能です。通常は火災保険を契約している損保、代理店などに相談し、残りの期間に応じた保険料を支払います。

例えば1年契約の火災保険で、半年経過していれば、残り半年分の保険料を支払えばOK。長期契約、例えば5年契約で1年6カ月後に加入する場合は、残り3年6カ月分の保険料を払います」

地震保険は損保全社で取り扱っています。見積もりサービスなどで、火災保険も含めて複数の保険会社から見積もりを取って決めるといいでしょう。

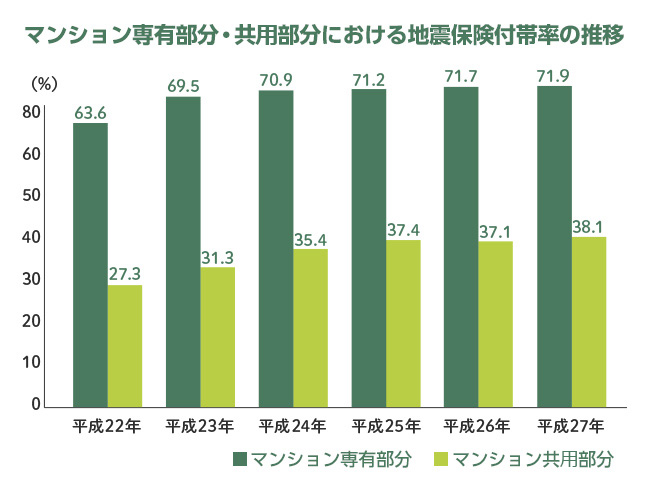

マンションに住んでいる人は、どのくらいの割合で地震保険に入っているのでしょうか。

2017年(平成29年)1月、内閣府防災担当の発表によると、自宅の専有部分の地震保険付帯率(注1)は、2015年度(平成27年度)、71.9%でした。

2022年のすべての住戸を対象にした地震保険の付帯率は69.4%。

付帯率の変化を見ると、2018年には前年度から0.22%上昇し、年々付帯率は増えている状況だ。

この理由のひとつに挙げられるのが、分譲マンションの地震保険金額は、一戸建てに比べると低額で済むこと。マンションには区分所有者の持ち物である専有部分と、それ以外の部分となる共用部分があり、区分所有者がかける地震保険は専有部分のみにかけるため、安く済むのです。

加えて、マンションは一戸建てに比べると一般的に耐火性が高く、保険料が割安になることも要因といえます。

(注1)火災保険契約〈住宅物件〉にあわせて、地震保険契約が契約されている割合。火災保険を契約する持ち家の世帯のみが対象となっている数字

保険料の目安は、建物のある都道府県と建物の構造によって異なります。また、建物の免震・耐震性能により、各種割引が適用されます。

| 建物の所在地(都道府県) | 建物の構造区分 イ構造※ |

|---|---|

| 北海道・青森県・岩手県・秋田県・山形県・栃木県・群馬県・新潟県・富山県・石川県・福井県・長野県・岐阜県・滋賀県・京都府・兵庫県・奈良県・鳥取県・島根県・岡山県・広島県・山口県・福岡県・佐賀県・長崎県・熊本県・鹿児島県 | 730円 |

| 宮城県・福島県・山梨県・愛知県・三重県・大阪府・和歌山県・香川県・愛媛県・大分県・宮崎県・沖縄県 | 1,160円 |

| 茨城県・徳島県・高知県 | 2,300円 |

| 埼玉県 | 2,650円 |

| 千葉県・東京都・神奈川県・静岡県 | 2,750円 |

| 名称 | 割引率 | |

|---|---|---|

| 1. 免震建築物割引 | 50% | 住宅の品質確保の促進等に関する法律に基づく免震建築物である場合 |

| 2. 耐震等級割引 | 耐震等級3:50% 耐震等級2:30% 耐震等級1:10% |

住宅の品質確保の促進等に関する法律に基づく耐震等級(構造躯体の倒壊等防止)を有している場合など |

| 3. 耐震診断割引 | 10% | 地方公共団体等による耐震診断または耐震改修の結果、改正建築基準法(1981年6月1日施行)における耐震基準を満たす場合 |

| 4. 建築年割引 | 10% | 1981年6月1日以降に新築された建物である場合 |

「例えば東京都のマンションなら、地震保険契約金額100万円あたり、年間2750円。ただし、マンションの構造や耐震性、耐震診断の結果や築年数によって割引制度が適用された場合は、保険料はこれより安くなります。

また、北海道が730円と設定されており、東京よりもかなり安いのは、各地の住宅事情や将来的な地震の発生確率が関係しています。北海道では(場所にもよりますが)仮に地震で火災が起きても、隣戸へ燃えうつる可能性が比較的低いのに対し、東京は住宅の密集による類焼の恐れや、首都直下型地震発生の可能性の高さなどが加味されています」

マンションの場合、一戸建てと決定的に違うのがマンション区分所有者の共用財産となる共用部分、つまり共用施設や廊下、外壁、エントランス、バルコニー、玄関ドアなどが存在することです。

マンションの地震保険では、専有部分と共用部分それぞれの保険金額を足して、建物部分の限度額5000万円におさめる必要があるのです。

「共有部分の地震保険の契約者はマンション管理組合であり『共用部分一括付保方式』が一般的です。『専有部分+共用部分の共有持分割合をかけたもの』を5000万円以内にする必要があります。以下のケースを目安にしてください」

[例]「一般社団法人日本損害保険協会Q&A」より

区分所有者の共有持分割合:10%

共用部分:火災保険の保険金額3億円、火災保険の保険金額の50%で地震保険に加入

専有部分:火災保険の保険金額1000万円、火災保険の保険金額の50%で地震保険に加入

上記のケースでは、

共用部分の地震保険の保険金額:3億円×10%×50%=1500万円

専有部分の地震保険の保険金額:1000万円×50%=500万円

※共用部分(1500万円)と専有部分(500万円)の合計額は、区分所有者ごとの限度額5000万円の範囲内となります

「窓や玄関ドアはマンションの共用部分であり、区分所有者が勝手に修理をすることはできず、マンション管理組合の発注によって修理してもらうのを待つことになります。

したがって、仮にマンション管理組合が火災保険のみで地震保険に加入していないと、被災後、共用部分が大きく損壊した場合、修繕のために一時金を徴収しなければならなくなるケースも考えられます。

統計を見るとわかるとおり、マンション共用部分の地震保険付帯率は専有部分に比べると低くなっています。大地震発生のリスクに対して、マンション管理組合がどのような姿勢を整えているかは、中古マンションなら売主、仲介会社、マンション管理組合などに、新築ならモデルルームの販売担当者に確認してください」

「万が一、各住戸の窓、玄関ドアが地震で損壊してうまく閉まらなくなった場合は、バールなどでこじ開けざるをえませんが、そうすると今度は施錠できなくなってしまう場合も。その際は応急措置として南京錠とチェーンで仮施錠します。嫌な話ですが、このように“自衛”しないと空き巣被害に遭う恐れもあるからです」

「マンションの場合は、まず建物全体で損害認定をし、それを共用部分、専有部分に同様に適用します。マンション管理組合の加入している地震保険と区分所有者個人の地震保険が違う場合でも適用され、仮に共用部分が小半損、専有部分が一部損なら、自宅も同様に小半損扱いになり、小半損に該当する保険金を受け取ることができます。

専有部分のほうが共用部分より損壊が激しいことは稀ですが、その場合は個別に加入先の保険会社に連絡し、認定をしてもらうことが必要です」

「内容に納得がいかない場合は、見落としなどの再調査を依頼し、その結果についても不服なら『そんぽADRセンター(日本損害保険協会)』に相談してください。

地震災害時には、第三者機関・地震保険紛争解決センターが必要に応じて設置され、損害認定などの保険金支払に関する苦情で、損害保険会社と円満な解決に至らない場合、当事者間の意見調整や和解の斡旋を行う仕組みもあります。

大地震発生の直後は気持ちに余裕がないかもしれませんが、発災直後の室内の様子を撮影し、記録を残しておくと、調停時の有効な資料になることもあります。なお、保険金の請求期限は地震発生から3年以内です」

地震の規模にもよりますが、かなりの広範囲にわたっているとそれだけ被害認定のための時間が必要で、結果、保険金を受け取るまでに時間がかかることはないのでしょうか?

「現在、地震保険の保険金については、調査結果について契約者が了承次第、1週間程度で支払う流れとなっています。ちなみに東日本大震災の際は、保険会社が共同して査定網を敷き、航空写真・衛星写真などによる全損認定なども導入。発災後、約3ヵ月でおよそ50万件、1兆円を超える保険金の支払いを完了しました」

不幸にも地震でマンションが全壊したら、地震保険だけで建て替えられるのでしょうか?

「マンションの場合、共用部分の修繕・再建はトラブルになりがちです。ポイントは、マンション管理組合がどれくらいの地震保険をかけているか、あるいはマンションの修繕積立金がどれくらい貯まっているかです。

分譲マンションには、家計状況や価値観が異なる住人たちが住んでいます。多額の住宅ローン返済を抱える世帯もあれば、終の棲家と考えている高齢者もいるでしょう。 マンションが居住不能の状態になれば、仮住まいのための費用が必要になり、修繕・再建に過大な追加負担が必要となれば、住人の合意形成は難しくなってしまいます。

そうした事態を防ぐ上でも、共用部分への地震保険加入は有効なのです」

一般社団法人宮城県マンション管理士会が平成23年11月10日に公表した「震災とマンション」によると、東日本大震災において、マンション管理組合が地震保険に加入していたことで、応急復旧、本格復旧の費用を地震保険からある程度まかなうメドがついたために迅速に合意形成が行われ、工事が円滑に進んだケースが多かったとの報告もありました。

報告書より抜粋すると

・補修資金の有無が管理組合の合意形成を左右した

・地震保険の保険金受取の有無・金額の多い少ないで、復旧工事に大きな影響があった

・マンションの復旧工事費用の資金調達方法で地震保険はかなりのウエイトを占めた

地震保険に未加入のため、困った報告は次の点でした。

・地震保険に加入していなかったことで資金不足だった

・新耐震設計のマンションため地震保険は不要と判断して加入していなかったが被災を受け、復旧工事の資金繰りに苦慮した

では、個人で加入できる専有部分の地震保険はどのように考えるべきでしょうか。地震保険には加入せず、その分を貯蓄にまわして備えるべきでは、との声もありますが、竹下さんはぜひ加入を検討してほしいと言います。

「私がこれまでに拝見してきた多くの相談者のマネープランでは、貯蓄にまわして備えられるという人はほぼいらっしゃいませんでした。その貯蓄の目的は、教育費や老後資金であり、地震被害に備えたものではないという方が大半だったのです。地震のような想定外の事態に備えるには保険の活用が合理的だと思います」

私たちは「目先の保険料負担がキツい」「耐震性が高いマンションだから、地震保険は不要では」など地震保険に入らない理由を考えがちだが、地震被災時に受け取れる公的保障は少ないのです、と竹下さんは強調します。

「国の被災者生活再建支援制度で支給される額は、最大でも300万円。しかし、万が一大地震が起きたときに想定される出費は、住宅ローンや新しい住居の家賃、仮設住宅から出て生活を立て直すための費用などを合算すると、最大で数千万円単位におよぶことが考えられます。

しかし、マンション購入者の多くは、頭金や諸費用の拠出で貯蓄はあまりない状態ですし、子どもが小さいご家庭なら今後教育費もかかるため、住居再建に振り分けられる貯蓄を数千万円レベルで備えているケースはごくわずかです」

「年間保険料例の資料によれば東京都の場合、地震保険契約金額100万円あたり、年間の保険料は2750円。仮に1000万円の地震保険をかけた場合、年間2万7500円必要となりますが、これは家計や医療保険の見直しなどで十分に拠出可能な金額だと思います」

また、2007年から「地震保険料控除」が誕生しており、税負担が軽くなることも見逃せません。

| 区分 | 所得税 | 住民税 | ||

|---|---|---|---|---|

| (1)地震保険料控除 | 年間の支払保険料 | 控除額 | 年間控除保険料 | 控除額 |

| 5万円以下 | 控除対象保険料全額 | 5万円以下 | 控除対象保険料×1/2 | |

| 5万円超 | 一律5万円 | 5万円超 | 2.5万円 | |

| (2)旧長期損害保険料控除の軽減措置 | 1万円以下 | 控除対象保険料全額 | 5000円以下 | 控除対象保険料全額 |

| 1万円超 | 控除対象保険料×1/2+5000円 | 5000円超 | 控除対象保険料×1/2+2500円 | |

| 2万円以下 | 1.5万円以下 | |||

| 2万円超 | 1.5万円 | 1.5万円超 | ||

| (1)(2)両方がある場合 | ー | (1)、(2)それぞの方法で計算した金額の合計額(最高5万円)両方がある場合 | 1.5万円超 | 1万円 |

例えば、年間の支払保険料が5万超で、所得税率20%、個人住民税率10%の家庭の場合、地震保険料控除によって所得税で1万円(5万円の20%)、個人住民税で2500円(2万5000円の10%)税負担が軽減されますので、年末調整や確定申告時に忘れないようにしましょう。

地震保険料は近年では2017年、2019年、2021年、2022年と料金の改定が行われました。改訂は2011年の東日本大震災や南海トラフ巨大地震の被害予測の影響を踏まえたもの。2021年には全国平均で5.1%、2022年は福島県や茨城県、埼玉県などで29.4~29.9%値上げされています。2024年1月には能登半島地震もあり、将来、改訂による保険料値上げの可能性は否定できません。改定がある場合は、事前にニュースなどで報道されますから、マンション購入を検討している場合は、今後の報道などに注意しておくといいでしょう。

この記事は、2023年1月10日現在の情報です

地震保険は被災後の生活再建を強力にサポートしてくれる

マンション管理組合が共用部分にどのくらいの地震保険をかけているかが、被災後の復旧の速度を左右することも

家計の見直しで地震保険料は拠出可能。税負担も軽減される

マンションの廊下収納は何を入れる?プロおすすめの活用アイデアを…

マンションの廊下収納は何を入れる?プロおすすめの活用アイデアを…

マンションのベランダ掃除はどうやるの?手すり・床・排水溝の掃除…

マンションのベランダ掃除はどうやるの?手すり・床・排水溝の掃除…

マンション玄関網戸の選び方は?鍵付きやルーバータイプも

マンション玄関網戸の選び方は?鍵付きやルーバータイプも