賃貸住宅を契約する際には、火災保険に加入するのが一般的。その際に目にするのが「借家人賠償責任補償」という言葉。これは、どんな事故が起きたときに補償されるものなのでしょうか?ファイナンシャル・プランナーの鈴木淳也さんにお話を聞きました。補償内容や、もしも加入していなかったらどうなるかなどを紹介します。

借家人賠償責任補償は、借家人賠償責任補償保険のことで賃貸住宅に関わる保険です。

賃貸住宅や賃貸アパートを契約する際、不動産仲介会社や管理会社、大家さんから火災保険への加入を勧められたり、保険加入が部屋を貸す条件になっていたりします。賃貸住宅の契約時に加入する「火災保険」というのは、「家財保険」と「借家人賠償責任保険(借家人賠償責任補償)」がセットになっていたり、火災保険に特約として付加されていたり、保険会社や保険商品によって仕組みはいろいろです。

そのほか、個人賠償責任保険、地震保険、修理費用補償といった保険もあります。それぞれについて下記に簡単にまとめました。

賃貸住宅での「火災保険」は、多くは家財保険を指しています。火災などで借りている部屋の家財(家具や家電など)が燃えてしまった場合に補償される保険です。つまり、補償してもらうのは部屋を借りている人、ということになります。

借りている部屋から火事を出したり、水漏れなどで内装の張り替えが必要になったりしたときに、大家さんに対して補償するものです。

日常生活で他人の家の財産を壊してしまったり、他人にケガをさせてしまった場合の賠償責任を補償する保険。住宅の場合は、水漏れ事故で下の部屋の人に被害を与えてしまった場合などに補償されます。自動車保険やクレジットカードの保険に付加されている場合、万一のときはその保険から補償されるため、二重に加入する必要はありません。

火災保険では地震や津波の被害、地震が原因の火災で家財が焼失した被害は補償の範囲外。これらのリスクに備えるのが地震保険です。火災保険に付帯して契約するのが一般的です。

空き巣に玄関のドアや窓を壊された、道路からの飛び石で窓ガラスが割れたなど、入居者に責任はないものの賃貸借契約で入居者が修理することになっている場合の修理費用を補償します。

賃貸住宅の火災保険についてもっと詳しく!

「賃貸の火災保険って何? 入らないとどうなる?保険料や補償額はいくらが妥当?」

賃貸アパートや賃貸マンションの自分が借りている部屋で火事を出してしまった場合、実は日本の民法では重大な過失がない限り、大家さんに対する建て替え費用などの損害賠償は発生しません(失火責任法)。また、通常、大家さんは自分が所有する賃貸アパートや賃貸マンションに火災保険をかけて万一に備えています。入居者も家財保険に入っていれば火事で焼失した家財は補償されます。

では、なぜ大家さんに対して補償される借家人賠償責任補償が必要なのでしょう?

これは賃貸借契約上の原状回復義務を果たす必要があるから。原状回復義務とは、借りている賃貸住宅を返す際に、借りてから生じた傷や汚れ(経年劣化は除く)を回復させる義務のこと。火事などで部屋の一部や全部が燃えてしまうなど、原状回復ができない場合は大家さんに対する債務不履行になります。

債務不履行の場合の損害賠償請求には失火責任法が適用されないため、入居者は退去時に大家さんから高額な賠償金が求められる可能性があります。このような事態に備えるのが借家人賠償責任補償ということになります。

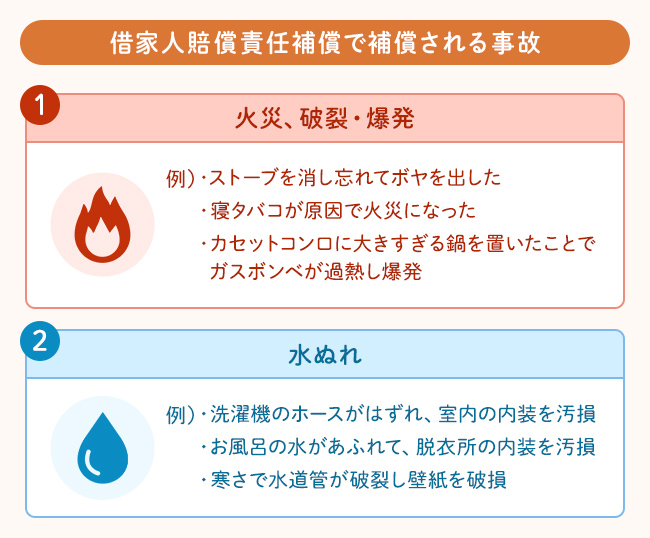

借りている部屋で、「火災、破裂・爆発」または「水ぬれ」による偶発的な事故で賃貸物件に損害を与え、大家さんに対して法律上の損害賠償責任を負ったときに補償されるのが借家人賠償責任補償です。

「火災だけでなく、カセットコンロのガスボンベが破裂して部屋の中が傷ついた、洗濯機のホースが外れて床や壁に被害が出たなど、原状回復に費用がかかり大家さんに対して賠償が必要な事故に対して保険金が支払われます」(鈴木さん、以下同)

なお、火災や水ぬれで他の入居者の家財に被害を及ぼした場合は、個人賠償責任保険に加入していると補償をしてもらえます。

借家人賠償責任補償は、「火災、破裂・爆発」または「水ぬれ」による偶発的な事故以外は補償の対象外となるので注意が必要です。

「放火による火災はもちろん対象外ですし、子どもがいたずらで壁紙を破ったといった故意による事故、また、故意ではなくてもペットが内装を傷つけたりした場合も対象外です。気をつけたいのは退去後に発見された破損など。退去後は借家人の入った保険は解約になるため補償されません」

大家さんとのトラブルを避けるためにも、事故が起きて部屋の中に被害が出たら、すぐに保険会社に連絡をして対応してもらうことが重要です。

「火災、破裂・爆発」または「水ぬれ」を起こしてしまったら、大家さんだけではなく他の部屋の住人や近所の人にも損害が及ぶ可能性があります。他の住人や第三者に対して損害賠償の責任が生じたら、「個人賠償責任補償」で補償されます。

例えば、洗濯機のホースが偶発的に外れて床が水浸しになり、さらに浸み出した水が下の階の天井から漏れ、下の階のテレビを壊してしまったとします。

床や天井の張替えは、賃貸物件の持ち主である大家さんへの損害賠償なので「借家人賠償責任補償」で補償されます。下の階のテレビは、大家さんではなく他人(下の階の住人)への損害賠償なので「個人賠償責任補償」で補償されます。

保険のプランによりますが、借りているもの(受託品)や、業務のための品の損壊は補償されないことが一般的です。詳しくは保険の約款を確認しましょう。

火災保険は補償内容のほか、住宅の床面積、木造のアパートか鉄筋コンクリートのマンションかなど、さまざまな条件によって保険料が違ってきます。

しかし、実際の賃貸借契約の場面では、不動産会社が保険の代理店を兼ねていることも多く、家財保険と借家人賠償責任補償がセットになった火災保険が提示されるのが一般的。内容や保険料に納得がいかなければ、もっと割安な保険はないか、安心のためにもっと手厚い保険はないかなど、不動産会社に別のプランを要望してみるのもいいでしょう。

「保険料の相場は年間3000円程度~1万円前後。共済の火災保険に割安なものがありますが、借家人賠償責任補償の限度額が1000万円と低めだったりしますから、補償内容の確認が大切です」

| 保険料 | 家財補償 | 借家人賠償責任補償 | |

|---|---|---|---|

| 都民共済 | 3920円(内借家人賠償責任特約分は2000円) | 400万円 | 1000万円 |

| 日新火災(※1) | 4000円 | 100万円 | 2000万円 |

| チューリッヒ少額短期保険(※2) | 4770円 | 300万円 | 1000万円 |

| 三井住友海上(※3) | 6700円 | 100万円 | 1000万円 |

| 東京海上ミレア少額短期(※4) | 9500円 | 250万円 | 2000万円 |

※1 日新火災:個人賠償責任1億円、借家修理費用300万円、被害事故法律相談費用30万円含む

※2 チューリッヒ少額短期保険:個人賠償責任1000万円、借家修理費用100万円、被害事故法律相談費用30万円、生活再建費用10万円含む

※3 三井住友海上:個人賠償責任3億円、借家修理費用300万円含む

※4 東京海上ミレア少額短期:個人賠償責任2000万円、借家修理費用100万円、地震災害費用20万円、臨時宿泊費用20万円、被災転居費用20万円含む

補償額の上限が高くなるほど保険料も高くなります。借家人賠償責任補償では、いくらくらいの補償額があれば安心といえるのでしょうか?

「借家人賠償責任保険は補償額2000万円もあれば、万一、火事を出してしまっても、借りている部屋の部分の損害は補償できると考えられます。その他、家財保険は1人暮らしなら300万円程度の補償があれば十分でしょう」

不動産会社が仲介する賃貸アパートや賃貸マンションでは、ほとんどの場合、賃貸借契約時に火災保険に加入することになります。しかし、大家さんから直接借りていたり、知り合い同士で部屋の貸し借りをしている場合などは、火災保険に加入していないことも。

「保険未加入で万一のことが起きた場合、ポイントは賃貸借契約書に原状回復義務が盛り込まれているかどうか。契約書に借家人の原状回復義務がなければ、火災が起きて部屋の一部または全部が燃えたとしても借家人に元に戻す義務はなく、大家さんの火災保険だけで補償されることになります。

しかし、原状回復の義務はないとはいっても、後日、もめごとにつながることは考えられます。トラブル回避のためにも、個人で火災保険に加入しておいたほうがいいですね」

なお、賃貸契約書は国土交通省の「賃貸住宅標準契約書」がフォーマットとして使われるのが一般的。賃貸住宅標準契約書では、原状回復について第15条で定めており、第15条の2には、契約時に特約が定められていた場合、特約を含めて協議する旨が書かれています。原状回復義務については、自分の賃貸借契約書を特約を含めて確認しましょう。

2 甲及び乙は、本物件の明渡し時において、契約時に特約を定めた場合は当該特約を含め、 別表第5の規定に基づき乙が行う原状回復の内容及び方法について協議するものとする。

補償内容や補償額は、保険会社や保険商品によって違ってきます。賃貸借契約の際に、すでにプランが決められた保険商品を提示されたとしても、内容を確認しておくことが大切です。

「契約の更新を忘れないことも重要です。更新時期が近づくと保険会社からハガキ等でお知らせが届きます。未保険期間が出ないよう、期日までに更新の手続きをしましょう」

火災保険は、本来、自分で探した保険商品に加入できるものですが、現実的には賃貸借契約の際に不動産会社から提示された火災保険にそのまま入る人が多いでしょう。その場合でも、契約者は自分自身。万一のときにどのような補償が受けられるか、きちんと把握してから契約するようにしましょう。

賃貸住宅の契約の際に加入する火災保険は、家財保険と借家人賠償責任補償がセットになっていることが一般的

借家人賠償責任保険は大家さんに対して法律上の損害賠償責任を負ったときに補償される保険

「火災、破裂・爆発」「水ぬれ」による偶発的な事故が補償対象

保険加入が賃貸借契約の条件に入っていない物件でも、個人で加入しておくのが安心

二人暮らしの水道代、平均はどのくらい? 平均額と節約のコツを節約…

二人暮らしの水道代、平均はどのくらい? 平均額と節約のコツを節約…

手取り75万円の家賃相場は?一人暮らし・二人暮らし・3人家族の家賃…

手取り75万円の家賃相場は?一人暮らし・二人暮らし・3人家族の家賃…

手取り30万円の家賃相場は?一人暮らし・二人暮らし・3人家族の家賃…

手取り30万円の家賃相場は?一人暮らし・二人暮らし・3人家族の家賃…