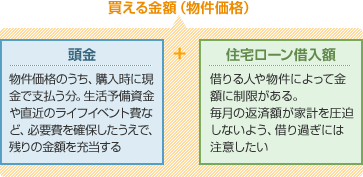

マイホームの購入予算は、家選びをする上で最も重要な条件の一つ。購入に必要なお金が分かったところで、次はいよいよ自分たちが購入できる物件の価格、「買える金額」を計算してみよう。

買える金額は、下図のように、準備できる「頭金+住宅ローン借入可能額」で決まる。頭金に回せる金額はいくらか、また金額、住宅ローンはいくらくらい借りられそうか、それぞれチェックしてみよう。

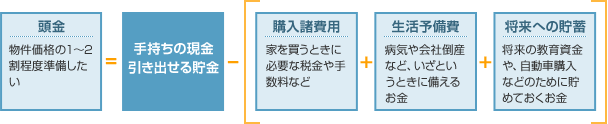

頭金は少しでも多いほうが、住宅ローン返済がラクになる。しかし、だからと言って、今ある貯金をすべて頭金にしてしまうのはNG。病気による休職など、いざというときに必要な「生活予備費」と、車の買い替えなど近い将来必要な「将来への貯蓄」を手元に残しておきたい。つまり、貯蓄から購入諸費用、生活予備費、将来への貯蓄などを引いた金額が、頭金として使えることになる。

生活予備費」はいくらあればいい?

家計を支える大黒柱の病気やケガなど、万が一のことが起こった場合の備えとして、手元に残しておきたい「生活予備費」。会社員であれば生活費の3~6カ月分程度、派遣社員や自営業者であれば1年分程度が目安。そこまでは無理という場合は、半分の金額くらいまでは許容範囲。毎月の生活費がいくらかかり、どのくらいか手元に残すかは、よく考えて決定しよう。

一般的に住宅ローンの年間返済額は、年収の25%以内が安心ラインと言われている。これをもとに、年収別に借入額の目安を計算したのが下の表だ。SUUMOのサイト上でも、簡単なデータ入力で「買える金額」のシミュレーションができるので利用してみよう。

→買える金額をSUUMO住宅ローンシミュレーション」でチェック

| 税込年収 | 借入額(目安) |

|---|---|

| 300万円 | 1970万円 |

| 400万円 | 2630万円 |

| 500万円 | 3290万円 |

| 600万円 | 3950万円 |

| 700万円 | 4610万円 |

なお、同じ年収でも家族の人数やライフスタイルにより、返済できる額はそれぞれ違うはず。そこで次は、自分が返済できる額から借入額を計算する方法を紹介しよう。

住宅ローンの借入額は、自分が毎月返済できる金額をもとに決めると安心。例えば、住宅ローンの毎月返済額が現在の家賃と同じなら、今まで通り無理なく支払いができるはず。ただし、マンションは、住宅ローン返済のほか、管理費や駐車場代なども支払うことになるので、その分を家賃から引いた金額を毎月返済額にする必要がある。このほか、現在マイホーム購入のための貯蓄などをしていて、家の購入後に返済に回せるなら、その分を家賃に足した額を毎月返済額と考えよう。

| 現在の家賃 | 毎月返済額が家賃と同じ場合 | 毎月返済額を家賃より2万円減らす場合 | 毎月返済額を家賃より2万円増やす場合 |

|---|---|---|---|

| 7万円 | 2210万円 | 1580万円 | 2840万円 |

| 8万円 | 2530万円 | 1890万円 | 3160万円 |

| 9万円 | 2840万円 | 2210万円 | 3480万円 |

| 10万円 | 3160万円 | 2530万円 | 3790万円 |

| 11万円 | 3480万円 | 2840万円 | 4110万円 |

| 12万円 | 3790万円 | 3160万円 | 4420万円 |

| 13万円 | 4110万円 | 3480万円 | 4740万円 |

| 14万円 | 4420万円 | 3790万円 | 5060万円 |

| 15万円 | 4740万円 | 4110万円 | 5370万円 |

住宅ローン借入額の目安が分かったら、先に決めた「頭金」と合計しよう。これがあなたの、「買える金額」となる。

住宅ローンの返済期間は最長35年が一般的。返済中に、子どもの教育費がかさむなど、家計が大きく変化する可能性もある。予算決めの最後に、長い目で見た返済シミュレーションもやっておこう。

SUUMO住活マニュアル

SUUMO住活マニュアル

マイホーム購入マニュアル

マイホーム購入マニュアル

理想の暮らしから物件を選ぼう/マイホーム購入マニュアル

理想の暮らしから物件を選ぼう/マイホーム購入マニュアル