相続税は、親族などが亡くなったことにより財産を前の代から受け継いだ場合や遺言により財産をもらった場合に発生する税金です。

亡くなった人の財産を引き継ぐことを「相続」といい、相続にはルールがあります。

相続人になる人の順位と相続割合は決まっています。

例えば、

【例1】父親が亡くなった場合:相続人は母と子どもとなる。

【例2】両親が亡くなった場合:相続人は子どもだけとなる。

(左図参照)

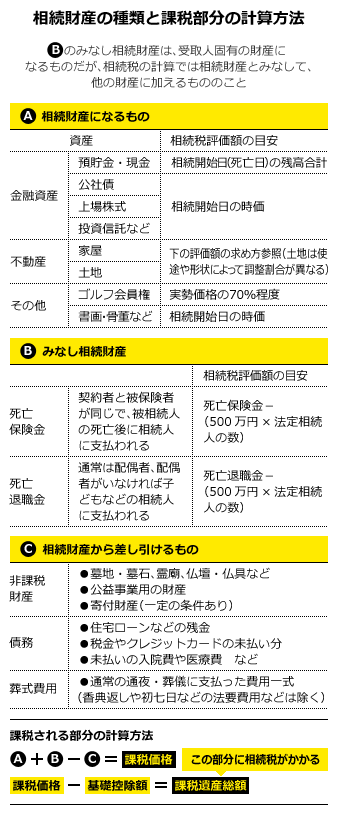

相続財産になるのは、被相続人が所有していた預貯金や現金・株式などの金融資産のほか、不動産や会員権など、換金できるものが対象となります。(左図A)

それ以外に、みなし相続財産となる死亡保険金や死亡退職金なども、一定の非課税額を除いた分が対象となります。(左図B)

なお、相続財産から差し引けるものもあります。(左図C) 仏壇や仏具などの非課税財産、借金などがこれに該当します。相続人となった場合には、どのような 相続財産があるのかをしっかり把握することが重要となります。

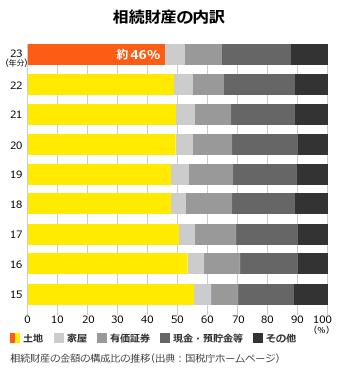

ちなみに、相続財産の内訳を見てみると「土地」が占める割合が約46%となっており、(下図参照) 不動産所有が相続税に大きく影響してくることになります。

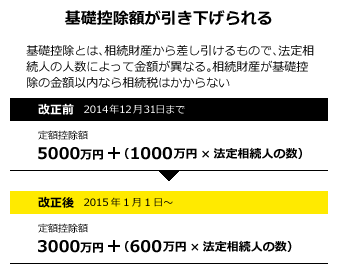

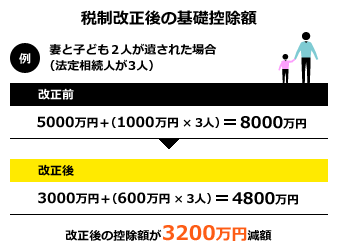

2015年1月1日より相続税の税制が改正されます。

相続税改正の最大のポイントは、基礎控除額が大幅に減額されることです。

現行の基礎控除額は「定額控除5000万円+法定相続人控除1000万円×法定相続人数」だったのが、改正後は「定額控除3000万円+法定相続人控除600万円×法定相続人数」まで減ることになります。

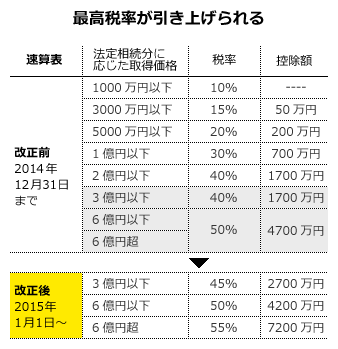

相続税の税率構造が変わり、最高税率が引き上げられます。

相続財産額(法定相続分に基づく取得金額)が2億円~3億円が40%から45%アップ、6億円超の場合は50%から55%まで引き上げられる事になります。

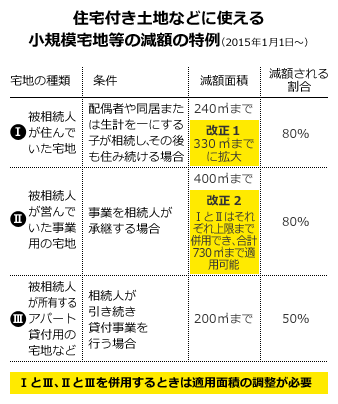

また、未成年者控除と障碍者控除(※1)の控除額は1年につき6万円から10万円に引き上げられ、小規模宅地等の特例も限度面積も見直されます(※2)。

※1 85歳まで

※2 詳しくは「節税対策として何かできないの?」のコーナーで解説

相続税なんてうちには関係ないと思っている人は注意。

基礎控除が4割引き下げられる影響で、8000万円までは相続税がかからなかった家庭も、4800万円を超えると課税対象になる可能性があります。

税制改正後は、

・親が都市部の土地付き一軒家に住んでいる

・親の資産が2000万円以上

・父または母がなくなりどちらかの親が土地付きの一軒家に住んでいる

・親が持ち家の他に不動産を持っている

こんな人は納税対象者となる可能性があります。

2010年に相続税の課税対象となった被相続人の割合は全国で約4%にすぎなかったのが、 今回の改正で10%まで増えるとの試算も出ています。 特に地価の高い東京23区では2010年で課税対象となる割合は約9%、さらに都心部の港区や 渋谷区などでは2割前後に及んでいることから、改正後はさらに多くの人が課税対象になることが容易に想像できます。

※小規模宅地等の特例とは、被相続人等の居住の用に供されていた宅地等、又は事業の用の土地等や土地の上に存在する権利のうち、一定の面積までの部分について相続税の課税評価額を一定割合で減額できる制度です。

実家に親と同居して二世帯住宅を建築すると、相続時に「小規模宅地の評価減の特例(※)」が適用され、土地の評価額を下げる事ができます。 結果評価額を80%減額できる事になります。(居住用宅地330m2まで)

例えば、土地の評価額が1億円なら2000万円まで減額できます。

ただ、2010年から配偶者以外は原則同居していないと減額が認められないなど適用条件が厳しくなっているので注意が必要です。

賃貸部分についても「小規模宅地等の特例」が適用されます。

被相続人が宅地等を賃貸し、相続人が引き続き賃貸事業を行う場合、200m2の面積を上限とし、評価額の50%を減額することができます。

また、相続する土地のうち、賃貸として利用している部分に関しては、「貸家建付地」として一般的に評価額を20%程度減額ができ、併用することで70%減額できる場合があります。