SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

-

- 借りる

-

- マンションを買う

-

- 一戸建てを買う

-

- 建てる

-

- リフォームする

-

- 売る

-

- 住まいの相談

SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

2025年6月13日に「年金制度改正法」が成立しました。同法では、いわゆる「106万円の壁」の撤廃など「短時間労働者の厚生年金等への加入要件の見直し」や「在職老齢年金制度の見直し」に加え、「将来の基礎年金の給付水準の底上げ」が盛り込まれています。

この「底上げ案」については5年ほど前、一部の新聞やインターネット上で、「年金制度改正に向けて厚生年金と国民年金の統合案が出ている」という記事や、「会社員などの厚生年金加入者の年金積立金が、自営業者や専業主婦などの国民年金加入者に渡ってしまう」などの不安をあおるような記事が出ていました。

しかし、日本の年金制度をきちんと理解している人であれば、積立金の統合の可能性はゼロではないにしても、厚生年金と国民年金が統合されるというのは、年金制度を根本からつくり直すような大改正になるので、そう簡単にはいかないだろうし、もしこれが事実なら、もっと大きなニュースになるはずだから、信憑性に欠ける記事だと判断できるでしょう。

なぜそう思うのか。

それは、日本の年金制度がどのようにつくられ、どのように改正されながら現在のかたちになったのかを知るとわかります。そして、日本の年金財政についても、正しく知ることで、いたずらに不安を感じる必要がないこともわかります。

今回は、誰もが知っておくべき日本の年金制度の歴史と現状をわかりやすくまとめます。

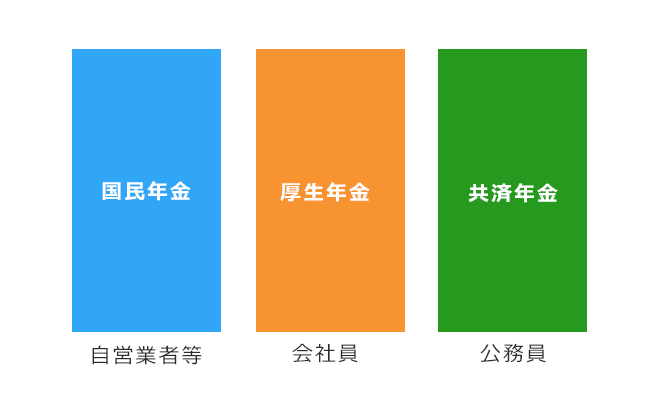

日本の年金制度は、その昔、恩給の制度から始まったと考えられていて、その後、公務員のための共済年金へと変化し、昭和初期には会社員などを対象とする労働者年金が誕生し、その後、厚生年金へと改称されます。

第2次世界大戦後、公務員には共済年金、会社員には厚生年金がありましたが、自営業者等には年金制度がなかったので、1961(昭和36)年に自営業者等を対象とする国民年金がスタートします。公務員は共済年金、会社員は厚生年金、自営業者等は国民年金と、すべての人がいずれかの年金に加入できるようになり、「国民皆年金が実現した」と当時言われました

しかしその後、「同じ日本の国民で制度が異なるのはよくない、年金は一元化すべきだ」という意見が出始め、1986(昭和61)年に年金制度の一元化に向けた大改正が行われます。

それまで任意加入だった専業主婦にも国民年金の加入を義務付け、20歳以上60歳未満のすべての国民が加入する基礎年金と位置付けたのです。厚生年金や共済年金は、その上乗せとして給付されるかたちになりました(2階建ての制度)。また、年金の支給開始年齢を将来的に65歳に統一することも決められました。

そして、2015(平成27)年には、「被用者年金」と総称される厚生年金と共済年金の統合が行われ、現在のかたちになります。

下の図は、令和5年度末(2024年3月末)現在の各加入者数の構成と給付額の目安です。厚生年金の上の3階建て部分にあるのは、いわゆる「企業年金」と総称されるもので、これは勤務先の企業等によって制度の有無や、制度内容が異なります。また、国民年金基金やiDeCoは任意加入の制度でもあり、「私的年金」と総称されます。

ざっくりと日本の年金制度の歴史をまとめましたが、この図を見てもわかるとおり、会社員や公務員などの厚生年金加入者も、国民年金には加入していて、その上乗せとして報酬に比例する厚生年金があるというイメージです。

ですから、国民年金と厚生年金を統合するというのは、厚生年金と共済年金を統合するのとは次元が違います。国民年金は、保険料も年金額も収入による違いがありませんが、厚生年金は報酬比例が基本なので、根本的に違うわけです。

もし本当に国民年金と厚生年金を統合するような話になるなら、年金制度を根本から見直した1986(昭和61)年の大改正と同レベル、もしくはそれ以上の大改革になるはずです。

このような誤った報道が注目される根底には、今後も少子高齢化が進み、経済の低迷が続くと、年金財政はますますひっ迫していくのでは・・・という国民の不安があるのでしょう。実際、「年金制度は破綻寸前」と考える人は多いようです。

しかし、5年ごとに行われている「将来の公的年金の財政見通し(以下、財政検証)」の最新結果(2024年)を見ると、年金財政は一般に言われるほどひっ迫していないことがわかります。

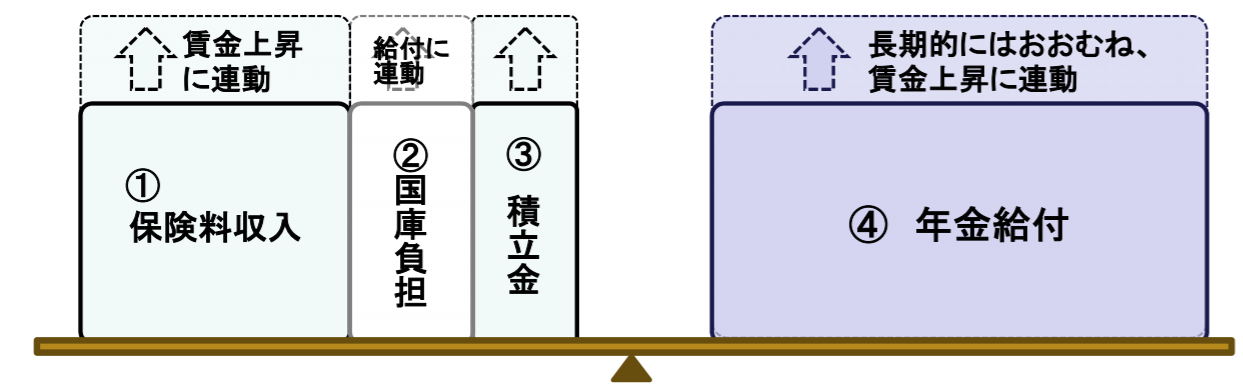

日本の年金制度は、現役世代が支払った保険料が、高齢世代の年金給付に充てられる「賦課方式」が採用されています。2024年の財政検証では、年金給付の約70%以上が保険料で賄われていて、国庫負担や積立金からの取り崩しは全体の約3割程度で推移しています。つまり、賦課方式による「世代間扶養」は十分維持されており、構造的な危機が顕在化しているわけではありません。

| 財源構成 | 概算比率 |

|---|---|

| 保険料収入(賦課方式による現役世代負担) | 約70% |

| 国庫負担(消費税などが財源) | 約20% |

| 積立金の運用等(過去の保険料の残預金による運用を含む) | 約10% |

上表の積立金は、過去の世代が支払った保険料の残余が積み立てられ、運用等によって増大してきたものです。よく、公的年金の積立金の運用が株価の下落によって大幅なマイナス利回りになっていることが報じられることがありますが、上の図にあるとおり、年金給付の財源としては1割前後なので、運用の巧拙が年金財政に与える影響はそれほど大きくないことがわかります。

ちなみに、なぜだかはわかりませんが、積立金の運用利回りが大幅なプラス利回りになっていることが報じられることはめったにありません。

自分たちが支払っている保険料は、いまの高齢世代に送金されていて、自分たちの将来の年金はどうなるかわからない。そう言われてしまうと不安になるかもしれませんが、日本の年金制度の「賦課方式」はすごいんです。

下の図にあるとおり、ざっくり言えば、保険料収入、国庫負担、年金給付は、賃金や物価の上昇に連動します。積立金は運用利回り次第ですが、賃金や物価が上昇する局面では、同様に上昇するのが通常です。

つまり、若い世代にとっては、40年後や50年後の賃金や物価の水準がどう変化していたとしても、その時代の賃金や物価に応じた年金額を受け取れることが決まっているのです。すごくありがたい制度設計になっていると思いませんか?

「積立方式」だとそうはいきません。例えば、1970年当時の大卒初任給は約4万円でしたが、そのとき積み立てた2000円を50年後のいま受け取っても、お金の価値が大きく変わっていて、当時ほどの価値はなくなってしまっています。それをカバーできるくらいの運用収益がついていればいいですが、そうでない場合はさみしい老後生活になってしまう可能性が高まります。

もちろん、「賦課方式」だからといって少子高齢化の影響を受けないわけではありません。特に、物価も賃金も停滞し続ける“経済の負のスパイラル”が続いてしまうと、厚生年金受給者を含む「基礎年金を受給する全ての人」の給付水準が下がってしまう恐れがあります。

2025年に成立した年金制度改正法(※)では、こういった将来の不安にこたえる形で、基礎年金の給付水準が下がりすぎないよう“支え直す仕組み”が整備されました。わかりやすく言えば「5年後(2029年)に年金の財政検証を行ったとき、不況などの影響で将来の基礎年金の給付水準の低下の恐れがあれば、早めに対策を取って給付水準の低下を防ぐ」というルールが法制化されたのです。

給与水準の低下を防ぐため、次の2つの対策が明示されました。

【1】厚生年金の積立金および保険料をより多く基礎年金に充てる。

【2】公的年金財源の「国庫負担」を増額する。

対策の【1】の積立金は、先述した通り過去の保険料の残余金が主なものです。保険料については、厚生年金の報酬に応じて受け取る部分や個人の積立金には影響しない範囲での活用と考えてよいでしょう。また、【2】の国庫負担は、安定財源の確保が前提になっています。

以上のように、今回法制化された内容は、将来的に基礎年金の給付水準を維持するために財源配分を調整するという施策です。厚生年金と国民年金の統合とか、厚生年金のお金を国民年金にまわすといった話とは全く異なるのです。

皆さんも、これを機会に年金制度を正しく学んで、正しく備えていくようにしましょう。公的年金は老後生活のベースとなる収入として今後も続きます。一方で、その上乗せとしてのゆとりある生活のためには自助努力も必要です。iDeCoやNISAについては、改めて別の機会にまとめますが、利用していない人はまずは口座開設から始めてみてはいかがでしょうか。

※正式名称 「社会経済の変化を踏まえた年金制度機能強化のための国民年金法等の一部を改正する等の法律」

住宅ローン返済中に万が一死亡したらどうなる?団体信用生命保険(…

住宅ローン返済中に万が一死亡したらどうなる?団体信用生命保険(…

「子育てエコホーム支援事業」とは?対象住宅の条件、補助金額、申…

「子育てエコホーム支援事業」とは?対象住宅の条件、補助金額、申…

火山灰災害への備えとは?防災専門家に聞いた住宅を守る方法

火山灰災害への備えとは?防災専門家に聞いた住宅を守る方法