SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

-

- 借りる

-

- マンションを買う

-

- 一戸建てを買う

-

- 建てる

-

- リフォームする

-

- 売る

-

- 住まいの相談

SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

自分が万一の際に、配偶者や子どもなど、特定の人に確実に財産を渡したいときには、生命保険を利用する方法がある。しかし、保険金として財産を渡しても、受け取る人がそれを管理できない状態だったり、自分の意思とは異なる使われ方をしてしまったりすることもある。そういう場合に備えて役立つのが「生命保険信託」だ。その仕組みや活用方法などを紹介しよう。

ひとつの例だが、80歳代の夫婦で、夫が亡くなった後、預貯金などの大半は妻が相続したが、その後、妻は認知症が進み、親族からのお金の無心や悪質な訪問販売などで相続したお金を散財!気づいたら3000万円あった通帳の残高はほぼゼロになっていた…。こんなケースも決して珍しいことではない。相続時の年齢が高くなっていく昨今、こうした心配はさらに増えていく可能性もある。

相続人が認知症になったり、心身に障がいを抱えていたりする場合、まとまった金額の財産を受け取っても、それを管理するのは難しく、自分や家族のために計画的に使うといったことは困難になることも。このようなケースでは、保険金を信託して、受け取る人やお金の渡し方、使い道まで指定しておける「生命保険信託」を利用すれば安心だ。まずはその仕組みとメリットから見てみよう。

生命保険信託は、プルデンシャル生命が顧客へ保険金を届けるライフプランナー(営業社員)の要望を受けて、三井住友信託銀行(当時は中央三井信託銀行)との提携で日本で初めて共同開発し、2010年7月から取り扱いを始めたもの。一口にいうと、「財産を創出する生命保険の機能」と、「財産を管理する信託という機能」を組み合わせたものと考えればいいだろう。

信託とは、信頼できる人(=受託者)に自分の財産を託すことで、それを自分(=委託者)に代わって設定した人などに渡してもらう仕組みのこと。信託の場合、財産を受け取る人を受益者という。受益者は1人だけでなく、同時に複数の人を指定したり、公益団体などにすることもできる。最初の受益者に万一があった場合、第二、第三の受益者を指定できる点も、遺言にはない信託の大きな特徴だ。 生命保険と信託を組み合わせるとどうなるかは、下の図を見てほしい。

【図1】生命保険と生命保険信託の保険金の受け取り方の違い

注1)残余財産帰属権利者とは、最終的に残った財産(保険金)を受け取る権利のある人のこと

注2)指図権者は、状況に応じて必要な資金の交付を指示するなど、受益者が財産を受け取るためのサポートをする人

※上記の生命保険信託は、プルデンシャル信託の例

通常の生命保険の場合、保険の被保険者が亡くなると、保険証券で指定されている受取人に保険金が支払われ、それで契約は終了する。保険金がどのように使われるかは、受取人次第だ。 一方で、生命保険信託の場合は、保険契約とは別途、信託会社を受託者として信託契約を結び、保険金の受取人を信託会社に変更する。そして、本当に保険金を渡したい人を受益者として指定し、必要に応じて第二・第三の受益者を指定することもできる。

信託会社は、被保険者である契約者(=委託者)が亡くなったら、保険会社に保険金請求の手続きをして保険金をいったん受け取り、そのお金を信託契約で定められたとおりに受益者に渡していく。お金の渡し方は定期交付と随時交付の二種類があり、定期交付については「一括」「年」「月」の3つから選択できる。生活費などに充てるため、「毎年いくら」「毎月いくら」と分割で指定した場合でも、治療費や学費などでまとまったお金が必要なときは随時交付として、請求書などの資料を提示することで、随時、支払ってもらうこともできる。

受益者の財産管理能力に不安がある場合、受益者の生活を支援する人のなかから「指図権者」を決めておくことで、状況に応じて指図権者がサポートし、定期交付以外に必要なお金の交付を信託会社に申し出ることができる。 第二・第三の受益者を指定しても、お金が残る場合もある。そのため、最終的に残ったお金を受け取る人(=残余財産帰属権利者)を設定することで、保険金は最後まで委託者の望みどおりの人に渡り、使ってもらうことができるようになっている。

なお、税金面では通常の生命保険と同じ扱いになる。契約者と被保険者が同じ人の場合、死亡保険金はみなし相続財産として相続税の対象になるが、保険金の受取人が法定相続人なら「500万円×法定相続人の数」の非課税枠が利用でき、相続税を抑えられる。

プルデンシャル生命の子会社として、2015年10月から生命保険信託の信託契約を引き受けているプルデンシャル信託の場合、開始から約1年で200件の契約を受託。親が幼少の子どもや障がいのある子どものためなどに利用するケースが多いが、次に多いのは配偶者を受益者にしているケースで、シングルの人の終活にも利用されている。 将来の相続に備えるために、主な活用方法を紹介しよう。

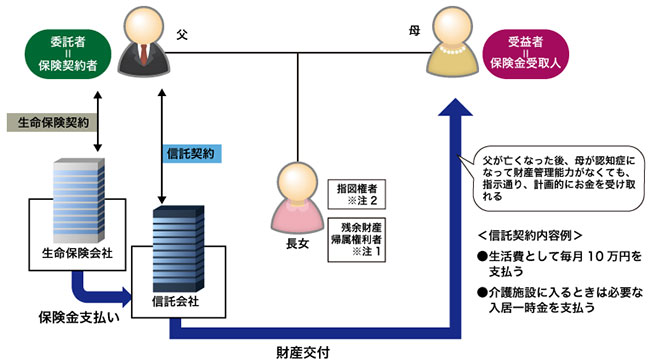

平均寿命が延び、相続が起こるのは80歳代、90歳代になってからというケースが増えている。夫婦のどちらかが先に亡くなると、遺される配偶者も高齢のため、認知症になっていたり介護が必要な状態だったりして、自分では財産の管理ができないことも少なくない。

そんな場合に備え、生命保険信託を使い、毎月いくらと決めて、配偶者に保険金を少しずつ渡してもらえば、年金などで不足する分の生活費を補うことができ、不本意な使い方をされる心配もなくなる。必要に応じて、介護施設などの入居一時金にも充てられるようにする。子どもがいれば、子どもを指図権者にしてサポートしてもらう方法もある。場合によっては、夫婦でそれぞれ生命保険に加入し、お互いを受益者にして信託すると、どちらが先に亡くなっても安心だ。

【図2】相続時の相続人の認知症リスクに備える生命保険信託の利用例

注1)残余財産帰属権利者とは、最終的に残った財産(保険金)を受け取る権利のある人のこと

注2)指図権者は、状況に応じて必要な資金の交付を指示するなど、受益者が財産を受け取るためのサポートをする人

※上記の生命保険信託は、プルデンシャル信託の例

子どもがいない夫婦の場合は、指図権者は甥や姪などの親族のほか、相続税の申告や手続きをサポートしてもらう税理士、司法書士などを決めておき、それらと合わせて指図権者になってもらう方法もある。

障がいのある子どもがいる場合、親亡き後にほかの子どもや親族などに生活支援から財産管理までを全て託すのは、任されるほうにとっても荷が重くなりがち。財産の一部は生命保険信託にして、その子どもを第一受益者に設定。生活費やグループホームなどの利用料として、保険金を定期的に渡してもらうようにすれば、ほかの子どもや親族の負担も軽くなる。その子が万一の際は、生活面をサポートしてくれるほかの子どもや親族を第二受益者にしたり、残余財産を受け取れるようにしておくといいだろう。

離婚や死別などで、一人で幼い子どもを育てている場合、自分が万一のときを考えると不安が大きいもの。保険金を残すだけでは十分とはいえない。生命保険信託で、その保険金を子どもの生活費や教育資金として定期的に渡すようにすれば、子どもの養育を託す親族などにも安心してもらえる。プルデンシャル信託の場合、小学校までは毎月5万円、中学・高校時代は毎月10万円…などと、子どもの年齢に合わせて生活費や学費の設定をしておくこともできる。

そのほか、離婚した親が、離れて暮らす子どもの教育費として保険金を信託する、シングルの人が一つの保険で、親と兄弟姉妹など、複数の人を受益者にして保険金を信託する、といった使い方もある。

生命保険信託は、これから先、さらに普及することが期待されるが、現時点では取り扱う会社はあまり多くない。 プルデンシャル生命では、ライフプランナーが信託契約の媒介を行っているが、信託契約の引き受けはプルデンシャル信託か、三井住友信託銀行になる。

プルデンシャル信託の場合、プルデンシャル生命の死亡保険金なら、全ての保険で信託契約が可能。加入済みの既契約も信託にできる。保険金額に下限はなく、受益者への支払いは毎月5万円からと利用しやすくなっている。

三井住友信託銀行では「安心サポート信託」という名称で取り扱い、プルデンシャル生命の契約者で死亡保険金額は3000万円以上、同行の営業エリアの人が対象となる。

みずほ信託銀行では「生命保険信託(想いの定期便)」として、第一生命の一定の保険契約者を対象にして、同様の仕組みの商品を取り扱っている。 信託契約を行う会社や銀行によって、契約時と保険金の管理時などに必要な手数料は異なることに注意が必要だ。詳しくはそれぞれの窓口で確認しよう。

相続のことを考える際は、遺される配偶者や子どものために、どういう目的でどのようにお金を残したらいいかをしっかり検討することが大事。長生きの時代に入り、老々相続も多くなっている。遺す側があらかじめ計画を立て、自分の財産を上手に役立てもらう方法を考えることが重要で、その方法として生命保険の信託は有効かつ最適な手段の一つとなるだろう。

住宅ローン返済中に万が一死亡したらどうなる?団体信用生命保険(…

住宅ローン返済中に万が一死亡したらどうなる?団体信用生命保険(…

「子育てエコホーム支援事業」とは?対象住宅の条件、補助金額、申…

「子育てエコホーム支援事業」とは?対象住宅の条件、補助金額、申…

火山灰災害への備えとは?防災専門家に聞いた住宅を守る方法

火山灰災害への備えとは?防災専門家に聞いた住宅を守る方法