SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

-

- 借りる

-

- マンションを買う

-

- 一戸建てを買う

-

- 建てる

-

- リフォームする

-

- 売る

-

- 住まいの相談

SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

元金均等返済は、元利均等返済と同様に住宅ローンの返済方法だ。しかし、2つの違いやどちらが得なのか、よく分からない人もいるかもしれない。

そのため、「元金均等返済での住宅ローンのシミュレーションをしてみたい」「元金均等返済と元利均等返済のどちらが自分に合っているか知りたい」という声もあるだろう。

本記事では、元金均等返済と元利均等返済のそれぞれについて、仕組みやメリット・デメリット、シミュレーションの例を解説する。2つの返済方法を理解して、適切な返済方法で住宅ローンを組もう。

住宅ローンの返済方法には、元利均等返済と元金均等返済の2つがある。どちらの方法で返済した方が得になるのか、また無理なく返済できるのか、気になる人も多いだろう。

元利均等返済と元金均等返済の仕組みを、分かりやすく解説していく。

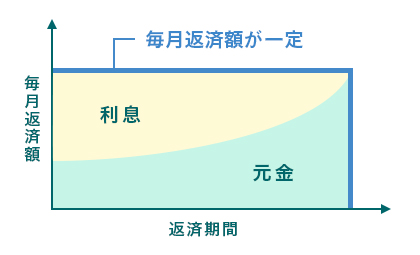

住宅ローンの返済方法として一般的なのは元利均等返済と呼ばれる方法だ。これは元金と利息を合わせて均等に返済していく方法、つまり毎月返済額がずっと均等になる返済方法を指す。毎月返済額が安定しているので返済計画が立てやすい点がメリットだ。

元利均等返済は金利が変わらなければ毎月返済額も変わらないが、返済額に占める元金と利息の比率は毎回変わる。ローン残高が多い返済当初は利息も多いので、返済額に占める利息が多く元金は少なめだ。そのため、ローン残高が減りにくいというデメリットがある。

一方、元金均等返済というのは元金を均等に返済していく方法のこと。イメージ図で示すと、元金部分はずっと同じ額を返していくので長方形の形になる。これに対し、利息はローン残高が減っていくのに応じて少なくなるので、右下がりの直角三角形のような形だ。

つまり、元金均等返済は返済当初の毎月返済額が多く、徐々に少なくなっていく返済方法というわけ。元金が毎月確実に減っていくため、当初の元金の減り方が元利均等返済より早いメリットがある。ただし当初の返済額が元利均等返済より高くなる点がデメリットだ。

元金均等返済は多くの銀行で取り扱っており、元利均等返済とどちらかを借りるときに選ぶことができる。

元利均等返済は、金利が変わらなければ月々の返済額が基本的に変わらないのが大きな特徴だ。もう1つの返済方法である元金均等返済と比較した場合の、元利均等返済のメリットを2つ紹介する。

元利均等返済のメリットの1つは、返済計画を立てやすいこと。住宅ローンは長期間にわたる返済になるので、ライフプランと合わせて長い目で見た返済計画を立てると、家計を管理しやすくなる。

特に、家族と暮らす住宅を購入する人も多いので、それぞれの家族が将来的に必要とする支出を見通すことが大切だ。そのため、住宅ローンの返済額が毎月同じであれば、ライフイベントや資産形成を計画しやすいだろう。

例えば、子どもの誕生や進学、車の購入、親の介護などのイベントごとによって、一時的に支出が増えることもある。その際、あらかじめ毎月の返済金額が決まっている元利均等返済なら、予測できる支出の準備がしやすい。また、予定していたイベントに変更があっても、比較的柔軟に対応できる。

さらに、緊急時や老後に備えるための資産形成においても、同様に長期の計画を立てやすい。

元利均等返済は、元金均等返済と比較すると返済を開始した当初の額を抑えられる。元金均等返済はその名の通り、元金を均等に返済していくので、返済当初は利息分が多く、返済額が大きくなる。

一方の元利均等返済は、返済当初から一定の額を返済するので、返済期間中に負担が偏ることはない。実際、各世帯の収入や資産額は、住宅ローンを開始した時点よりも、10年後や20年後の方が多くなる傾向にある。

また、収入が安定していない場合や将来的な収入の変動を予測しにくい場合、住宅ローンと並行して資産形成を行いたい場合など、家庭によってさまざまな事情があるだろう。そのため、返済当初の負担が大きい元金均等返済では、家計が苦しくなる可能性がある。

特に、住宅ローンは35年などの長期で組むこともできる。その場合、時間をかけて同じ額を返済する元利均等返済の方が、返済当初に大きな額を払う元金均等返済より安心だ。

元利均等返済は、住宅ローンなどの返済を毎月一定額にする方法で、多くの人が採用している。

しかし、もう一方の元金均等返済と比較すると、元利均等返済にも注意すべき点がある。そこで、元利均等返済のデメリットを2つ紹介しよう。

元利均等返済のデメリットの1つは、元金均等返済よりも元金の減りが遅いこと。元金均等返済は元金を均等に返済していくので元金が着実に減っていくが、元利均等返済は利息分の負担が先行してしまうので、元金がなかなか減らないように感じられる。

これは、元利均等返済では元金と利息の割合が一定にはならず、返済を開始した当初に利息分が多くなるからだ。つまり、元利均等返済の場合、返済初期は支払額に占める利息の比率が高いため、元金の返済が思ったよりも進みにくい時期がある。

先の長い住宅ローンの返済では、毎月一定額を返済しても元金が減っていかないと不安に感じる人もいるかもしれない。また万が一、ローンの返済途中で住宅を売却することになると、元金の残りが多いことで住宅の売却金額では足りない可能性がある。

元利均等返済は、元金均等返済よりも総返済額が多くなってしまうのもデメリットだ。同じ金額や金利、返済期間であっても、元利均等返済の方が元金均等返済よりも元金の減りが遅いので、その分の利息が増えて総返済額は多くなる。

例えば、月々の返済額としては数千円や数万円の違いでも、総返済額は数十年分となり数十万円や数百万円に上る。同じ住宅を購入したのに支払う総額が多いと損した気分になる人もいるだろう。

また、働き盛りの30~40代で住宅ローンを始めた場合、定年退職後の60代でも返済し続けることがある。一般的な会社勤めの場合、定年退職後に働き続けても収入が少なくなる人が多いので、同じ金額の返済であっても負担に感じやすい。

元金均等返済は、毎月返済する元金が同じ額であることが特徴だが、元利均等返済と比較した場合のメリットを2つ見ていこう。

元金均等返済は、元利均等返済よりも住宅ローンの総返済額を抑えられるところが大きなメリット。元金均等返済は、元利均等返済よりも元金の減りが速いため利息分が少なく、返済総額を抑えられる傾向にある。

同じ条件で同じ物件を購入するなら、総返済額が少なくなる元金均等返済の方が得だと考えられる。単純に住宅購入に対して支払う金額が多いか少ないかで損得を判断するなら、総返済額を抑えられるのは重要なポイントになるだろう。

また、住宅ローンの返済期間が長くなるほど、家計やライフプランの管理は難しくなる。それと同時に、元利均等返済と元金均等返済の返済方法によって、総返済額の差も大きくなりやすい。

元金均等返済のメリットに、毎月の返済額が減っていく点がある。元金均等返済では、返済回数で元金を均等に分けているので、元金自体は毎月同じ額を支払い、残高に合わせて利息が変化する。借入金額の残高が減れば利息も減るため、返済期間を通して着実に返済額が下がっていく。

また、長期にわたる返済期間中に、家計のバランスが変わっても返済額が徐々に減っているため対応しやすい点もある。

想定していたよりも教育費が必要になったり、思い描いたようには収入が増えなかったりしても、住宅ローンの返済額が少なくなっていけば家計も助かる。特に、定年退職後も返済が続く場合は、返済額が少なくなっていくと安心だ。

元金均等返済は、元金を毎月同じ額ずつ返済していくので、徐々に金利分が減っていき、総返済額を抑えられる。

元利均等返済よりもメリットが多いように感じられる元金均等返済だが、気をつける点もある。ここからは、元金均等返済のデメリットを3つ紹介しよう。

元金均等返済の大きなデメリットとして、返済当初の負担が大きい点が挙げられる。勤め先の賃金方式が年功序列の場合、若いうちは収入が少なく、住宅ローンの返済が生活費を圧迫する可能性がある。

住宅ローンの返済額と賃貸の支払いをてんびんにかけた結果、長い目で見て住宅を購入する人もいるだろう。しかし、ローンの返済額がそれまでの家賃を大きく上回って苦しくなるなら、返済当初の負担は軽くしておきたいものだ。

また、住宅ローンを組んで返済を開始した当初は、新しい住まいでの生活を始めるため、支出が多くなりやすい。新生活では、家具や家電を買いそろえたり、思わぬ出費があったりして、生活スタイルが構築できるまで時間がかかることもある。そのため、返済初期にはできるだけ住宅ローンの返済額が少ない方が助かるだろう。

例えば金利1.90%、35年返済の場合、毎月10万円の返済で借りられる額は元利均等返済が3,066万円なのに対し、元金均等返済は2,522万円。毎月15万円の返済では元利均等返済が4,599万円、元金均等返済が3,783万円だ。

| 毎月返済額 | 10万円 | 15万円 |

|---|---|---|

| 元利均等返済 | 3,066万円 | 4,599万円 |

| 元金均等返済 | 2,522万円 | 3,783万円 |

また元金均等返済は多くの銀行が扱っているが、扱っていない銀行もあるので注意が必要だ。ちなみに【フラット35】では元金均等返済を選ぶことができる。

元金均等返済は、元利均等返済よりも借り入れできる金額が少ない傾向にある。住宅ローンの審査は、元利均等返済より元金均等返済の方が厳しい。一般的に、収入に対する返済額の割合(返済比率)が高い場合は審査に通りにくくなり、借入額を減額されることもある。

審査では返済初期の金額で審議されるため、返済開始時の金額が大きい元金均等返済は、元利均等返済よりも返済比率が高くなり、不利といえる。

特に、年収の5倍以上となる金額を借り入れる際には、減額だけでなく審査に通らないことがあるかもしれない。これは、実際に適用される金利よりも高い3%などの審査金利が用いられることも関係している。審査の通りにくさや借入金額の少なさは、元金均等返済のデメリットである。

元金均等返済の盲点ともいえるデメリットは、金利が急上昇すると毎月の返済額が大幅に増えることだ。変動金利で元金均等返済を選択した場合、毎月の返済額が少しずつ減っていくと思っていたのにもかかわらず、金利の変動によって返済額が増えてしまうと、家計に大打撃を与えるかもしれない。

もう一方の返済方法である元利均等返済なら、返済額が平準化されるので、元金均等返済と比較すると金利の影響を受けにくい。元金均等返済では、返済初期の負担が大きく、さらに金利の変動によって返済額が上がってしまい、家計の管理が大変しにくい状況に陥る家庭もあるだろう。

資金に十分な余裕がないと、元金均等返済で住宅ローンを組むのは難しいケースがあるかもしれない。

元金均等返済と元利均等返済の違いが分かったら、実際にどのくらい差があるのか、同じ条件でシミュレーションして比較してみよう。

条件は以下とする。

| 当初の返済額(月額) | 11万8927円 |

|---|---|

| 11年目の返済額(月額) | 10万5469円 |

| 21年目の返済額(月額) | 9万540円 |

| 31年目の返済額(月額) | 7万6969円 |

| 総返済額 | 3999万8218 円 |

返済当初の返済額は、11万8928円で始まり、10年たつごとに1万円以上減っていき、総返済額が約4000万円となった。

一方の元利均等返済の場合、月々の返済額が9万7846円、総返済額が4109万5320円となる。

元金均等返済で住宅ローンを借りると、返済額はいくらになるのか。3000万円を35年返済、金利1.9%で借りたケースで試算したのが下の表だ。

| 当初の返済額(月額) | 9万7846円 |

|---|---|

| 11年目の返済額(月額) | 9万7846円 |

| 21年目の返済額(月額) | 9万7846円 |

| 31年目の返済額(月額) | 9万7846円 |

| 総返済額 | 4109万5320円 |

比較すると、返済当初は元利均等返済の方が2万円程度安いが、16年目辺りで逆転し、30年目以降は元金均等返済の方が2万円以上安くなる。総返済額では、元金均等返済の方が100万円以上安い。

例えば3000万円を金利1.90%、35年返済で借りた場合で比較すると、元金均等返済は元利均等返済に比べて5年後で約112万円、15年後では約238万円、ローン残高が少なくなっている。

| 元金均等返済 | 元利均等返済 | |

|---|---|---|

| 5年後 | 約2571万円 | 約2683万円 |

| 10年後 | 約2143万円 | 約2335万円 |

| 15年後 | 約1714万円 | 約1952万円 |

元金均等返済にはデメリットや注意点もあるが、メリットを生かせればお得な借り方だといえる。住宅ローンを借りるときには、元金均等返済も選択肢の1つに加えてみてもよさそうだ。

元利均等返済が向いているのは、以下のような人が考えられる。

元利均等返済は、毎月同じ額を返済するので、長期的な見通しを立てたり、日々の家計管理をしたりするのが楽だ。ライフプランにも柔軟に組み込みやすいと感じる人には、元利均等返済をオススメする。

また、住宅ローンを開始した当初に負担が大きいと困る人も、元利均等返済の方が合っている。元金均等返済は徐々に返済金額が減っていくが、元利均等返済は返済額が一定なので、返済期間全体を通して負担が変わらない。

さらに、住宅ローンの返済をしながら別に将来の資金をためていきたい人にも、月々の返済額が同じで負荷が終始変わらない元利均等返済の方が、都合がいいだろう。

では元金均等返済が向いているのはどんな人かというと、まず「当初は返済に余裕があるが、いずれ教育費などの支出増の見込みや収入減などの心配がある人」が挙げられる。元金均等返済は当初の返済負担が重いが、徐々に負担が減るので将来のリスクを抑えられるからだ。

数年後に買い替えを予定している人にも適している。というのも、元金均等返済はローン残高が当初から着実に減っていくからだ。家を売却するときにローン残高が多く残っていると、売った価格でローンを返済しきれない「担保割れ」を起こすリスクがある。担保割れになるとローンを完済するのに足りない分を自己資金などでまかなわなければならず、買い替え計画に支障が出かねない。だが、元金均等返済はローン残高の減り方が大きいので、そうしたリスクも回避しやすいといえる。

元金均等返済は、元金の返済額が一定で、返済額が毎月減っていくのが特徴

元利均等返済は、毎月の返済額が一定で、計画が立てやすい

将来の収支やライフプランにあわせて返済方法を選ぶことが大切

実家を相続するときにどのように分割する?兄弟姉妹・親族間のもめ…

実家を相続するときにどのように分割する?兄弟姉妹・親族間のもめ…

家を買う年齢は何歳?平均年齢や中央値、年齢別に注意したいポイン…

家を買う年齢は何歳?平均年齢や中央値、年齢別に注意したいポイン…

自己破産をしたら、将来、住宅ローンは借りられなくなるの?

自己破産をしたら、将来、住宅ローンは借りられなくなるの?