住宅ローンを組む際、悩む人が多いのが「金利タイプ」だと思います。近年は、変動金利型を選ぶ人が増えていますが、やはり将来の金利上昇のリスクを考えると、変動金利型はあまりおすすめできません。低金利の現在は、住宅ローン返済の安全性を重視する意味でも、固定金利型を優先して検討すべきだと思います。ただ、固定金利型といっても、返済期間のすべてを固定金利にしてしまう「全期間固定金利型」と、当初の一定期間を固定する「固定期間選択型」(または、固定金利期間選択型)があります。固定期間選択型は、2、3、5、10、15、20年などの当初の一定期間を固定金利にし、固定期間終了後は変動金利型になるのが通常ですが、その時点の金利水準で再び固定期間を選択できるようになっているのが一般的です。

では、全期間固定型と固定期間選択型は、どちらが有利なのでしょうか。

実際の総返済額で比べてどちらのほうが少なくなるのかは、固定期間終了時点の金利水準が分からないので、 現時点で正確な金額を求めて比較することはできません。これは、変動金利型と固定金利型を比較する場合と一緒で、現時点でどちらが有利かを断定することはできないのです。

とはいえ、固定期間終了後の金利水準がどの程度なら「全期間固定のほうが有利」とか「固定期間選択のほうが有利」といったように、損益分岐点となる金利水準を計算することは可能なので、具体的な例を挙げて計算してみましょう。

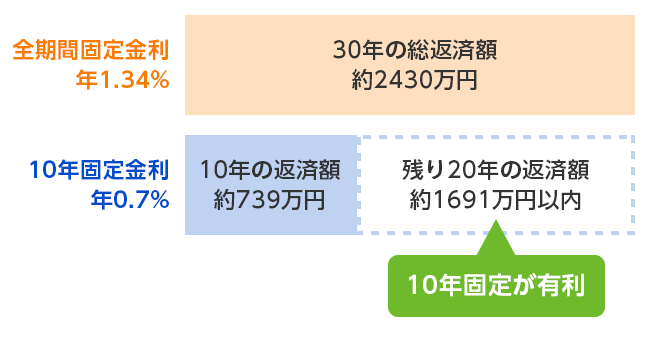

全期間固定というと、その代表格が【「フラット35】」ですが、2018年7月融資実行の適用金利の一番低い水準は、年1.34%です(返済期間21~35年、融資率9割以下の場合)。一方、固定期間選択のなかの、例えば固定期間10年(以下、10年固定)で、比較的低い金利水準を提示している金融機関では、年0.7%あたりのところがあります(同じく2018年7月融資実行分)。

仮に、2000万円を30年返済(元利均等返済、ボーナス返済なし)で借りるとすると、年1.34%の全期間固定では、総返済額は約2430万円となります。一方、同じ金額を同じ返済期間で年0.7%の10年固定を利用すると、当初10年間の総返済額は約739万円となるので、残り20年間の総返済額が約1691万円(=2430万円-739万円)以内であれば10年固定のほうが有利で、約1691万円を上回るようなら全期間固定のほうが有利となります。

このケースで損益分岐点の金利水準を計算してみると、年2.10%あたりになります。つまり、適用金利0.7%の10年固定を利用して、11年目以降の適用金利が2.10%を下回っていれば全期間固定よりも有利ですが、上回ってしまうと全期間固定を利用したほうが有利になるということです(11年目以降の金利は返済終了まで変わらないという前提で試算)。

10年後の金利水準を正確に予測することは非常に困難ですが、11年目以降のローン金利の水準が2.10%を超えていることはないだろうと思うなら10年固定、2.10%を超えている可能性のほうが高いと思うなら全期間固定、といったように、どちらを利用するのかの判断材料にするとよいでしょう。

ただし、この損益分岐点は、返済期間が変わることによっても違ってきます。今回のケースで35年返済にすると、損益分岐点は1.93%あたりまで下がりますし、25年返済にすると2.43%、20年返済にすると3.18%あたりまで上昇します。

このことからすると、返済期間を短く組めるほど、全期間固定よりも10年固定のほうが有利になる可能性が高まり、返済期間を長くするほど、全期間固定のほうが有利になる可能性が高まるということがいえそうです。

ちなみに、このような損益分岐点を求める考え方は、固定期間選択型同士でも使うことができます。5年固定と10年固定のどちらが有利かを考える際も、5年固定を2回利用して10年が経過する場合と、10年固定を1度利用して10年が経過する場合で、10年間の総返済額や10年後の住宅ローン残高を比較し、損益分岐点(6年目以降の5年固定の金利)を求めるわけです。もちろん、このような場合でも、返済期間によって損益分岐点は違ってきますが、やはり、返済期間を短くできるほど損益分岐点となる金利水準は高くなりますので、返済期間を短く組めるなら固定期間の短い(=当初の適用金利の低い)タイプを利用すると有利になる可能性が高まるといえます。

これから住宅ローンを組もうとしている人は、事前に金融機関等で試算をしてもらったうえで、さまざまな金利タイプを比較検討してみるとよいでしょう。くれぐれも目先的な返済額の少なさに釣られないように注意すべきです。

イラスト/杉崎アチャ

公務員は住宅ローンを借りやすい?借りるならどこがいい?

公務員は住宅ローンを借りやすい?借りるならどこがいい?

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…