SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

-

- 借りる

-

- マンションを買う

-

- 一戸建てを買う

-

- 建てる

-

- リフォームする

-

- 売る

-

- 住まいの相談

SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

資金計画が万全のつもりでも、もうこんないい物件に出合えないと思えても、マンションを購入するときには「将来後悔しない?」なんて不安は付きもの。独身だったらなおさらです。そこで、ありがちな後悔をピックアップ。生活経済ジャーナリストでファイナンシャルプランナーのいちのせかつみさんにそれぞれの対処法をお聞きしました。

完成前に購入する新築マンションの場合は特に、当初思っていたイメージと違う点が出てくるかもしれない。「こんなはずじゃなかった」と後悔しないためのポイントをチェックしておこう。

自分たちの生活スタイルにぴったりだと思った間取りも、実際に暮らしてみると動線が使いにくかったり、手持ちの家具が収まらなかったり、収納スペースに荷物が入りきらなかったり。ほんの少しの想定外なのに、こんなに暮らしにくいなんて!ほかの部屋にすればよかった?

「マンションは高額のお買い物なのだから、モデルルームの人に名前を覚えられるくらい、何度も足を運んでおくべきです。極端なことを言うと、いいところだけでなく、気になるところがないかをチェックして、『自分たちがこのモデルルームに一番詳しい』と思えるくらい通ってみましょう。

それでも、住んでみないとわからないことってたくさんあります。たとえば、造りつけの家具は見栄えだけでなく使い勝手がどうなのか、修理や買い替えのときに費用が高くつかないかなど。『実際の暮らしやすさ』を、モデルルームで徹底的にイメージしながら、納得いくまで見ておけば、後々『こんなはずじゃなかった』と思うこともなくなりますよ」(いちのせかつみさん 以下同)

事前にしっかり調べたつもりでも、夜間や明け方にうるさかったり、工場や店舗のニオイが漂っていたり……。通勤に便利で、近くに公園の緑があって、最高の住環境だったはずなんだけど……。

「利便性の高さと閑静さは両立しにくいもの。自分たちが何をどこまで求めるか、についても考えておきましょう。

昼間は落ち着いた街なのに、夜になると急にネオンが華やかになって、駅前に人がたむろするようになる、なんてよくあること。現地は必ず、平日と休日、それぞれ朝・昼・晩の姿を確認するようにしましょう。悪条件があったとしても、わかったうえで納得して購入していれば、『見てなかった』『知らなかった』という後悔はせずに済むはずです」

共働きの夫婦ふたりがスマートに暮らせるおしゃれな家……は、もしかしたら子育てには向いていないのかも。ベッドを置く場所に腰高窓があるから転落の心配があるし、キッチンとリビングが直列じゃないから目が届きにくくて。子育ての苦労とストレスが倍になりそう……。

「子育てに適した間取りというのは確かに存在します。たとえば1階の庭付き住戸などは、子どもが小さい間は庭が活躍するし、足音を気にせず暮らせるのでおすすめです。また、築年数が古めのマンションには、エレベーターがない場合がまだまだあります。若いふたりだとなんでもない階段でも、ベビーカーを抱えて上がり下がりするのは大変。物件を選ぶときは、今だけでなく、少し先の生活まで見通しておきたいですね」

夫は家に仕事を持って帰るタイプじゃなかったので書斎など考えなかったけど、今はほぼ毎日テレワークをするように。夫も妻も子どももテレワーク中は落ち着かないし、どうにかして書斎を確保したい!

「ここ数年でテレワークが普及し、自宅での勤務が可能になってきました。たとえば『週に一回だけ出社すればいい』となると、勤務先が少しくらい遠くても平気になったり、利便性よりも広さや、あと1部屋あるほうがよくなったりします。今だけでなく、『人生や社会の変化に対応できる住まいかどうか』も考えておけば、この先の安心度が高まるのではないでしょうか」

部屋の中の設備のチェックは完璧だったのに、駐車場や駐輪場の確認が甘かった……。住んでから知ったけど、駐車場も駐輪場も、場所は抽選で決まるし、台数とサイズの制限が厳しくて。自転車の出し入れが面倒で出不精になりそう。

「たとえば、駐輪場に台数制限があるマンションの場合は、家族全員の自転車を停められない場合も。そのほかにも、『駐車場や駐輪場が抽選制だということを入居後に知った』『駐輪場が2段式ラックで下段の抽選に外れた。上段の利用は女性や子どもにはむずかしい』『電動自転車は男性でも上段には収めにくい』といった不満もよく聞きます。車や自転車の台数やサイズを確認しておかなければ、買い替えたり手放したりする必要が出てくるかもしれませんよ」

「計算上、ローン返済は問題なし!」のはずだったのに、フタを開けてみれば「なぜか以前よりも家計が苦しくなってる?」。いったいどこで間違う可能性があるのか、チェックしておこう。

毎月の返済額をそれまでの家賃よりも低く設定しておいたから、購入後はむしろ楽になるはずだったのに……。年々家計が厳しくなっているのはなぜ??

「おしゃれなモデルルームを見るとついその気になってしまうものですが、すぐに買うのは絶対にNGです。モデルルームでは住宅ローンのことだけを考えた資金プランを出されて安心するかもしれませんが、マンションを買えば修繕積立金や管理費、駐車場代などの出費が増えますし、火災保険や地震保険も最近は値上がり傾向にあります。

さらに2年目から固定資産税の支払いが始まると、月当たりでそこからさらにプラス1万円以上になることも。賃貸時代の家賃と比べるなら、住宅ローンの返済額だけではなく、固定資産税の支払いなども含めた住居費トータルで考えておくこと。それでも余裕がある資金計画なら、不安なく購入できるのではないでしょうか」

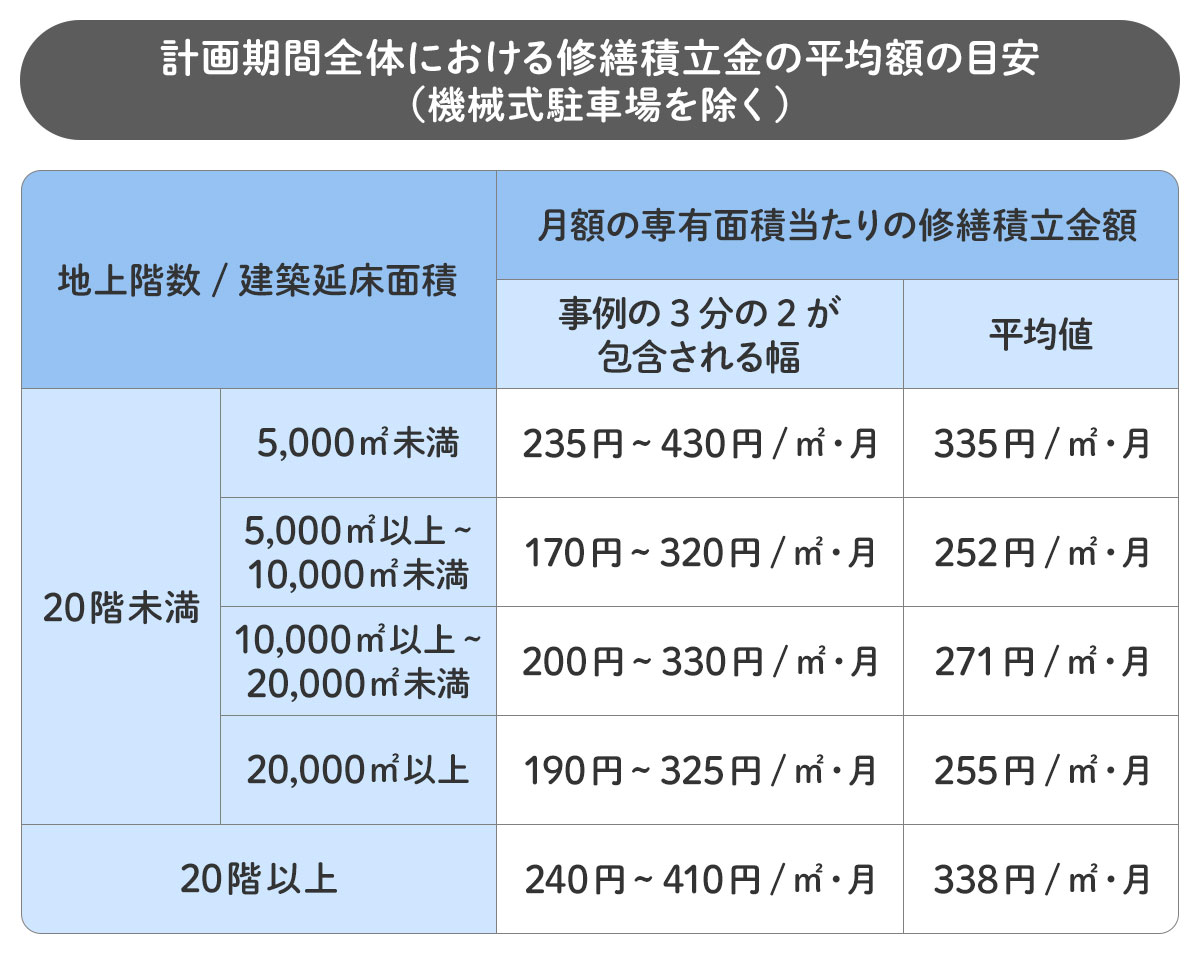

入居してから修繕積立金を値上げする計画があったなんて見落としてた……。しかも、うちのマンションは駐車場代まで値上げって。月々の支払いが想定外に。

「マンションの修繕積立金は、5~6年目から段階的に上がっていく計画のマンションが多いですね。そのほかにも、物価高や工事の人件費の高騰などで計画を見直して『この金額では将来の大規模改修時に不足する』ことが判明するケースもあります。

修繕積立金は自分の家をメンテナンスするための積立金。『修繕積立金が安いからお得』『高いから損』ではないのです。どのマンションも長期修繕計画が想定されているので、『将来困らない金額になっているか』購入時に確認しておけば、今後の予測もできて安心ですよ」

不動産を持ったら固定資産税が必要になるとは知っていたけど、「戸建てと違い、所有する土地がちょっとしかないマンションの一室はそんなに高いわけない」と正直甘く見てました……。今の家計からどうお金を捻出しよう?

「もちろん地域や広さなどの条件によって大きく異なりますが、固定資産税の目安はファミリータイプの新築マンションで10~30万円、中古で10~20万円といわれています。一戸建てよりも土地代にかかる税金は安いのですが、建物が鉄筋コンクリートなので課税額が高くなりがち。中古マンションの場合はすでに金額が確定しているので、不動産会社に確認すればわかりますよ」

教育費がかかるとは聞いていたものの「うちはずっと公立でいいし、大学も行きたいなら奨学金を借りればいいから、そんなにかからないはず」と思っていました。習い事や部活、入学時の制服・体操服などの必要経費もかかるし、育ち盛りは食費も半端ない。子どもたちが巣立つまでの家計をどうやりくりする?

「いわゆる『子どもを一人育てるために必要なお金』は年々上がっており、最近では大学卒業までにかかる教育費は1500万円ともいわれています。住む地域やマンションでのお付き合いに影響されることもあります。もちろん進学先にもよりますし、奨学金を利用することもできますが、子育て中は『予定外の出費が発生する』と覚悟しておきましょう。教育費はかければかけるほど良いというものでもないので、生活費に無理のない範囲で上手に調整しましょう」

賃貸の間は、設備が故障しても大家さんが直してくれていたので気づかなかったけど、持ち家だと専有部は自分で修理したり、買い替えないといけないからその分お金がかかるんですよね。好きな設備や内装にこだわれるのはいいんだけど……。

「マイホームは『維持するためのお金』も必要です。外壁や共用通路は管理組合でメンテナンスされますが、家の中の修繕費はすべて自腹になります。壁紙の張替えといった長期的なメンテナンス費は、あらかじめ計画的に用意しておきたいですね。そのうえで、給湯器が壊れたときに発生する20万円程度の支払いなどの急な出費に対応できるだけの余裕はいつも確保しておきましょう」

「買うならこのタイミングしかない!!」という人もいれば、「買うにしても今じゃなかった……」という人もいます。後悔しがちなタイミングとはいったいいつ?また、後悔しないタイミングはあるのか、を探ってみよう。

独身生活を続けているうちに「このまま結婚しない気がする」「老後の安心のためにマンションでも買っておくか!」と、一人暮らし用の1LDKマンションを購入。すると、突然のめぐり会いでトントン拍子に結婚することに……。ローンもまだまだ残ってるのに、売るしかない?

「独身の時に買うなら『次に絶対に貸せるか売れるかできる物件』をおすすめします。『投資としてマンションを買ってそこに住む』と考えておけばいいのです。独身ということは、まだまだ人生が動く要素が多いということ。今後の変化に対応できるようにしておきましょう」

関連記事

・【独身のマンション購入】後悔しない!年収・ローン・将来の不安を解消する選び方と対策を専門家が解説

・独身一人暮らしのマンション購入。年収によって買える価格相場は?女性やシニアの購入で気をつけたいポイントを解説

「家賃を払うよりは買ったほうがトク!」と考えて、結婚後の新居として2LDKのマンションを買ったものの、子どもが生まれてみると急激に手狭になって……。子どもが生まれてから買ったほうがよかった?

「子どもを持つ予定があるなら、マイホームを買うよりも先にしっかり貯めておくことをおすすめします。子どもが生まれるまでの、共働きできる間が一番稼げる時期。それに、子どもがいるかいないかで、求める物件はまったく違ってきます。買うにしても、独身時代と同様に、今後生活が変化する可能性を考えて、『次に絶対に貸せるか売れる物件』にしておくほうが無難です」

「この会社に骨を埋める!」と思って入社し、通勤に便利なところにマンションを購入。それなのに、もっとやりがいのある仕事が見つかって転職することに。仕事は楽しいけど通勤時間がかかるし、何よりも収入が大幅にダウンして家計はギリギリ!もしかして購入タイミングを早まった?

「若い人たちはすでに『同じ会社で一生働くとは考えていない』ことがほとんど。転職してキャリアアップしていこう、と考える人もたくさんいます。終身雇用なんて遠い昔の話。時代も働き方もどんどん変化しています。生き方を変えても対応できるよう、働き方も家計も余裕を持っておくことが大切。物件を選ぶときは、将来貸したり売ったりする可能性も考えておくといいですよ」

「超低金利の今こそ買い時なはず!」と固定金利でローンを組んだけど、そこからさらに超々低金利に。これ以上下がることはないと思ったのに、買い時ではなかったかも?

「市場の動きも大切ですが、気を付けたいのは、期限がある優遇税制を利用したいとき。住宅ローン控除といった公の施策は、手続きをするのが1日違うだけで、優遇内容が大きく変わる可能性があります。期限をしっかり確認しておくことが大切です。

また、国や自治体が住宅の購入を推進するための税制優遇や補助金は『新築住宅の購入・建築』だけでなく、『中古住宅購入』や『リフォーム』に関連するものもあります。国や自治体の動きやタイミングも見逃さないようにしましょう。

『あの時買えばよかった』『買わなければよかった』という気持ちは常に付きまとうものです。その後にどんな人生が待ち受けているか、もっといい物件が出てくるか、もっと有利な市場になるかなんて誰にもわかりません。いつ買うにしても、今後何らかの変化があることを想定したうえで、『自分たちにとっては今が買い時』と確信できていれば、何かあっても後悔せずに済むのではないでしょうか」

一世一代の買い物に不安は付きもの。「なんとなく感じる不安」の原因は何か?どうすれば不安ではなくなるか、を事前に確認しておこう。そうすれば、後悔することになっても自分なりに納得しやすく、また、「予想外」でなければすばやく対処してダメージを最小限に抑えられるはずだ。

マンション購入後に後悔した場合の解決策は、次の2つがあります。

マンションを売却すれば、得た売却代金を住宅ローンの返済や新しい住居の費用に充てることができます。さらに、売却によってそのマンションにかかっていた管理費や修繕積立金など維持費の支出が減ります。

マンションは比較的需要が高く、売却時に買い手を見つけることは難しくありません。ただし、築年数が経過すると売却価格が下がる傾向があるため、売却するタイミングを考えることが重要です。

もう一つの選択肢は、マンションを賃貸することです。マンションから引越したい気持ちはあるけれど、思い入れがあり手放したくない場合や将来的に住む可能性がある場合には、賃貸が適しています。

賃貸に出しても、契約期間が終了すれば、再びマンションに住むこともできます。

さらに、賃貸物件によって家賃収入を得ることができ、それをローンの返済や貯蓄に活用することもできます。ただし、自分で住まない場合は住宅ローンの借入ができませんので、ローンを組み替える必要があります。

また、空室を出さないために賃貸の需要の高い都心部や人口の多いエリアで賃貸することが望ましいです。

(マンションを後悔した場合の解決策 文/SUUMO編集部)

モデルルームや現地には時間を変えて何度も訪問。納得いくまでチェックしよう

独身でも既婚でも「ずっと今の生活が続くわけではない」と考えておこう

生活や家計の変化にある程度対応できるように、資金的な余裕をもっておこう

合同会社itoc CEO、株式会社 笑 取締役会長。ファイナンシャルプランナー。家計からみた人生設計の考え方に関する生活経済ジャーナリストとして、テレビやラジオに出演する一方、講演会やセミナー、執筆活動など多方面で活躍中。著書には、「クリアファイル家計簿」ほか多数、新聞や雑誌で「家計簿診断」を連載中

【独身のマンション購入】後悔しない!年収・ローン・将来の不安を…

【独身のマンション購入】後悔しない!年収・ローン・将来の不安を…

マンションの梁を活用しておしゃれな空間に。アクセントクロスや間…

マンションの梁を活用しておしゃれな空間に。アクセントクロスや間…

マンションで買ってはいけない階はある?買うなら何階がいいのか、…

マンションで買ってはいけない階はある?買うなら何階がいいのか、…