今、住宅ローンの金利は超低金利。返済中のローンはより低金利のローンに借り換えたほうがトクと耳にしている人も多いでしょう。でも、借り換えをすれば必ずトクをする、というわけではないようです。そこで、借り換えのメリット、デメリットを知ったうえで、借り換えに向いているのはどのようなケースかを、ファイナンシャル・プランナーの竹下さくらさんにアドバイスしてもらいました。

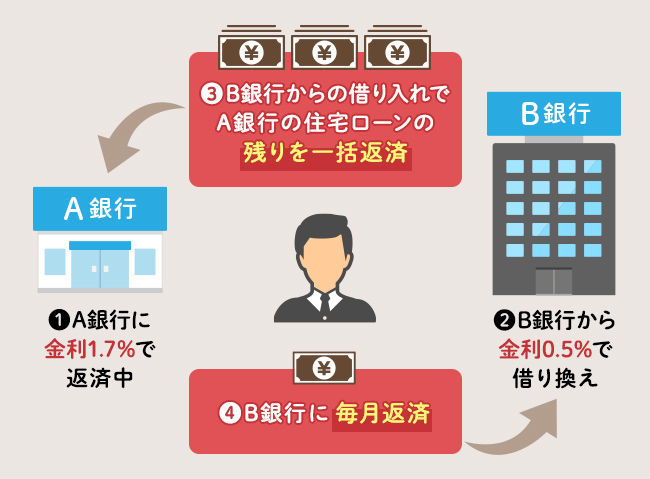

現在、住宅ローンを返済中の人が、ローンの残りを別の住宅ローンで一括返済するのが住宅ローンの借り換えです。新たに借りる住宅ローンの金利が、現在返済中の住宅ローンよりも低ければ、借り換え後は毎月返済額を減らすことができます。

住宅ローンの「借り換え」ではなく、「組み換え」という言葉を聞いたことがあるかもしれません。住宅ローンの組み替えは、借り換えとは違うのでしょうか?

「住宅ローンの組み替え、というのはあまり一般的ではない表現だと思います。借り換えと同じ意味で使われるケースがほとんどのようですが、毎月返済とボーナス返済を併用している場合に、毎月返済だけに変更するようなケースで『ローンを組み換える』という表現を使うこともあるようです。どちらを意味しているのかは、前後の文脈から判断するのがいいでしょう」(竹下さん、以下同)

変動金利型の住宅ローンを金利1%未満で借りられる超低金利の今、新規に借り入れる人だけではなく、借り換えを考える人にとってもチャンスの時期。実は、金利以外にもメリットがあるそうです。

「以前は借り換えの際には銀行の窓口へ何度か足を運ぶ必要がありました。でも今は、WEBでも借り換えの仮審査などに対応している銀行が、ネット銀行以外にも数多くあります。また、テレワーク中の人なら通勤時間がなくなった分、住宅ローンについてじっくり調べる時間もありそうです。そんな状況で、借り換えの場合も超低金利が適用になる今は、住宅ローンの借り換えどきといえます」

住宅ローンの借り換えには以下のようなさまざまなメリットがあります。

低金利のローンに借り換えることで、金利差の分、毎月返済額が少なくなります。

| 借り換えない場合 | 借り換えた場合 | |

|---|---|---|

| 金利 | 1.5% | 0.38% |

| 毎月返済額 | 12万636円 | 10万8191円 |

| 毎月返済額の差 | ― | 借り換えをしない場合よりも 1万2445円少なくなる |

低金利のローンへの借り換えで毎月返済額をそのままにすることで、返済期間を短くできる場合があります。

固定金利期間が7年、10年といった長めのものが、現在返済中の金利よりも低ければ、返済額を減らせるだけでなく、固定金利型ならではの安心感を長く得ることができます。

リフォームローンを単独で借り入れると一般の住宅ローンよりも金利が高くなるケースが多いのですが、借り換え時にリフォーム費用分も併せて借りられれば低金利のメリットが享受できます。

住宅ローンを借りる際に万が一に備えて加入する団体信用生命保険(団信)。最近は、病気やケガで特定の状態になった場合の保障が充実している疾病保障付き団信が多彩。がん家系など、将来の健康などの不安がある人は疾病保障の内容もチェックするといいでしょう。ただし、「50歳以上の場合は疾病保障付き団信は対象外」など、銀行によって一定の年齢を超えると加入できない場合もあるので事前の確認が必要です。

「現在、超低金利なのは変動金利型。ですから、固定金利型や金利が高めの変動金利型から、さらに金利の低い変動金利型に借り換えることで毎月返済額を減らすメリットを得る方が多いです。でも、なかには変動金利型のリスクが心配だからと固定金利型に借り換える方もいらっしゃいます。その場合、事務手数料がかかるし、毎月返済額が増えることも。それでも、固定金利型の安心感が最優先というケースです。何をメリットに感じるかは人それぞれです」

自分はどのようなメリットがあればおトクと感じるのか、借り換えを実行する前に考えてみると、借り換え先の銀行選びや金利タイプ選びがしやすくなりそうです。

新たに借りる住宅ローンによっては事務手数料などの諸費用がかさむことで、借り換えのメリットをあまり得られないことがあります。場合によっては、借り換えないほうが総支払額が少なくて済んだ、という場合も。

借り換えの際には、以下のデメリットに注意しておきましょう。

現在返済中の住宅ローンを借りたときに、事務手数料や抵当権設定費用などの諸費用がかかったのを覚えているでしょうか。借り換えの際にも新たに住宅ローンの諸費用、そして、返済中の住宅ローンを一括返済する際の諸費用がかかります。諸費用の額は借入金額や残りの年数、銀行によって違ってきますが、30万~70万円程度が目安です。

借り換えの際には、借り換え先の銀行の審査を受けることになるため、本人確認や物件に関する書類が必要になります。

| 本人確認のための書類 | 運転免許証やパスポート 住民票謄本 |

|---|---|

| 収入確認のための書類 | 源泉徴収票や給与・賞与明細、確定申告書、納税証明書 |

| 物件確認のための書類 | 不動産売買契約書 重要事項説明書 工事請負契約書※ 建築確認申請書※ 建築確認済証※ 検査済証※ ※一戸建ての場合 |

このように、諸費用や書類集めの手間がかかることが借り換えのデメリットです。

金利の低い住宅ローンに借り換えて返済額を減らしたり、金利が変わらない固定金利の安心感を得たり、借り換えにはさまざまなメリットがあります。ただし、こんな失敗例も。

10年前に金利1.0%の変動金利で住宅ローンを借りて、返済中のAさん。繰上げ返済を積極的に行い、現在、残りの返済期間は10年、ローン残高は1000万円になりました。2022年頃から住宅ローンの金利が上昇傾向にあるという噂を聞き、調べてみると確かに全期間固定金利型の【フラット35】の金利が少しずつ上がっています。自分が返済しているローンの金利も上昇するのでは? そう考えたAさんはあわてて金利1.49%の【フラット35】に借り換えました。

すると、毎月返済額はアップしてしまいました。毎月の負担は増えましたが、借り換え後は金利が上がることはないので安心です。

| 借り換え前 | 借り換え後 | |

|---|---|---|

| 毎月返済額 | 8万7604円 | 8万9747円 |

ところが、借り換え後も固定金利は上がっているのに、Aさんがもともと借りていた変動金利は上がる様子がありません。「借り換えをせずにいたほうが、返済総額は抑えられたのではないか…」と、借り換えをしたことをAさんは悔やみ始めています。

実は、住宅ローンの固定金利が連動しているのは長期金利。日銀が10年債の金利の上限を引き上げたことで固定金利は上昇傾向にあります。一方、変動金利が連動しているのは短期金利。これは据え置かれている日銀の政策金利に連動しているため、上昇していないのです。

今後、政策金利が上昇すれば住宅ローンの変動金利も上がりますからAさんは「借り換えて良かった!」という結果になるかもしれません。でも、変動金利が上昇する時期が来るのはいつかわかりません。Aさんのように返済期間とローン残高が少なくなっている場合は、高めの固定金利への借り換えではあまり恩恵が受けられない可能性もあるのです。

3年前に0.5%の変動金利で住宅ローンを借りたBさん。最近は金利が0.5%を切るもっとおトクな住宅ローンがあることを知り、少し損をした気分です。現在返済中のローンは、金利0.5%、ローン残高3500万円、返済期間は残り32年です。それを、金利0.38%の住宅ローンに借り換えることにしました。借り換えの結果は下のようになりました。

| 借り換え前 | 借り換え後 | |

|---|---|---|

| 毎月返済額 | 9万8650円 | 9万6814円 |

毎月返済額は約1836円、年間返済額で約2万2000円減ることになりました。

しかし、Bさんが忘れていたのは諸費用。借り換えをする際には、保証料や融資手数料のほか、抵当権抹消・登記の費用が約120万円かかってしまったのです。毎月返済額を減らすことはできましたが、諸費用も含めたトータルでの支払い額を考えるべきだったとBさんは後悔しています。

Cさんが返済していた住宅ローンは、対象のお店で食品や日用品を購入した場合、いつでも5%オフになるという特典がついていました。しかし、金利が上昇するかもしれないという不安を感じて、金利は少し高めですが完済まで金利の変わらない固定金利の住宅ローンに借り換えをしました。

借り換え後、金利の変動に一喜一憂することはなくなりましたが、毎日の買い物の5%オフの恩恵がなくなった影響の大きさにがっかりしています。

住宅ローンによっては団体信用生命保険の保障内容が充実していたり、グループ会社の商品やサービスを割引価格で利用できたりするなど、特典が付いているものがあります。住宅ローンの借り換えをすると、借り換え前の特典は受けられなくなることに注意しましょう。

住宅ローンを借り換える際には、金利がどのような動きをしているかをチェックしたり、諸費用や付随するサービスも含めての支払い総額を考えることがポイントです。

住宅ローンの借り換えでトクをするためには、金利差のメリットが諸費用金額を上回ることが必要です。トクになるかは、ケースバイケースですから試算してみないとはっきりとはわかりません。

「『残債1000万円以上、返済期間の残り10年以上、金利差1%以上』がトクをする目安、というのを聞いたことがあるかもしれません。これは、借り換えのわかりやすい目安としていわれています。返済期間の残りが10年以上というのは、ほとんどの住宅ローンは返済10年以上が条件ですから必須ですが、それ以外はあくまでも目安にすぎません。諸費用を支払ったうえでトータルでプラスになるなら、金利差0.3%でもメリットがでるケースもあります」

金利差が1%未満だから借り換えをしても無駄かも、と思わずに借入先の銀行で試算をしてもらうといいでしょう。

【フラット35】を返済中なら、次の借り換え方法もトクになることがあります。

「【フラット20】に借り換えると、金利が下がり、返済額を減らせます」

「金利引き下げ期間終了後の【フラット35】Sの金利よりも、【フラット35】の金利のほうが低ければ借り換えるのも手です」

金利メリット以外にも借り換えをする理由はあります。

借り換えをすることでトクをする人、満足感を得られる人、つまり向いているのはどんな人でしょう?

保証料不要など諸費用が高額にならない住宅ローンへの借り換えでは、金利差が小さくても減らせる利息のほうが多くなることが。

「変動金利型の場合、金利上昇リスクはありますが、残債が減っていて残りの返済期間も短ければ、リスクは大きくないといえます」

今は史上最低水準で住宅ローンが借りられる時期。金利が高い頃に借りている人は、借り換えができれば返済負担を軽くすることができます。

「例えば、10年前の銀行の住宅ローンは、店頭表示金利2.475%に対して1.0~1.7%程度の金利の引き下げがされていて、実質金利は0.775~1.475%。2023年5月2日現在、イオン銀行の変動金利0.38%など、10年前より実質金利は低くなっています」

「最近の団信の内容は百花繚乱。さまざまなものがあるので、団信を充実させるための借り換えをするのも有効でしょう」

例えば、

・がんや脳卒中、急性心筋梗塞のほか、重度の慢性疾患などを含む「8大疾病保障付き」で、所定の状態になったらローン残高がゼロになるもの

・8大疾病だけでなく、その他の病気やケガも対象になる「全疾病保障付き」

・がんと診断されたら保険金が出たり、ローン残高がゼロになったりするもの

など、病気に対して手厚い団信は珍しくありません。

さらに、

・病児保育や家事代行サービス(SBI新生銀行など)

・自然災害時返済一部免除特約付き(三井住友銀行など)

など、特色のある住宅ローンを提供している金融機関も多くあるので、調べてみるといいでしょう。

楽天銀行の住宅ローンに借り換えることで楽天ポイントが最大2万ポイントもらえたり、イオン銀行は住宅ローンの利用でイオングループの店舗での買い物が毎日5%OFFになったり。銀行の特色を活かした特典が受けられるケースも。

低金利の住宅ローンに借り換えたくても、金融機関から断られてしまうケースがあります。借り換えができない、または難しいのはどのような場合でしょう。ここでは、主なケースを紹介しますが、実際に借り換えが可能かどうかは、借り換え先の金融機関の審査や借り換える人の条件によって違ってきますので、あくまでも目安としてください。

では、銀行やローンの仕組みが理由で借り換えができないケースや商品について紹介します。

銀行のホームページなどで、返済中の住宅ローンが、自分が借りたときよりも低金利になっているのを見ると、「借り換えたほうがトクでは?」と思いますが、同じ金融機関では借り換えることはできません。金利を下げるには個別の交渉が必要で、その場合は「借り換え」ではなく「条件変更」となります。

「条件変更で金利が下げられるのであれば、抵当権設定費用などのコストがかからず、かえっておトクになるといえます」

民間の住宅ローンから【フラット35】への借り換えはできます。しかし、住宅金融支援機構が定めたルールで、【フラット35】S、【フラット35】リノベ、【フラット35】地域連携型は借り換えに利用することはできません。

財形住宅融資は公的な融資です。民間の住宅ローンよりも低金利だったとしても、民業圧迫を避けるという理由で借り換えに利用することはできません。

担保となる住宅の状況が、最初の借り入れ時とは変化していると借り換えができないケースがあります。

自然災害に見舞われて建物や土地に被害が出ていたり、建物が極端に劣化していたりなど、物件の資産価値が購入当時から大幅に下落することで、担保評価がローンの残債を下回っていることがあります。その場合は、物件審査を通ることが難しくなります。

賃貸住宅は住宅ローンの対象外。不動産活用ローンを利用することになるため、住宅ローンへの借り換えはできません。

返済中の住宅ローンを借りたときから数年~十数年以上たつと、ローン契約者の状況も変わっています。では、どのようなケースで借り換えが難しくなるのでしょう。

借り換えの際にも、年収に占める年間返済額の割合(年収負担率)の上限が決められています。年収負担率の上限は金融機関によって異なりますが、例えば、年収負担率30%の場合、年収500万円なら年間返済額は150万円(毎月返済額12万5000円)が上限。借り換えによって毎月返済額が2万円減の10万5000円になるとしても、現在の年収が400万円にダウンしていると借り換えはできません。

【例】

現在返済中の住宅ローン 年間返済額 150万円(毎月返済額12万5000円)

※借入時の年収は500万円で、年収負担率は30%

借り換え先の住宅ローン 年間返済額 126万円(毎月返済額10万5000円)

※現在の年収は400万円。年収負担率は31.5%

▼

借り換え先の住宅ローンの条件が年収負担率30%以下の場合は、借り換えられない

返済が延滞しているので、借り換えをすることで少しでも返済額を減らそうと思っても、すでに延滞している場合は借り換えができません。延滞する前に、現在返済中の金融機関に相談することが先決です。

金融機関は借りる人の返済能力を重視して審査します。金融機関にもよりますが、過去にクレジットカードの延滞を複数回した記録が信用情報にある人は審査に通らない可能性があると考えていいでしょう。

「【フラット35】は、直近1年以内の延滞の有無で審査しますから、現在の返済能力が十分あれば借り換え可能な場合があります」

銀行の住宅ローンでは、団体信用生命保険(団信)に加入できることが必要。健康状態によっては、団信に入れないために審査が通らないことも。

「通常の団信よりも加入条件がゆるやかなワイド団信が用意されている住宅ローンなら、借り換えが可能になる場合があります。しかし、金利に0.3%程度の保険料が上乗せされるのが一般的ですから、その場合、低金利の住宅ローンへの借り換えのメリットがなくなってしまうことも」

住宅ローンでは勤続年数も審査されます。転職や独立をして2~3年未満の人は住宅ローンの借り換えが難しい金融機関も少なくありません。ヘッドハンティングでの転職だったとしても勤続年数が考慮されないケースもあります。【フラット35】の場合は、勤続年数は問われませんから、他の条件を満たしていれば借り換えは可能です。

住宅ローンを借りた後に、マイカーローンを使って車を購入したり、子どもの教育ローンを借りたりなど、返済中のローンが増えた場合、それらの返済額は、住宅ローンを審査する際の「年収に占める年間返済額」に組み込まれます。そのため、住宅ローンに充てられる割合が少なくなり、現在の住宅ローンの残債分を借りられないことも。

妊娠や育児で休暇を取得中の場合、審査に通らないことがあります。

「産休休暇や育児休暇の終了後、必ず職場復帰するのか、以前と同様の給与水準なのかを不安視されるケースがあるからです。ただし、職場に復職可能なことや、復職後の給与を証明する書類を出してもらって借り換えに成功したケースもあります」

金融機関に難色を示された場合は職場に相談してみるといいでしょう。

現在の適用金利よりも低金利の住宅ローンに借り換えると、毎月返済額はどれくらい変わってくるものなのでしょうか。ここでは、金利差や残りの返済年数などの条件の違う3つのケーススタディを見ていきましょう。

10年前、30歳だったAさん。定年退職の60歳までに完済できるよう5000万円を返済期間30年で借りました。毎月返済額は17万1960円。子どもの教育費がかかるようになり、少しでも返済額を減らすのが希望。金利の低いネット銀行の住宅ローンに借り換えました。

金利1.475%から金利0.38%への借り換えで、毎月返済額は1万7463円のダウン。借り換えにかかる諸費用を考慮しても、借り換えによって総支払額を約316万円少なくすることができました。

| 借り換えない場合 | 借り換えた場合 | |

|---|---|---|

| 金利 | 1.475%(変動金利) | 0.38%(変動金利) |

| 毎月返済額 | 17万1960円 | 15万4497円 |

| 毎月返済額の差 | ― | 借り換えをしない場合よりも 1万7463円少なくなる |

| 借り換えにかかる諸費用 | ― | 約103万円 |

| 残りの20年間の総支払額 | 約4127万円 | 約3811万円 |

| 総支払額の差 | ― | 借り換えをしない場合よりも 約316万円少なくなる |

5年前、【フラット35】Sの金利Bプランで5000万円を借り入れたBさん。当初5年間は引き下げ金利の1.25%が適用され、毎月返済額は14万7043円。しかし、6年目以降は金利が0.3%アップし1.55%になり、毎月返済額は15万3340円に増えます。そこで、金利の低いネットで手続きを行うメガバンクの住宅ローンに借り換えました。

借り換え後は毎月返済額が2万1882円のダウン。借り換えに必要な諸費用を考慮しても、総支払額が約660万円少なくなりました。ただし、借り換え後は変動金利のため、将来、金利が上昇し、返済額が増える可能性があることは覚えておきましょう。

| 借り換えない場合 | 借り換えた場合 | |

|---|---|---|

| 金利 | 1.55%(固定金利) | 0.475%(変動金利) |

| 毎月返済額 | 15万3340円 | 13万1458円 |

| 毎月返済額の差 | ― | 借り換えをしない場合よりも 2万1882円少なくなる |

| 借り換えにかかる諸費用 | ― | 約128万円 |

| 残りの30年間の総支払額 | 約5521万円 | 約4861万円 |

| 総支払額の差 | ― | 借り換えをしない場合よりも 約660万円少なくなる |

20年前に住宅金融公庫から金利2.8%(11年目以降4.0%)で3000万円を借り入れたCさん。当初10年間は毎月11万2132円、11年目以降は毎月12万7594円を家賃感覚で淡々と返し続けてきました。しかし、今は超低金利時代。トクをするなら借り換えようと思いたちました。

金利4.0%から金利0.38%への借り換えで、毎月返済額は2万9275円のダウン。借り換えにかかる諸費用を考慮しても、借り換えによって総支払額を約475万円少なくすることができました。一般的に借り換えは残債が多く、残りの返済期間が長いほうが効果が出ます。Cさんの場合、残債は約1720万円、残りの返済期間は15年と短めでしたが、金利差が大きいこともあり、借り換えのメリットが生まれました。

| 借り換えない場合 | 借り換えた場合 | |

|---|---|---|

| 金利 | 4.0%(固定金利) | 0.38%(変動金利) |

| 毎月返済額 | 12万7594 円 | 9万8319円 |

| 毎月返済額の差 | ― | 借り換えをしない場合よりも 2万9275円少なくなる |

| 借り換えにかかる諸費用 | ― | 約55万円 |

| 残りの15年での総支払額 | 約2300万円 | 約1825万円 |

| 総支払額の差 | ― | 借り換えをしない場合よりも 約475万円少なくなる |

住宅ローンの借り換えの際には、借り換え先の銀行を決めてから、現在返済中の銀行に連絡をするのが一般的なダンドリです。しかし、ファイナンシャル・プランナーの竹下さくらさんは、仮審査の後、本審査の前に先に現在返済中の銀行に相談をしてみる方法も勧めています。

「今、借り換えを検討していて仮審査にいくつか通っていることを伝えたうえで、『念のためお聞きしますが、現在の金利の引き下げが可能というご回答はいただけないでしょうか』、と打診してみるといいでしょう。ケースにもよりますが、対応してもらえる可能性も。同じ銀行内での『条件変更』になるため手間も諸費用もかからないメリットがあります」

納得できる金利での条件変更がかなわなければ、仮審査でOKをもらった中から本審査を申し込むのがオススメ。

「WEBで仮審査を受けられる銀行が多いですから、たくさん仮審査を受けてみて、審査が通ったところから自分にとって魅力的な借り換え先を選ぶのがいいですね」

その際、注意したいのは諸費用。他行より低金利でも諸費用が高く、トータルではおトク感が少ないことも。借り換え諸費用も込みで、どれくらいメリットがあるかを試算しましょう。

住宅ローンの諸費用については、各銀行のホームページに記載されています。「住宅ローン商品概要書」「商品概要説明書」などの名称でリンクが張られているPDFに書かれていることも。目立たない場所にあることも多いのですが、必ず公開されている情報ですから探して確認するようにしましょう。

超低金利が続く今は、住宅ローンの借り換えどき

低金利の住宅ローンに借り換えれば毎月返済額を減らすことができる

借り換え諸費用を支払っても、金利差でトクをするかを事前に確認することが大切

修繕積立基金とは?金額の相場や修繕積立金との違いなどを解説

修繕積立基金とは?金額の相場や修繕積立金との違いなどを解説

マンションを買うと節税になる?軽減措置やお得な特例のカラクリを…

マンションを買うと節税になる?軽減措置やお得な特例のカラクリを…

マンションの相続税、かからないのはどんな場合?タワマンの節税効…

マンションの相続税、かからないのはどんな場合?タワマンの節税効…