購入しようと思った土地が「私道負担」だった、ということは都市部にはよくあるケース。さらに私道には「位置指定道路」として行政から指定を受けた私道もあります。それらの特徴や違いなどを理解しておかないと、購入してから後悔することも!? そうならないように、不動産コンサルタントの田中さんに教えてもらいました。

位置指定道路は「私道」の一種です。位置指定道路を理解するために、まず「私道」について理解しておきましょう。

国や各自治体が所有している道路を「公道」といい、それ以外の、個人や団体等が所有している道路が「私道」となります。「公道」は国や自治体が道路の維持管理を行うのに対し、「私道」は所有者が行います。「私道」を通行する許可の権限も所有者にあります。

| 公道 | 私道 | |

|---|---|---|

| 所有者 | 国や各自治体が所有 | 個人や団体等が所有 |

| 維持管理者 | 国や自治体 | 私道の所有者 |

そんな私道の一つである位置指定道路は、特定行政庁(都道府県知事や市町村等)から「土地のこの部分が道路である(道路位置指定)」という指定を受けた私道、です。この場合の道路とは、接道義務(※)を果たす道路を指します。

※建築基準法上、建築物の敷地は幅員(ふくいん。要は道路の幅)4m以上の道路に2m以上接しなければなりません。これを接道義務といいます

「不動産会社等が何戸か建てられる土地を宅地として開発する際に、この義務を果たすために設定した道路を位置指定道路として申請し、認定された道路が、ほとんどの位置指定道路です」(不動産コンサルタントの田中さん、以下同)

この場合の位置指定道路の土地所有者は、たいてい開発した不動産会社等になります。ちなみに大手デベロッパーが手がけるような大規模宅地開発の場合は、位置指定道路を超えて、公道になることが多いそうです。

接道義務を果たすために、位置指定道路には幅員(道路の幅)が4m以上であることや、側溝を設けることなど細かな規定があり、それを満たす必要があります。

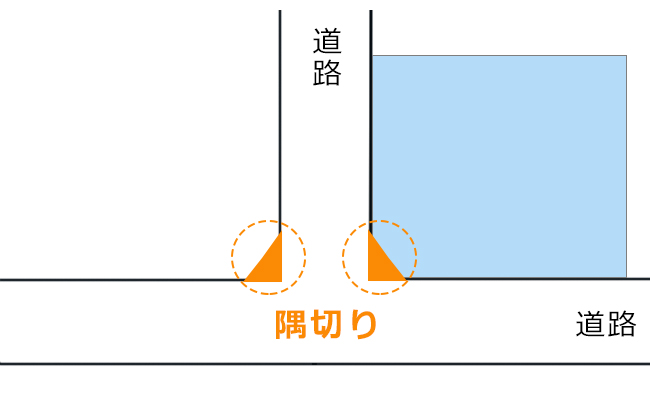

似たような道路に「公衆用道路」という言葉があります。公衆用道路とは、隅切り(すみきり)など私道であっても一般公衆のために利用されている道路を指します。各自治体に申請して「公衆用道路」と認められれば固定資産税・都市計画税・不動産取得税が非課税になります。公衆用道路かどうかは、私道の登記簿謄本の地目が『公衆用道路』となりますから、そこで判断できます。それ以外の私道は、位置指定道路も含め地目は「宅地」となるケースが一般的です。

では「私道」のままだと家を建てられないのでしょうか。実はそうでもないのです。「昔は幅が一間(約1.8m)など4m未満の道路が多かったのですが、その中には建築基準法ができる前から周囲の人々が道路として使っている道もあります。そうした私道には建築基準法上の道路として認められた(建築基準法42条第2項)ものがたくさんあります」。また建築基準法の43条の但し書きにより、建築基準法上の道路でなくても建築が可能な場合もあります。

つまり位置指定道路ではない私道に面した土地でも、建物を建てられる場合があるのです。

先述の通り、位置指定道路は私道の一つです。つまり土地の所有者がいます。1人の場合もあれば複数人が土地を出し合って道路(私道)にしています。これを位置指定道路として申請するには幅員を4m以上にして、側溝を設け、路面を舗装して……など要件を満たす必要があるのですが、これらの整備は私道の所有者が行う必要があります。また位置指定道路には自転車や花のプランターなど、通行を妨げるようなものを置くことができません。

そして私道部分の土地の所有者全員が合意しないと申請できません。宅地開発をして販売する不動産会社等の場合、土地を一括で買って販売するため、位置指定道路部分もその不動産会社が所有者ですから、合意形成する必要はありません。

しかし先述のように、位置指定道路の要件を満たしていなくても家を建てて住むことができる場合、お金をかけてまで位置指定道路にするメリットはあまりないため、特に土地の所有者が複数いる場合は、全員の合意形成が難しいことも。

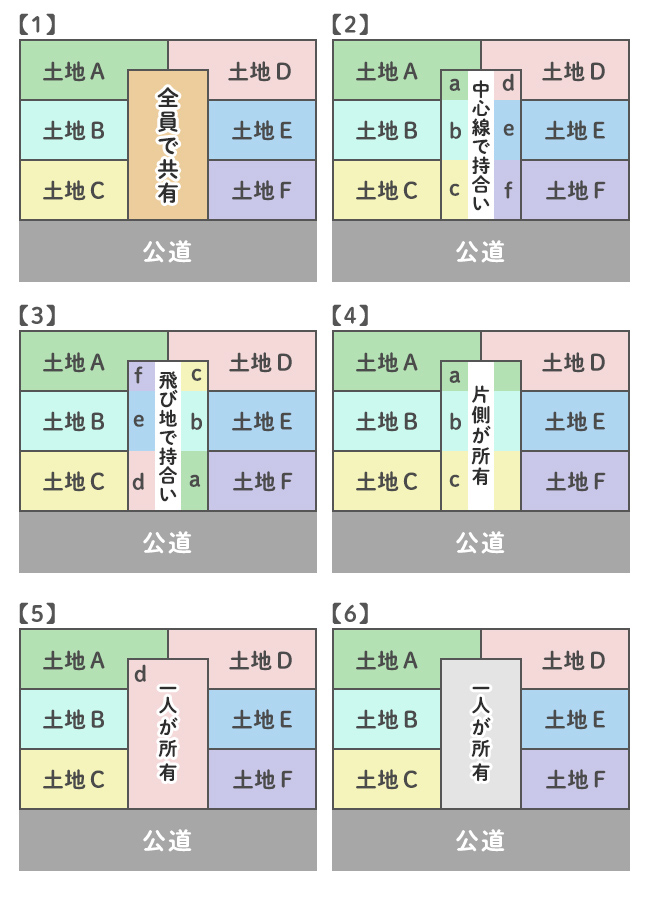

位置指定道路を含む「私道」の所有者は、以下の3つが考えられます。

(1)地主(宅地を開発した不動産会社の場合も含む)

(2)土地を購入した人々の共有名義

(3)土地を購入した人々で私道を分筆して持ち合う

また、私道のどの部分を所有しているのかは、主に下記のパターンになります。

「【1】は私道を使う人(土地A~Fの所有者)が共有名義で私道を負担するパターンです。

【2】と【3】は土地を購入した人々で私道を分筆して持ち合う場合によくあります。建物の土地の所有者それぞれが私道の一部を所有するパターンですが、所有する位置に違いがあります。

【2】はそれぞれ所有する土地の目の前の部分を所有していますが、【3】は飛び地で所有しています。

【4】は【2】や【3】の変形パターンで、私道を所有する人の数が限定されています。

【5】は建物の土地の所有者の中の1人が私道部分も所有しているパターンで、もともと全ての土地を持っていた地主さんが、住んでいる部分以外を売った場合によく見られるパターンです。

【6】は宅地開発などで不動産会社が一括で土地を買って販売する場合によくあるパターンで、私道部分は不動産会社が所有しています。また別の場所に住む地主さんが所有したままとなっているパターンもあります」

実は位置指定道路や公衆用道路を含む私道において、その土地の所有者“以外”の人には「通行権(通行できる権利)があるとは断定できない」と過去の裁判の判例で示されています。そのため、土地の所有者から通行料を請求されることもあり得るのです。

「位置指定道路は第三者も通行できるように自転車や花のプランターなどを置いたりはできませんが、第三者が通行できるのは、この建築基準法によって建物が許される結果として派生する利益(反射的利益)に過ぎず、通行権が発生したわけではない、ということです」

法律では難しい言い方となりますが、位置指定道路や公衆用道路は消防車などの緊急車両が通行しやすいよう決められているから“通れる”のであって、通行する人に通行権まで与えているというわけじゃないよ、ということです。ともかく通行権という権利がない以上、土地所有者との関係を良好に保つことが、通行料の徴収などを防ぐための一番の方法だと言えるでしょう。

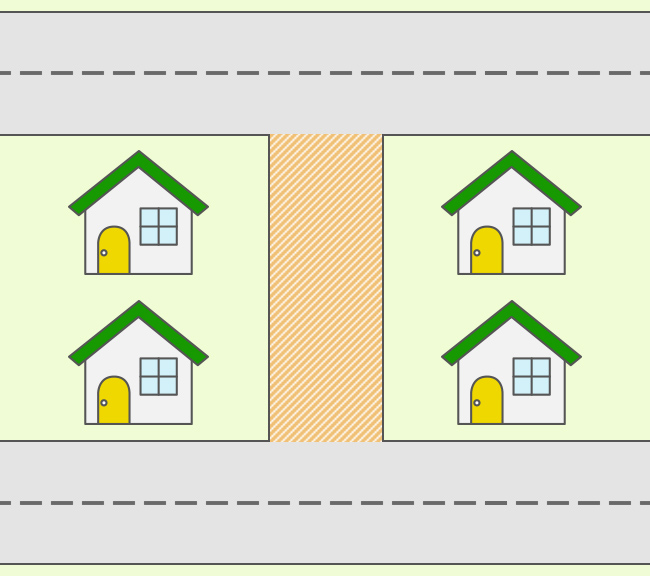

上記図の私道部分の土地の所有方法が、飛び地など一見複雑に見えるのは、実はこうした土地の所有者との関係性を良好に保つための一つの方法なのです。

【2】~【4】は土地を購入した人々で私道を分筆して持ち合う場合によくあります。

「【2】は一見分かりやすくて良さそうに見えるのですが、例えば公道から見て奥に住むAさんと、公道側のFさんの仲が悪くなると、AさんがFさんの家の前(f)を通してもらえない、といった可能性があります。

そこで【3】のように飛び地で持ち合えば、例えFさんと仲が悪くなったとしても、FさんもAさんの所有する私道部分(a)を通行できないと困りますから、お互い通行を妨げるようなことがしにくくなる、というわけです」

位置指定道路を含む私道の固定資産税は、その所有者が支払います。上記図の【1】のように共有名義になっていれば、共有持ち分に応じて支払うことになります。

なお同じ私道でも「公衆用道路」であれば非課税となり、払う必要はありません。そのため「公衆用道路にしたいという要望は結構多いようです。ただし、公衆用道路として認められるかの条件は地域によって判断が異なります」

例えば東京都の場合は、「公衆用道路」として認める場合は下記の要件を満たす必要があるとしています。

・植木や室外機、自動車、自転車などが置かれていない道路で、一般の通行を禁止する表示物や門扉など通行の障害物などがなく、不特定多数の人の利用に供されていること

・客観的に道路として認定できる形態を有すること

・「通り抜け私道」の場合

道路全体を通して幅員が1.8m程度以上あること

・「行き止まり私道」「コの字型私道」の場合

2軒以上の家屋の用に供され、もっぱら通行のために使用されていて、道路の幅員が4.0m以上あること(従前からある道路の場合は1.8m以上あること)

私道である位置指定道路を、市区町村に寄付して公道にすることは、理論上は可能ですが、これも私道を位置指定道路にするのと同様、現実的には相当ハードルが高いようです。

「幅員が4.0m以上であることはもちろんですが、側溝などにも耐久性の基準など、公道はかなり高い基準が設けられています。また役所側からすれば公道となると維持管理費が必要になりますから、整備するための費用を毎年予算に組まなければなりません。そう簡単に公道にするのは難しいのです」

その位置指定道路や私道が、本当に税金を投入してまで公道にする必要があるのか、という観点から見れば、相応の事情がない限り、公道にすることは難しいでしょう。

では位置指定道路を廃止するのはどうでしょうか。これも少々骨の折れる作業が必要です。

「まず、なぜ廃止にするのか?という理由が必要ですが、単に『私はもう使わない』では認めてもらえません。例えば地主が一人だった場合(位置指定道路部分とそこに接するすべての敷地と建物を一人の地主が所有している場合)、その方が亡くなり、位置指定道路を利用していた他の家の賃借人も既に住んでいない、という場合なら地主一人の申請で廃止が認められるでしょうが、かなりレアなケースです」

所有者が複数いる場合(上記図の【1】~【4】の場合)は、所有者全員の同意が必要になります。

【2】~【4】のケースで他の人が土地建物を所有しているのに、自分の所有する部分だけ廃止にする、というのは合意形成がまず出来ないでしょう。

先述したように、位置指定道路を含む私道では「通行権」があるわけではありません。

「位置指定道路を共有している場合には問題ありませんが、そうでない場合は、購入時には過去に通行を妨害されることがあったか、通行料を請求されるなどの問題がなかったかなど、必ず確認したほうがよいでしょう。できれば、売主に依頼して無償で通行できる旨を記した承諾書を、公道に出るために通行しなければならない私道部分の所有者全員からもらったほうが安心です」

また通常の私道同様、上下水道や道路の修繕費の分担等については、決まっていない場合が多いですが、念のために確認しておきましょう。なお、購入時には良好だった近隣との関係も、住んだ後に関係性が悪くなると、通行などに支障をきたす可能性もあります。そうしたリスクがあるということも頭に入れて購入するようにしましょう。

土地と建物を売却する際、所有している位置指定道路(や私道)もセットで売却するようにしましょう。

「当たり前のように聞こえるでしょうが、上記図で、特に【3】のように、建物のある土地の前ではなく、飛び地になっているケースでは稀に忘れてしまうケースがあります」

【3】のように飛び地で持ち合った場合、それを相続して売却するような場合に、飛び地の存在に気がつかなかったり、忘れてしまいがちです。特に、上記図では6軒で説明しましたが、現実には数十軒が飛び地で持ち合うという場合が意外とあります。そうなると建物のある土地からかなり離れた場所に飛び地がある場合も多く、こうしたことが起こりうるのです。「売却側は自己資産の管理という意識で、私道負担がないか確認することが必要です」

このように位置指定道路を含めた私道に面した土地は、いくつかのリスクがあります。その分手ごろな価格であるというメリットもありますから、むやみに怖がらず、どんなリスクがあるのか、事前に調べて購入を検討すると良いでしょう。

位置指定道路は私道の一種で、接道義務を果たす道路

位置指定道路は他の私道同様、固定資産税を支払う必要がある

位置指定道路を公道にしたり、廃止するのはなかなか難しい

大工さんへの差し入れは必要?人気の差し入れや迷惑にならないポイ…

大工さんへの差し入れは必要?人気の差し入れや迷惑にならないポイ…

電気温水器の寿命は何年?交換時期の目安や費用を知って安心

電気温水器の寿命は何年?交換時期の目安や費用を知って安心

ディスポーザーを一戸建てに設置するには?メリット・デメリットや…

ディスポーザーを一戸建てに設置するには?メリット・デメリットや…