住宅ローンは、返済期間を長く組むほど、毎月返済額を少なく抑えることができます。毎月返済額が少なくて済むということは、毎月の家計運営が楽になることを意味しますので魅力的ですが、毎回の返済額が少ない分だけローン残高の減るスピードは遅く、トータルの利息負担が重くなってしまいます。総返済額を少なく抑えたいのであれば、返済期間は1年でも短く組むというのが鉄則です。

とはいえ、子どもの教育資金や老後資金などもバランスよく貯蓄していく必要性を考えると、住宅ローンの返済期間を限界まで短くしてしまうのは、貯蓄計画に支障を来すかもしれません。きちんと働いている間に(=定年退職前までに)完済できる資金計画を立てられるなら、多少は長く組むのもアリでしょう。

では、【フラット50】はどうでしょうか?

実は、最長35年、全期間固定金利型の住宅ローンである【フラット35】は、返済期間が20年以内になると【フラット20】と呼ばれますが、逆に、返済期間が最長50年という【フラット50】という特別なローンも存在するのです。【フラット50】の利用条件のうち、【フラット35】と異なる部分は以下のとおりです。

●【フラット50】の利用条件(【フラット35】と異なる部分)

(1)申込時の年齢が満44歳未満の人で、完済時の年齢が満80歳未満の人

(親子リレー返済を利用する場合は、満44歳以上でも可)

(2)長期優良住宅であること(長期優良住宅認定通知書等の提出が必要)

(3)融資額は100万円以上6,000万円以下で、建設費または購入価額の60%以内(1万円単位)

(4)返済期間は、次のいずれか短い年数であること(1年単位)

1.36年以上50年以下

2.80歳-申込時の年齢(1歳未満切り上げ)

(5)融資金利は【フラット35】より高め(2018年9月現在、年1.750~2.250%)

(6)【フラット50】の利用者が、借入対象の住宅を売却する際に、当該物件を購入する購入者に対して、【フラット50】の債務を引き継ぐことができる。ただし、本債務の引き継ぎは1回限り。また、本債務を引き継ぐにあたっては、住宅金融支援機構の審査がある

【フラット50】が利用できる人は、長期優良住宅を建築または購入しようと思っている人に限定されます。利用条件を細かく見ると、どうやら誰もが最長の50年返済を利用できるわけではないようです。例えば、35歳3カ月の人がローンを組む場合、44年(=80歳-36歳)が最長になります。つまり、最長の50年返済を利用できる人は、申込時の年齢が30歳未満の人となります。

それから、融資額が建設費または購入価額の60%(6割)以内となっていますので、【フラット50】だけでローンを組む場合、少なくとも4割以上の頭金が必要となります。ただし、【フラット35】と併用が可能なので、残りの4割を【フラット35】からの借り入れで充当すれば、頭金がなくてもローンを組むことは可能です。

さらに、【フラット50】の融資金利は、【フラット35】の融資金利よりも高くなっています。2018年9月現在では、年1.750~2.250%の範囲となっています。【フラット35】の適用金利が年1.390~2.020%であることからすると、0.2~0.4%程度、高くなっているわけです。

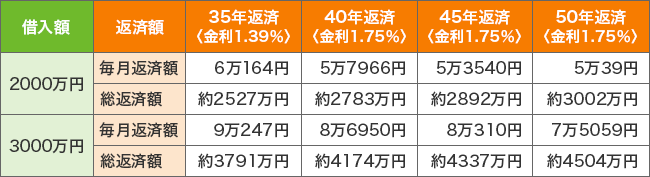

とはいえ、やはり、35年返済よりも長くローンを組めることで、毎月の返済額は少なくなることが予想されます。

しかし、上の表でも分かるとおり、返済期間45年や50年を選択することで、毎月の返済額は抑えられても、返済額が長い分、総返済額が多くなっていくことには注意が必要です。また、【フラット50】は融資金利が高くなることで、適用金利によっては40年返済でも、【フラット35】の35年返済よりも返済額が多くなってしまうことがあります。当然ながら、将来の老後生活を含めたライフプランに悪影響が出ないかどうかを冷静に判断することが大切でしょう。

FPとしては、35年返済ですら積極的にはおすすめしませんので、【フラット50】の利用については、より慎重に考えていただきたいと思っています。

イラスト/杉崎アチャ

公務員は住宅ローンを借りやすい?借りるならどこがいい?

公務員は住宅ローンを借りやすい?借りるならどこがいい?

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…