アドバイスをしてくれたのは…

100ten.school 溝渕 麻理さん(ファイナンシャルプランナー/キャリアカウンセラー)

大学卒業後、信託銀行を経て、人材派遣会社のカウンセラー、人事総務部のマネージャーを経験。現在はファイナンシャルプランナーとしてマネーの学校「100ten.school」に所属。

http://www.100ten.co.jp/

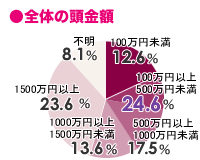

1000万円以上貯めた人が全体の約3割。100万円以上500万円未満の人が最多で、100万円未満の人も1割以上いる。住宅ローンが低金利の現在、頭金が少なくても購入する人が多いよう。

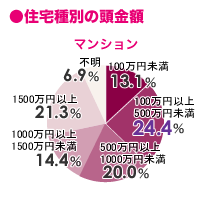

100万円以上500万円未満が最多で、続いて1500万円以上となっている。一戸建てに比べると、1000万円以上の人はやや少なく、500万円以上1000万円未満の人が目立つ結果に。

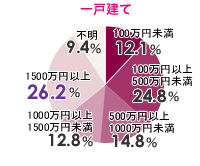

1500万円以上が最多で、次いで100万円以上500万円未満が多い。1000万円以上の人は全体の約4割という結果で、マンション購入者よりも頭金額は多い傾向がうかがえる。

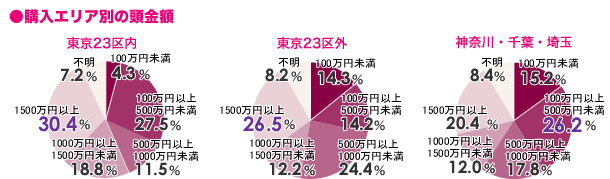

東京23区内は、100万円未満が他エリア購入者より少なく、1500万円以上が多い。一方、神奈川・千葉・埼玉は、100万円未満が多く、1500万円以上が少ないという結果に。23区内は住宅の価格が平均的に高く、23区外、神奈川・千葉・埼玉という順で安くなるため、購入金額に応じて、頭金額が高くなる傾向にあるよう。

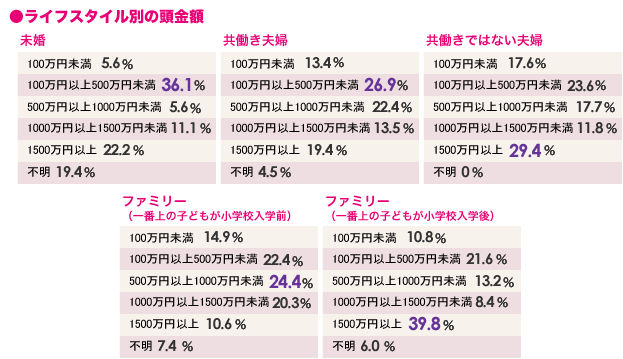

100万円未満が最も少ないのは未婚の人。最も多いのは、共働きではない夫婦という結果に。一方、1500万円以上が最も多いのは、小学校入学後の子どもを持つファミリー。最も少ないのは一番上の子どもが小学校入学前のファミリーということが分かった。一番上の子どもが小学生以上の家庭は、頭金をコツコツと貯めることができているよう。

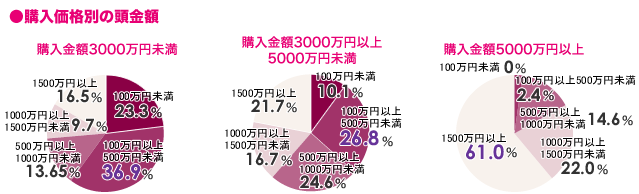

購入金額3000万円未満では、頭金は100万円以上500万円未満が最多。100万円未満という人も23.3%いる。購入金額3000万円以上5000万円未満では、頭金は100万円以上500万円未満が最多で、次いで500万円以上1000万円未満に。1500万円以上の人も2割以上。購入金額5000万円以上になると、1500万円以上が61.0%と半数以上に。さらに100万円未満の人はゼロ。購入金額に比例して、頭金額も大きくなっている。

頭金が少ない人と多い人で、二極化しているようですね。住宅ローンが低金利で、住宅ローン減税も受けられるため、資金がなくても「今が買い時!」と考える人も多いのでしょう。ただし、住宅ローンの金利は将来上がる可能性があるので、頭金が少ない人は、返済金額が一気にアップすることも。10年後、20年後の返済金額も見据えて、ムリなく購入できる物件を選んでください。

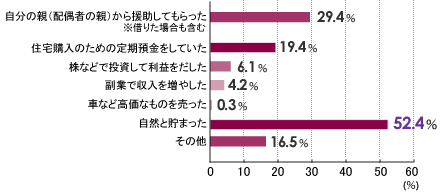

「自然と貯まった」という回答が半数以上。フリーコメントでは、無駄遣いをしない、節約生活を心がけている人が多かったので、支出を控えた結果、お金を貯めることができた人が多いよう。住宅購入のために定期預金をするという計画的な人は、意外と少ないことも判明。親から援助を受けた人も目立ちます。

住宅という大きな買い物をする場合は、計画的にお金を貯めて頭金をつくるのが理想。毎月、決まった額を給与天引きで貯金し、お金が貯まる仕組みを生活に取り入れることをおすすめします。銀行にお金を預けても、金利は期待できない時代ですが、頭金のために、株などの投資で利益を上げようとするのはNG。投資は元本を失う可能性もあることを忘れないでください。

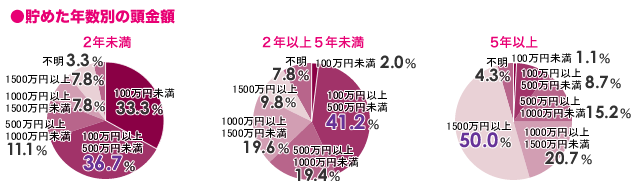

2年未満の人は、頭金100万円未満が3割以上。さらに頭金500万円未満が7割という結果に。2年以上5年未満の人は、頭金100万以上500万円未満が最多。5年以上貯金した人の半数が頭金1500万円以上を用意しているのは立派!1000万円以上も合わせると7割に。時間をかければ、しっかり頭金を貯めることができるよう。

時間をかけて頭金を貯めて、欲しい家をじっくり選ぶ人と、計画を立てずに、少ない頭金で買う人に分かれていますね。例えば、25歳から35歳の10年間で夫婦がそれぞれ毎月2万円ずつ貯金すれば、約500万円は貯まります。若いときから、コツコツとお金を貯める習慣をつけておけば、頭金を多く入れられ、選べる家の選択肢が増えるでしょう。

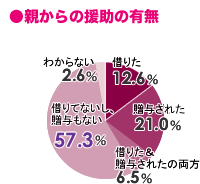

「借りてないし、贈与もない」という回答が最多で半数以上。ついで「贈与された」という回答が約2割という結果に。借りた人は約1割で借りた人よりも贈与された人が多い。

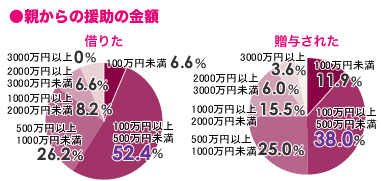

借りた人も贈与された人も100万円以上500万円未満が最多。特に借りた人は、半数以上が100万円以上500万円未満という結果に。1000万円以上贈与された人も25.1%いる。

平成22年度は父母や祖父母から贈与にかかる税金が1500万円まで非課税(これ以外にも従来制度の控除枠があります)。親からの援助を受ける人も多いのではないかと思います。借りる場合は、ローンと違って金利もかからないというメリットもあります。ただし、親から援助を受けることで、物件について口出しされたり、将来、親の面倒を見ることが暗黙の了解になることも。家族とはいえトラブルにならないよう気をつけてください。

頭金の支払額の満足度は、平均71.5点。比較的満足している人が多いよう。さらに100点と答えた人が32.7%で最多という結果に。一方、フリーコメントでは「もっと頭金を貯めておくべきだった」という意見が目立つ。頭金が少ないことで選択肢が狭まったことや、ローン期間の長さを気にしている人も。

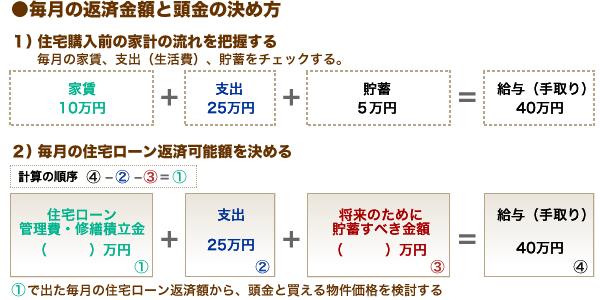

借り入れ額を少なくするために、頭金はできるだけ多く入れるべき。でも、貯金がなくなって、日々の生活が不安になると、せっかく家を買っても、楽しくないですよね。病気などの万が一のときのための貯金を残し、さらに将来のために、子どもの教育資金や老後資金を貯めることも必要。住宅を購入をすることは、将来のマネープランを考え、家計をしっかり見直すきっかけにもなるので、ムリのない返済計画を立ててください。

今は国が住宅の購入を奨励していて、住宅ローンは低金利、住宅ローン減税のほか贈与税の非課税枠は1500万円に拡大、住宅エコポイントの実施など、さまざまな優遇策があります。頭金が少なくてもローンが借りやすく、「買い時」と考える人も多いですが、住宅ローンは借金なので、頭金は多く入れて、借金は少なくするに越したことはありません。

また、変動金利の住宅ローンの場合は、将来金利が上がることを想定して、返済金額を算出するようにしてください。

頭金をじっくり貯めてから購入するか、住宅ローン金利が低い今、頭金が少なくても、ローンを長く組んで購入するかは人それぞれ。300人のデータを参考にして、自分の家計とライフスタイルに合った頭金額と返済額を考えてみてください。

公務員は住宅ローンを借りやすい?借りるならどこがいい?

公務員は住宅ローンを借りやすい?借りるならどこがいい?

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…