住宅購入の際に、多くの人が借りる住宅ローン。金利タイプが3つあることはご存じだろうか。ここでは、金利タイプ別の「借入額」早見表と、それぞれのメリットとデメリットを紹介。それぞれの特徴を理解した上で、リスク面も考えて選ぶようにしよう。

住宅ローンの金利は、「全期間固定型」「固定期間選択型」「変動型」の3つに分けられます。金利タイプによって借入時の金利が異なり、毎月返済額が同じ場合、借入額が違ってくる。それぞれの特徴と借入可能額、メリットデメリットをみていこう。

借入額早見表の「借入額」から「買える価格」は、次の計算式で求められる。

※購入諸費用を、買える価格の4%(新築マンション)、7%(それ以外の住宅)とする場合。新築マンションは「1.04」、それ以外の住宅は「1.07」をあてはめて計算しよう。

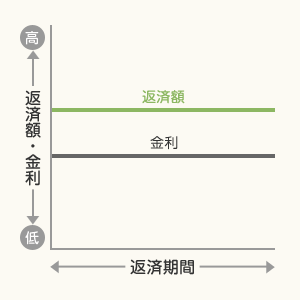

借入時に決められた金利を返済終了まで固定するタイプ。ほかのタイプに比べると金利は高めだが、現在は1%台後半~2%台と史上最低の水準で推移している。「フラット35」というローンが代表的。取扱金融機関によって金利が異なるので、比較して選ぼう。

メリットとデメリット

○ 返済中に金利が変わらない。返済額もずっと同じ(元利均等返済の場合)

× ほかのタイプに比べて金利は高め。このため買える価格も低めになる

こんな人向き

・将来、教育費などほかの支出が増えるため、金利上昇で返済額が上がるのを避けたい人

・教育資金や繰り上げ返済のための貯蓄を計画的に行いたい人

・「金利が上昇するかもしれない」という不安を抱えながら暮らしたくない人

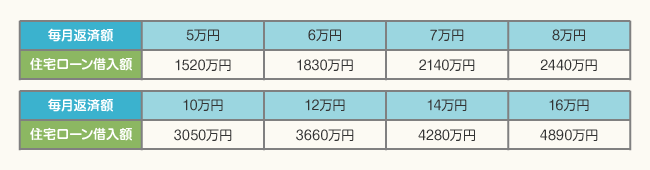

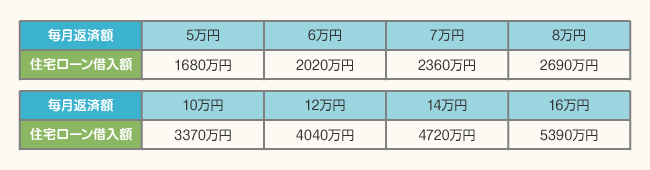

◇全期間固定型の借入額早見表(金利例1.918%)

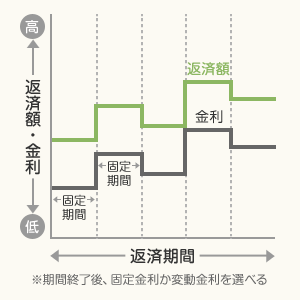

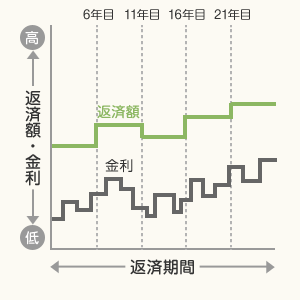

2年、5年、10年など、金利が一定の期間を選べるタイプ。期間終了後はその時点の金利を見て、改めて固定期間を選ぶことができる(固定期間選択型と変動型のいずれかを選択できるケースも多い)。

金利は固定期間ごとに決められ、期間が長いものほど高くなる。

メリットとデメリット

○ 金利が一定の「固定期間」を選べる

○ 全期間固定型より金利は低め

× 固定期間が短いほど低金利だが、金利上昇リスクも高くなる

こんな人向き

・固定期間終了時の金利上昇に備え、繰り上げ返済用の貯蓄ができる人。または将来収入が増える可能性が高い人

・今は教育費などの負担があるが固定期間終了時に子どもが独立する、将来妻が働く予定があるなど、一定期間後に支出が減るか収入が増える予定がある人

◇固定期間選択型(10年固定)の借入額早見表(金利例1.3%)

民間金融機関の住宅ローンの代表的な金利タイプ。当初の金利は低く1%未満で借りられるケースも多い。ただし、金利は半年ごと、返済額は5年に1度見直される(上がる場合は前回の1.25倍が上限)のが一般的。将来金利や返済額が上がる「金利上昇リスク」がある点に注意しよう。

例えば、変動型を選んで金利が上がる場合、5年後の返済額アップは前回の1.25倍が限度。つまり、毎月返済額が10万円なら、次は最高12万5000円になる可能性があるのだ。今の市況では、数年内に金利が急に上がる事態は考えにくいともいわれるが、住宅ローン返済は最高35年と長期にわたる。10年、20年後の家計も考えて選択しよう。

メリットとデメリット

○ ほかと比べて当初の金利が低い。買える価格も高くなる

× 返済額の見直し後すぐに金利が見直される場合、上がった分の利息が次の返済額見直し(5年ごと)までに貯まってしまい、予想以上に返済額が上がることがある

こんな人向き

・借入額が少ない、または返済期間が短い人

・将来、収入が増える、または支出が減るなど、金利が上昇しても返済が可能な人

・金利や返済額が上がった場合に貯蓄から払える人、そのための貯蓄をしている人

・金利の動向に気を配り、対策などを立てられる人

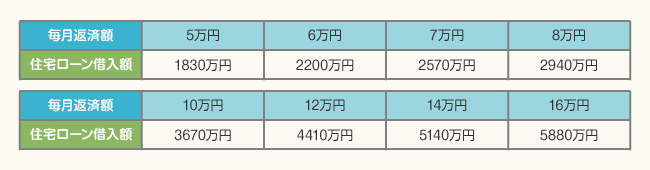

◇変動型の借入額早見表(金利例0.775%)

借入時の金利が低い変動型などは、同じ返済額で借りられる額が多いため、買える価格も高くなる。しかし、途中で金利や返済額が上がるリスクがある。こういった点も考えて、将来も安心な金利タイプを選ぶことが大切だ。

金利を変えて「買える価格」を調べたい>>住宅ローンシミュレーション

公務員は住宅ローンを借りやすい?借りるならどこがいい?

公務員は住宅ローンを借りやすい?借りるならどこがいい?

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…