住宅の買い替えを実行する人には、税制面での特典があります。これから説明するその特典が受けられる人は、現在の住宅の売却時に譲渡損失が発生する人で、買い替えにあたって住宅ローンを利用する人です。昨今の経済事情では、住宅を買い替えようとする多くの人が利用できるのではないかと思われます。

どんな特典かというと、住宅を売却したときの譲渡損失を給与所得などの所得から差し引き、引ききれなかった損失については、翌年以降最大3年間、繰り越して控除できるというものです。

この制度は、所得税だけでなく、住民税にも適用できるので、売却したときの損失が大きければ、買い替えをした年だけでなく、翌年からの3年間を含めて合計4年間の所得税や住民税がゼロになる可能性もあります。さらに、住宅ローン控除とも併用できるので、新しい住まいについての住宅ローン控除も受けられるのです。

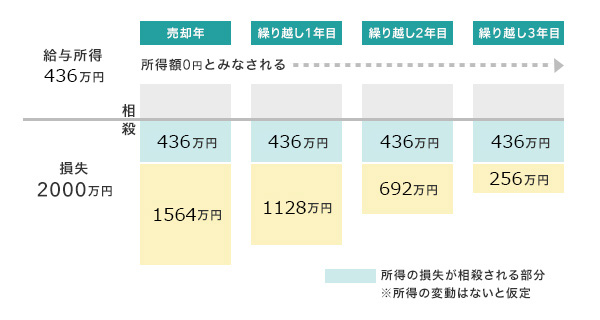

例えば、4000万円のマンションを2000万円で売却して、新しい住宅をローンで買ったとします。このときに発生する損失は、単純計算でマイナス2000万円(※正確には、購入時・売約時の諸経費や、減価償却なども考慮するので2000万円ちょうどにはなりません)。この2000万円のマイナスを売却した年の所得(給与所得など)から差し引くことができます。

年収が600万円だったとすると、給与所得は436万円なので、

436万円-2000万円=-1564万円

となります。所得がマイナスですので、この年に給与から差し引かれていた所得税は、確定申告をすることで全額が戻ってきます。そして、翌年度の住民税額(翌年6月から翌々年5月までの給与から差し引かれる住民税)がゼロになります。

さらに、ここで残った-1564万円を翌年に繰り越せるので、翌年の年収も同じ600万円(給与所得436万円)だったとすると、

436万円-1564万円=-1128万円

となるので、翌年の所得税もゼロ。当然、翌々年度の住民税額もゼロ。そして、まだマイナスが残っているので翌年に繰り越します。この制度は、マイナスがなくなるまで最長3年間の繰越控除を認めていますので、このケースだと、収入が増えなければ3年間繰り越してもマイナスが残りますので、売却した年と翌年以降の3年間の合計4年分の所得税と住民税がゼロになるわけです。

年収600万円の4人家族(妻は専業主婦、15歳以下の子ども2人)の場合、所得税と住民税の合計は40万円強といったところですので、4年分で少なくとも160万円程度の税負担がなくなります。

そのうえ、このケースの場合、買い替え後の5年目から通常の所得税の負担が始まる代わりに、住宅ローン控除を受けられるようになります。現在の制度の控除期間は13年(中古の場合は10年)なので、最初の4年分は税負担がなかったので控除は受けられませんが、5年目以降の残り9年(中古の場合は6年)分はきちんと控除が受けられるわけです。

このように、住宅ローンを利用して買い替えを実行する人には、税制上の大きな特典が用意されています。住宅を売ったときに発生する損失の大きさと比べれば、税制上の特典はそれほど大きいものとはいえないかもしれませんが、家族の希望や将来のライフプランを考えたうえで、住宅の買い替えを実行すべきだという結論に達したのであれば、多少の税制面でのメリットがあるというくらいに理解しておくとよいでしょう。

以下、この制度を利用するための主な要件を挙げておきます。詳しくは、買い替えを実行する前に最寄りの税務署などで確認しておくとよいでしょう。

<居住用財産の譲渡損失の損益通算及び繰越控除の主な要件>

なお「こんな住み替え(買い替え)プランは要注意!(記事へのリンク)」でも、住み替え(買い替え)についての鉄則をまとめました。ぜひともそれらの鉄則を守ったうえで、安全な資金計画で住宅の買い替えを実行してください。

イラスト/杉崎アチャ

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…

財形貯蓄制度や住宅財形のメリットについて解説。利用するのはやめ…

財形貯蓄制度や住宅財形のメリットについて解説。利用するのはやめ…

住宅ローンを借りてから、マイカーローンや子どもの学費を借りるこ…

住宅ローンを借りてから、マイカーローンや子どもの学費を借りるこ…