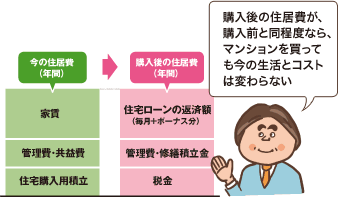

マンションを買った後も、今の住居費と同じ程度の負担で済めば生活水準を保つことができる。今の住居費には、家賃のほか共益費や住宅購入用に積み立てている金額を加えてもよい。購入後は住宅ローンの返済額だけでなく、管理費や修繕積立金、税金などがかかる。これらの住居費を年間の合計額で計算すれば、無理のない借入額の目安が出せるだろう。

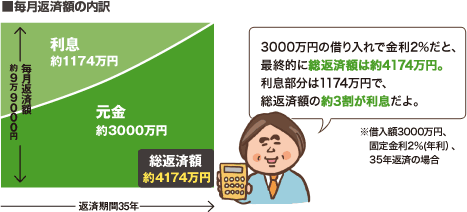

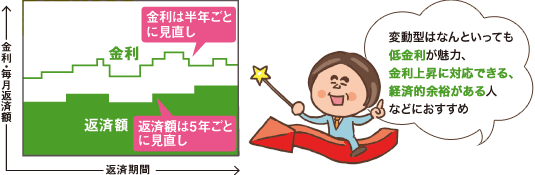

住宅ローンの返済額には借入額(元金)と利息が含まれる。返済の時点で残っている元金に金利(年利÷12カ月)をかけた額がその月の利息だ。返済の当初は元金が多く残っているので、払う利息も多くなる。月々の返済額が均等な「元利均等返済」の場合、下図のように当初は返済額に占める利息が大きく、返済が進むと利息の割合が小さくなる仕組みだ。

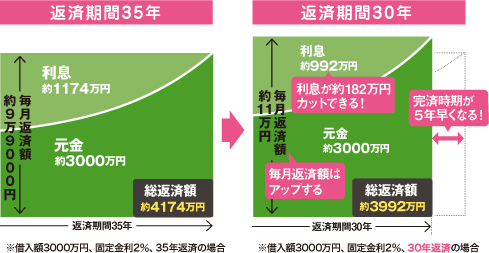

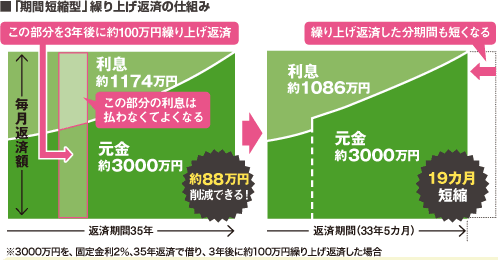

支払う利息は返済期間を短くすることで減らせる。例えば下図のケースだと、返済期間を5年短くすれば利息を約182万円カットすることができ、総返済額を軽くすることができる。返済期間は35年で設定するケースが多いが、1年や1カ月単位で設定もできる。ただし返済期間を短くすると、毎月の返済額が増えるので注意しよう。

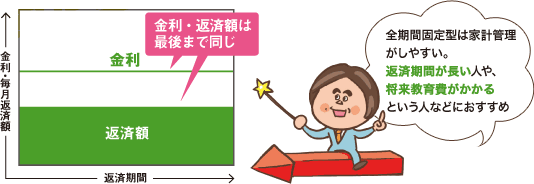

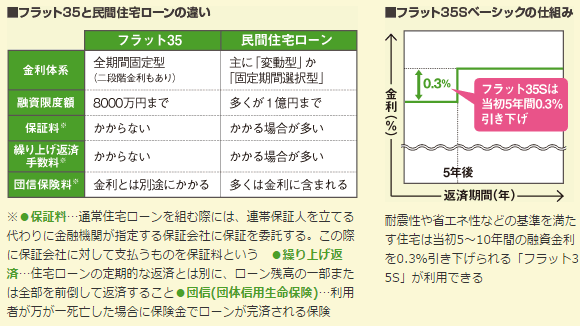

住宅ローンの金利にはいくつか種類があるが、返済開始から終了まで金利が固定されているのが全期間固定型だ。返済終了までの総返済額が借りる時点で確定するので、資金計画が立てやすい。ただし安心な分、金利はほかのタイプに比べて高めなケースが多くなる。全期間固定型は一部の民間ローンにもあるが、代表的なのは次に述べるフラット35だ。

フラット35とは、住宅金融支援機構と民間の金融機関が提携する住宅ローン。都市銀行など多くの銀行が取り扱っており、金利は銀行ごとに異なる。70歳未満で安定した収入があれば誰でも借りられるが、対象となる住宅には広さや質などいくつかの条件がある。また住宅が一定の基準を満たすと、当初金利が引き下げられる「フラット35S」が利用可能だ。

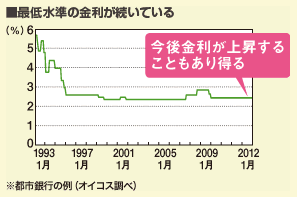

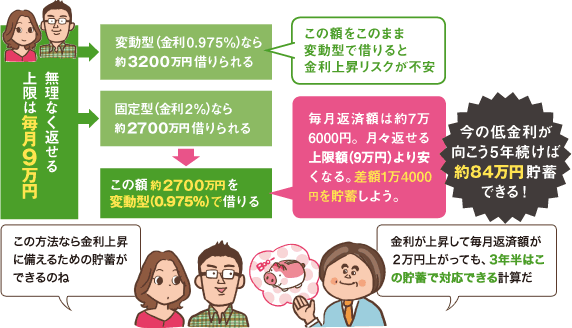

現在の住宅ローンで最も多く借りられているのが、この変動型だ。今なら1%を切るの超低金利で借りられるケースもある。金利は半年ごとに見直されるが、返済額が変わるのは5年ごとが一般的。5年の間に金利が上がると5年後に返済額がアップする(直前の返済額の1.25倍が上限)。金利上昇のリスクを考慮した上で賢く利用すれば、トクできるタイプだ。

利息の軽減効果が最も大きいのは、金利そのものが低いローンを選ぶこと。低金利のローンなら利息が軽くなり、毎月返済額と総返済額の両方を抑えることができる。例えば金利が2%の場合と1%の場合で比べると、3000万円を35年返済で借りた場合、支払う利息の総額に約617万円の差が出る(金利が35年間変わらないと仮定した場合)。

利息の軽減効果が最も大きいのは、金利そのものが低いローンを選ぶこと。低金利のローンなら利息が軽くなり、毎月返済額と総返済額の両方を抑えることができる。例えば金利が2%の場合と1%の場合で比べると、3000万円を35年返済で借りた場合、支払う利息の総額に約617万円の差が出る(金利が35年間変わらないと仮定した場合)。

変動型は金利上昇リスクがあるが、賢く借りる方法もある。まず金利が高めの固定型でも無理なく返せる借入額を計算し、その金額を変動型で借りるというパターンだ。これなら当初の毎月返済額を抑えられるので、余裕ができた分を貯蓄に回すことができる。手元に余裕資金があれば、金利が上がっても対応が可能だ。

貯蓄ができたら、借入額の一部や全部を前倒しで返す繰り上げ返済を検討しよう。繰り上げた分は元金の返済に充てられるので、その分の利息をカットできる。元金残高の大きい早期に実行するほど、利息軽減効果が大きい。繰り上げ返済には返済期間を短くする期間短縮型と、毎月返済額を軽くする返済額軽減型があり、前者のほうが利息を大きく減らせる。

【フラット35】の金利メニューを見直し 子どもの数などで引き下げ…

【フラット35】の金利メニューを見直し 子どもの数などで引き下げ…

マンションの修繕積立金の相場は?築年数や建物の規模で違いはある…

マンションの修繕積立金の相場は?築年数や建物の規模で違いはある…

マンションの不動産取得税はいくら?計算方法やかからないケース、…

マンションの不動産取得税はいくら?計算方法やかからないケース、…