安定した収入のある会社員のほうが、自営業より住宅ローンの審査に通りやすいことはイメージできます。では、会社をやめて起業する予定でいる場合、住宅ローンを申し込んでもだいじょうぶなもの? また、起業後、収入が不安定になるかもしれない状況での住宅ローンの借り入れで、気をつけたほうがよいことは何でしょう?

金融機関で住宅ローンを申し込む際に、「これから会社を辞めて起業する予定です」と正直に伝えると、ローンの審査は通らなくなる可能性が高いでしょう。

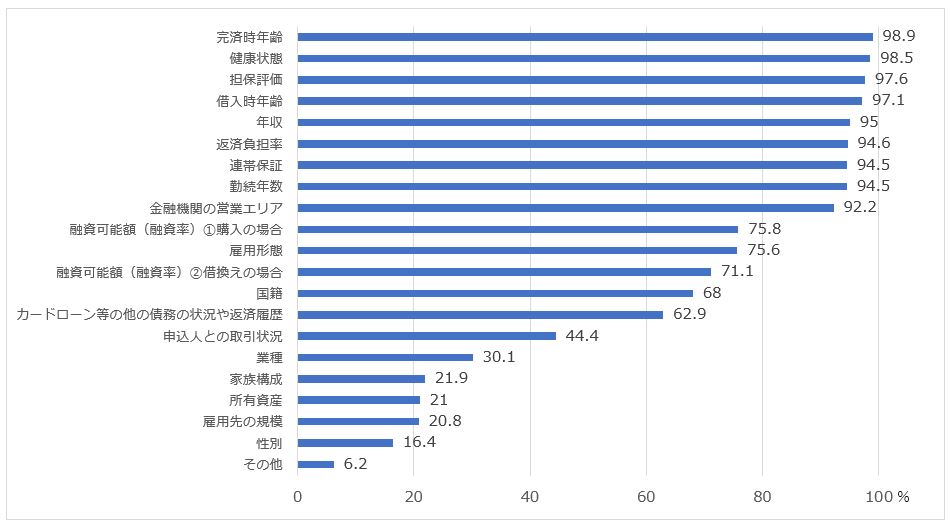

国土交通省が毎年調査している「民間住宅ローンの実態に関する調査」の最新結果(令和3年度)を見ると(下グラフ)、融資を行う際に考慮する項目として、完済時年齢(98.9%)、健康状態(98.5%)、担保評価(97.6%)、借入時年齢(97.1%)、年収(95.0%)、返済負担率(94.6%)、勤続年数(94.5%)といった項目が上位にきています。

「年収」や「勤続年数」を審査項目としている金融機関が約95%もあるわけです。

これから起業するということは、今後の「年収」(個人事業主の場合は「所得」)がどうなるかがわかりません。当然、「勤続年数」(個人事業主の場合は「営業年数」)はゼロになります。

そういう「ちゃんと返済していけるかどうかが分からない人」には、金融機関は融資をしないのが通常です。どんなに本人が、起業後も十分な収入が見込めると思っていても、実績がない人にはなかなか融資をしてくれないものなのです。

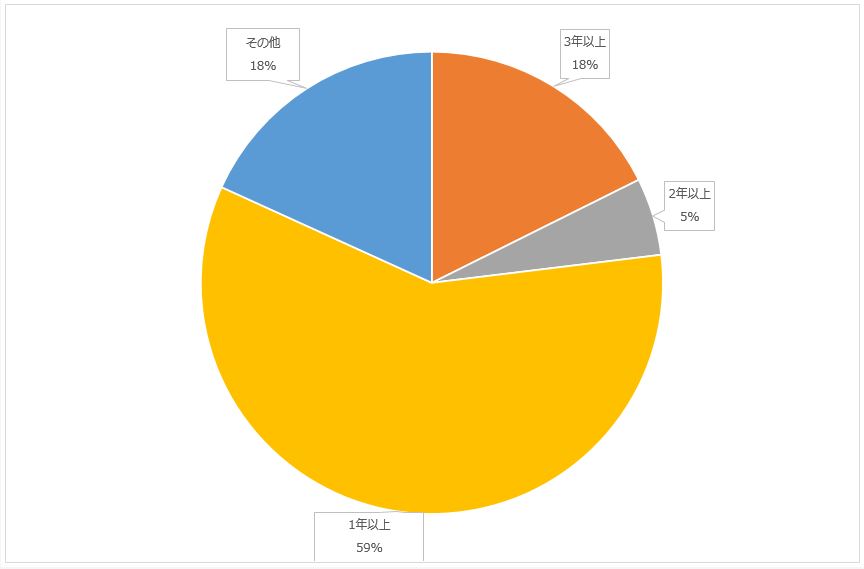

勤続年数の基準についての金融機関の回答は、「1年以上」としている金融機関が59%で最も多く、次いで「3年以上」が18%で、「2年以上」が5%でした(下のグラフ参照)

「その他」という回答が18%もあるのは、金融機関によっては、勤続年数が「6カ月以上」とか、【フラット35】のように勤続年数による制限のないこともあることが影響しているのかもしれません。

転職したばかりとか、起業したばかりという人は、勤続年数に関する制限のない金融機関やローン商品であれば、審査が通る可能性があるでしょう。ただし、年収(所得)の基準で審査に落ちる可能性は考えられます。

したがって、転職前や起業前のほうが住宅ローンは借りやすいというのが現実です。

しかし、重要なのは、「借りられるかどうか」よりも「返せるかどうか」です。

起業前の会社員のうちであれば、住宅ローンを借りることは比較的容易でしょう。でも、起業後もきちんと返済していけるのでしょうか。

おそらく起業後は収入が不安定になるはずです。生活費や教育費、保険料、住宅ローン返済、住宅の維持費(固定資産税・都市計画税、マンションであれば管理費・修繕積立金など)の負担などを上回る収入が得られるでしょうか。老後資金などの貯蓄も十分に貯めていけるでしょうか。

大丈夫だろうと思って住宅ローンを借りて、やっぱりダメだったときには大変です。やはり、安全策をとるのであれば、起業して事業が落ち着いてから、あらためてマイホームの購入計画を立てるのが無難でしょう。

それでも、どうしても今ローンを組んでマイホームを買いたいなら、起業後、事業があまりうまくいかなかった場合を想定して、対処できるようにしておきましょう。

まずは、最低でも半年分の生活費(住宅ローンの返済も含む)を確保すべきです。まったく収入がなくても半年は生活できる分の貯蓄です。

そして、買う物件は、売ろうと思ったらすぐに売れそうな物件にすること。立地条件のよさを優先し、一般的な間取りの物件にしましょう。

それから、売ろうと思ったときに、物件の評価額よりもローンの残高のほうが多いと、売りたくても売れなくなる可能性があります。そうならないようにするためにも、「頭金を多めに入れて、借入金額を少しでも減らしておく」、「返済期間を短くして、ローン残高の減るスピードを速めておく」などの方法が有効でしょう。

「ま、最悪、事業がうまくいかなかったときには、家を売れば大丈夫」という状態にしておけば、安心できるのではないでしょうか。

とはいえ、起業後の家計がまったく読めない状態で住宅ローンを組むというのは、かなりリスキーな行動になります。FPとしてはお勧めできません。リスクが高いことを十分に理解したうえで、自己責任の意識を持って判断するようにしてください。

起業の予定を伝えた場合、住宅ローンの審査は通らなくなる可能性が高い

勤続年数1年以上を求める金融機関が多い

重要なのは、「借りられるか」よりも「返せるか」

起業して事業が落ち着いてからのマイホーム購入計画が無難

起業前にどうしても購入したいなら、万一を考えて生活費の確保や売りやすい物件の購入を

イラスト/杉崎アチャ

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…

財形貯蓄制度や住宅財形のメリットについて解説。利用するのはやめ…

財形貯蓄制度や住宅財形のメリットについて解説。利用するのはやめ…