住宅ローンを利用すると、その銀行とは長いつきあいが始まります。これまでにつきあいのなかった銀行から住宅ローンを借りた場合、それまでメインバンクとして使っていた銀行などとは、どうつきあっていけばいいのでしょう?または、利用する銀行はひとつに集約したほうがいいのでしょうか?

まず、利用する住宅ローン商品を選ぶ際の優先順位の基本を見ていきましょう。今、利用している金融機関の住宅ローンが、選ぶ際のポイントを満たしているかをチェックすることが大切です。

2021年1月現在の【フラット35】の適用金利(返済期間21~35年)の最も低い「年1.29%」と、それよりも0.1%高い「年1.39%」で、同じ3000万円を35年返済で借りるとすると、総返済額は60万円程度の違いとなります。

ちなみに、適用金利を比較する際には、同じ金利タイプで比較してください。見た目の金利水準は変動金利型のほうが低いのが通常ですが、将来の金利上昇による返済負担の増加の可能性を避けたい、安全性を重視したいと思うなら、【フラット35】などの全期間固定金利型で比較検討すべきでしょう。

また、住宅ローンの適用金利は、融資実行時点の金利が適用されるケースが多いので、申し込みの段階で正確な適用金利がわかるわけではありませんが、慎重に比較検討して金利の低いところを探すべきです。

なお、一部の地方銀行等の金融機関では、申込時点と融資実行時点の適用金利のどちらか低いほうを選べるところもありますので、金利の変動が大きそうなときには、そのような金融機関を選ぶのもひとつの方法です。

昔は、融資手数料は数万円で、保証料が数十万円もしくは金利0.2%上乗せ、などのタイプが多かったのですが、近年では、保証料がかからない代わりに融資手数料が数十万円かかるようなタイプが増えています。

このようなコスト負担も、住宅ローンの金利負担と同じようなものなので、きちんと比較して負担の少ないところを選ぶようにしましょう。何度も繰り上げ返済をしようと考えている場合は、繰り上げ返済の手数料も比較しましょう。

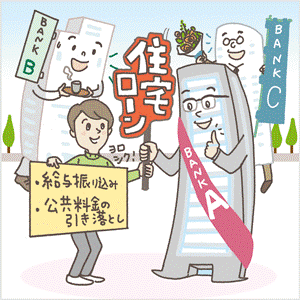

住宅ローンを返済する口座と、給与振込口座や公共料金の引き落とし口座などを一緒にしておくと、いちいち振込や送金をしなくて済むので便利になります。そのうえ、金融機関によっては、ポイントが貯まったり、ATMの時間外手数料が無料になったり、住宅ローン金利や定期預金金利の優遇が受けられたりするケースもあります。

金融機関としては、住宅ローンを利用してくれるお客さまは、長い期間にわたって利息を支払ってくれる「いいお客さま」なのです。給与振込口座や年金受取口座を指定してくれるお客さまも、長い期間にわたって取引をしてくれる可能性のある「いいお客さま」です。

したがって、そのようなお客さまには、さまざまな特典が用意されているケースが多いのです。住宅ローン選びの際の検討項目の優先順位は低めですが、金利面やコスト面の差がないのであれば、このような利便性を比較してみるとよいでしょう。

住宅ローンの借入先を決めて、これまで使っていた金融機関を解約。つまり、利用する金融機関を1つにした場合、どのようなメリット、デメリットがあるのでしょうか。

利用する金融機関を1つに集約するメリットについては、繰り返しになりますが、利便性の向上と同時に、ポイントや金利優遇、手数料優遇などを受けられる点が挙げられます。

また、1つに絞っておくことで口座管理が簡単で、将来的に相続が発生したときにも手続きが1カ所だけで済むのは楽でしょう。

一方、デメリットは、その金融機関が万一破たんしたときに、預金が預金保険制度によって元本1000万円とその利息までしか保護されない点が挙げられます。ただし、住宅ローンの残高がある場合は、申し出ることによって元本1000万円とその利息を超える部分の預金残高と相殺することが可能です。

1000万円を超える預金がある場合は、複数の金融機関に分けておくのが簡単な安全策だと言えます。

それから、1つの金融機関に集約していた場合、将来的に金融機関を変更する際の手続きが多くなってしまう点もデメリットと言えるかもしれません。その金融機関が破たんした場合だけでなく、住宅ローンの借り換えを行う場合など、すべての取引の変更を行う手続きは、集約していた分だけ煩雑になる可能性があります。

住宅ローンの借入先以外の金融機関の口座を、そのまま残しておく人も多いでしょう。その場合のメリット、デメリットにはどのようなことがあるのでしょうか。

利用する金融機関を1つに集約した場合のメリット、デメリットと正反対になりますが、メリットとしては、破たんした場合の安全性と手続きの少なさが挙げられるでしょう。

一方、デメリットとしては、1つに集約することによって得られる特典などが受けられないという点。そして、将来の相続が発生した際には、取引金融機関の数が多いほど、手続きが多くなってしまう点もデメリットと言えるでしょう。

このように、利用する金融機関を1つに絞るか絞らないかは、双方にメリット、デメリットがありますので、まずは有利な住宅ローンを探しながら、そのうえで自分にとっての利便性やメリットの多いところを探してみてください。人によってメリットを感じる部分が異なると思いますので、情報収集をしながら比較検討しましょう。

住宅ローン選びは適用金利、融資手数料と保証料、利便性がポイント

住宅ローンを借り入れた金融機関だけにしぼると利便性や優遇でメリットがある

複数の金融機関を利用する場合、破たんした際の安全性がメリット

自分がメリットに感じることは何か考えて金融機関とのつきあい方を決めよう

イラスト/杉崎アチャ

公務員は住宅ローンを借りやすい?借りるならどこがいい?

公務員は住宅ローンを借りやすい?借りるならどこがいい?

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…