できるだけ良質で価格の安いマイホームを手に入れたい! そんな思いから物件探しをする人も少なくないはず。そんなとき、一般の相場よりも安く手に入れる方法のひとつとして挙げられるのが、競売(けいばい)物件。割安な価格で手に入ると聞くけれど、どうやって入手する? 安心安全に購入する方法は? 競売物件の購入の流れと注意点を解説します。

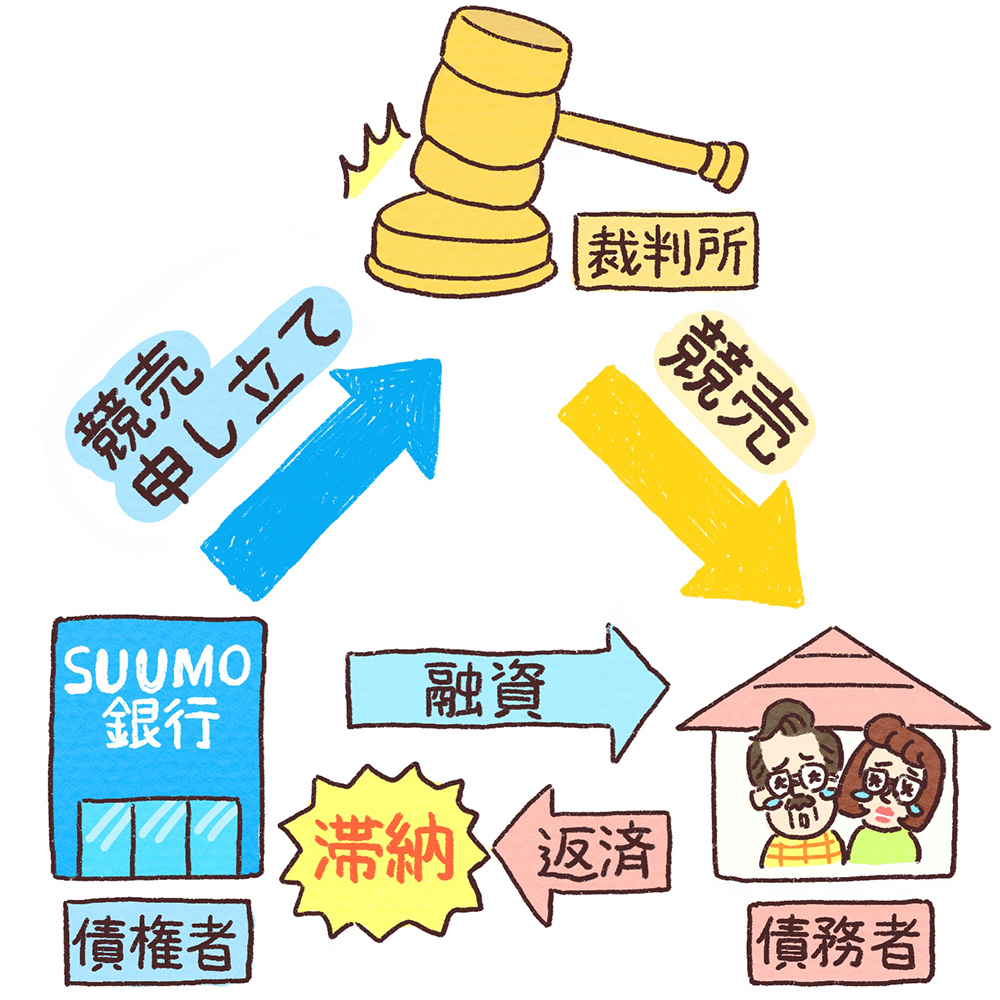

不動産における競売とは、債務者が住宅ローンの返済ができなくなったとき、金融機関などの債権者が裁判所に申し立てることにより、担保としていた債務者の不動産などの財産を差し押さえ、裁判所の権限によって強制的に売却すること。一番高く買ってくれる人に売却し、その代金は債務の返済に充てられます。

競売物件とは、競売にかけられる土地や住宅のこと。物件によっては市場流通価格の約6~7割という価格で手に入れることも可能です。掘り出し物を安く購入できそう、と考える人もいますが、さまざまなリスクを伴うというのも実情です。

・事前に建物の内見ができない

・欠陥があっても責任を追及できない

一般の物件は事前に建物の内見ができたり、売主の瑕疵担保責任(欠陥や不具合があった場合の責任)を追及できたりしますが、競売物件の場合、これらができません。明け渡しまで建物の内見ができないため、内部の欠陥を発見することが難しいのです。さらに、例えば雨漏りやシロアリで建物が腐食していたり、給排水設備が水漏れしていたりといった欠陥が見つかったとしても、売買契約の取り消しや損害賠償の請求ができません。

・物件や鍵の引渡しが保証されない

・占有者、所有者の立ち退き交渉も自分で

一般の物件は、代金を支払うと同時に物件と鍵の受け渡しが行われますが、競売物件では、名義の書き換えのみとなり、占有者や所有者が居座った場合、落札した人が立ち退き交渉をする必要があります。建物明け渡しの強制執行を行うためには、債務名義上の債務者(執行文に記載された債務者)と目的建物の占有者とが一致しなければならないため、占有者が居座った場合には強制執行が難しくなります。

ほかにも、物件に関する情報収集を自分で行わなければならなかったり、必ず落札できるとは限らなかったりと、難しいことがたくさんあります。

公売物件とは、税金を支払わずに差し押さえられた財産などを強制的に売却する物件のこと。税金(所得税、相続税、贈与税など)を徴収するために、国税局や税務署に物納された不動産などを、入札方式で売却し、お金に換えて税金に充てることです。

競売物件とよく似ていますが、競売物件は債権者からの申し立てによって裁判所が不動産を売却するのに対し、公売物件は滞納税庁が国税徴収法に基づいて不動産を売却するという点が大きな違いです。

| 競売物件 | 公売物件 | |

|---|---|---|

| 債権者 | 民間企業・個人 | 国税局、自治体 |

| 管轄 | 裁判所 | 国・地方自治体 |

| 価格 | 公売物件より安くなる傾向がある | 市場価格並みになることがある |

「競売物件」は残置物や占有者がいることもあり、ややこしいために落札価格が安くなる傾向があります。「公売物件」は基本的にはきれいな物件が多く、その分、落札価格は市場価格並みになる傾向があります。ただし、まれに占有者などがいる物件もあるので注意が必要です(その場合は落札価格が安くなることが多いようです)

競売・公売物件を購入したいなら、最近はインターネットで探すのが主流。

競売物件なら、現在は全国ほとんどすべての裁判所の物件が『BIT(不動産競売物件情報サイト)』で公開されていて、重要な物件情報を簡単に閲覧することができます。また、BITを利用すれば、入札から物件引渡しまでの流れもスムーズにわかります。

公売物件は、国が差し押さえた財産については、国税庁の公売物件サイトで閲覧することができます。

どちらも簡単ですが、競売物件の場合、簡単だからといって安易に手を出すことは避けたいもの。競売物件には、情報を調べただけではわからないトラブルも潜んでいるのが事実です。例えば明け渡しの期日を過ぎても占有者が居座って出ていかない、落札した物件の構造がシロアリで腐食していた、フタを開けてみたらゴミ屋敷だったなど、さまざまなトラブルが実際に起こっています。

それでも購入したいとなった場合は、不動産の専門家などに業務の代行を依頼するケースも多いようです。もちろん手数料はかかりますが、後でもっと大きなトラブルに見舞われずにすむよう、上手に利用するのも一案といえそうです。

競売物件を落札すると、以下のようなトラブルに遭遇することがあります。どう対処したらいいのか、事例を踏まえながら対応策を紹介したいと思います。

住宅ローンを滞納して競売にかけられた戸建て住宅やマンションなどは、住んでいる人がなかなか退去してくれないことがあります。落札者としては立ち退きを要求する権利があるためすぐに出ていってもらいたいところですが、住んでいる人はもともとお金の持ち合わせがないことから転居費用を工面できず、仕方なく居座っていることもあります。

この場合の一般的な流れとしては、裁判所に申し立てをして明け渡しを命じる「引渡命令」を出してもらいます。引渡命令があれば,執行官による強制的な明け渡しの手続き(強制執行)ができるようになります。ただし、強制執行をするには別途費用が必要で、想定より手間や労力がかかることも。そのため、住んでいる人と話し合いができる場合には、相手の事情を考慮して猶予を与えたり、多少なりとも転居費用を渡したりして解決したほうがスムーズなケースもあります。

一方、落札した物件に賃貸契約による入居者がいた場合には対応が異なります。現在、賃貸契約を締結する際には競売で落札された場合の取り決めがされており、入居者が新しい所有者(落札者)から退去を求められた場合には、6カ月の猶予期間が設けられています。落札者はその間の家賃を受け取ることができますが、建物をすぐに使えないことは想定しておかなければなりません。なお、家賃収入を得たいと考えている場合には、賃貸借契約を締結し直して住み続けてもらうこともできます。

競売で落札した物件の中には、持ち主が行方不明で連絡が一切取れないことがあります。このとき、家財がそのまま残されていると厄介です。競売で落札したのは不動産だけなので、残された家財は勝手に処分できません。そのため、強制執行の手続きをして最終的には落札者が処分することになりますが、その際の運搬や保管に要する費用は落札者が負担することになります。

もし、所有者が死亡しており、残された家財が遺品に該当する場合には、相続人や管財人(相続放棄をしている場合に、それらの財産を管理する人のこと)と話し合い、処分に関する了承を得なければなりません。

落札した物件に家財道具が残されている場合には、それがゴミであっても簡単に処分できません。入札の前に競売物件情報(BIT)で競売物件情報の三点セット(※)を確認すれば、その物件に残されている家財道具の様子や、所有者と連絡がつきそうなのかなどがある程度判断できます。処分費用がかかりそうな場合には、その点を考慮したうえで入札価格を決めるといいでしょう。

※三点セットとは、物件の種類や状況、占有者の有無などが記載された「現況調査報告書」、周辺の環境や評価額が記載された「評価書」、引き継がなければならない賃借権などの権利などを記載した「物件明細書」のことです。

物件の状況は前述の三点セットを確認すればある程度は把握できますが、落札後にシロアリ被害や建物の傾きなどの欠陥が見つかり、想定外のリフォーム費用が必要になることがあります。この場合でも、競売は通常の不動産取引のように瑕疵担保責任を追及できませんので、すべて自己責任になります。

こうした事態を避けるため、多額のリフォーム費用が必要になりそうな物件は入札を避けたり、リフォーム費用を考慮したうえで入札価格を決めたりすることが必要になります。また、手数料は必要になりますが、競売物件の入札を代行してくれる不動産会社に相談をして、アドバイスを受けながら入札に参加するのもひとつの方法です。

競売ならマイホームが安く手に入る可能性がありますが、すべて現金で支払うのは難しいケースもあるでしょう。そこで検討したいのが住宅ローンですが、競売で住宅ローンは使えるのでしょうか。

結論から先に言うと、「競売では住宅ローンが使えないのが一般的だが、金融機関によっては使えるケースがある」です。

通常の不動産取引では不動産会社が間に入って取引を成立させるため、スムーズにローンの審査が行われます。しかし、競売物件は確実に落札できるわけではありませんし、事前に物件の状態を詳細に確認できないことから、金融機関は競売物件の引き受けを敬遠する傾向があります。ただし、すべての金融機関がNGというわけではなく、競売物件用のプランが用意されていたり、住宅ローン以外のローンが使えたりするケースもあります。入札前に相談してみるといいでしょう。

住宅ローンの返済ができなくなったとき、債務者の不動産を差し押さえ、競売にかけることがある

競売物件の購入にあたっては、内見ができない、売主の瑕疵担保責任がないなどさまざまなリスクがあり、落札後にトラブルに発展するケースもある

税金を払えなくなって差し押さえられた公売物件もあり、競売物件より状態のいい物件が手に入るケースがある

●取材協力

明海大学不動産学部教授、不動産鑑定士中村喜久夫さん

宅地建物取引士の法定講習講師や宅建試験の指導も行う。著書に『スッキリわかる宅建士』(TAC)、『不動産広告表示の実務』(週刊住宅)などがある。

斉藤 勇(ファイナンシャルプランナー、宅地建物取引士)(事例トラブル、住宅ローンの適用)

保険や貯蓄、投資、住宅ローンなど、お金にまつわる疑問や悩みごとの相談に応じている。株式やFX、不動産取引では、自身の投資経験と専門知識をもとに情報を発信

SUUMO住活マニュアル

SUUMO住活マニュアル

マイホーム購入マニュアル

マイホーム購入マニュアル

理想の暮らしから物件を選ぼう/マイホーム購入マニュアル

理想の暮らしから物件を選ぼう/マイホーム購入マニュアル