家を買うと資産になります。一方、賃貸の場合は資産にはなりませんが、状況に応じてフレキシブルに引越しが可能。自分にとっては、どちらが合っているのか迷うところです。賃貸か持ち家か、マンションか戸建てかといった、比較をする議論はいつの時代もあって、住宅を選ぶ際の悩みとなります。持ち家と賃貸、それぞれのメリット、デメリットを比較し、生涯コスト、月々のランニングコスト、保険や税金の差などを知った上で、リスクも想定し、自分に合う住まいの計画を立ててみましょう。お金と住まいに詳しいファイナンシャルプランナーの竹下さくらさんに聞きました。

持ち家とは、自分で所有している家のこと。新築や中古のマンション、建売戸建てを購入、または注文住宅を建てることで持ち家を手に入れた場合には、どんなメリットがあるのでしょうか。

例えば、分譲のマンションの場合、物件にもよりますが、設備や建具などが同じくらいの広さの平均的な賃貸物件に比べてグレードが高めなのが一般的。また、物件によっては建具や内装材、キッチンなどを数種類から選べるものも。注文住宅なら予算に合わせて選ぶことが可能です。また、中古マンションや中古の戸建てなら、間取り変更などのリフォームが自由にできます。もちろん分譲時に購入した新築の持ち家も、将来のライフスタイルの変化に合わせてのリフォームが可能です。

「ファミリーの場合、賃貸は3LDKが主流。でも、子どもが多いなど部屋数が多い家を希望するなら、持ち家のほうが選択肢が多くなります。また、退職までに住宅ローンを完済すれば老後の住居費の負担が抑えられるのはメリットです」(竹下さん、以下同)

・内装や設備などハード面のクオリティが高め

・部屋数が多い物件が賃貸に比べて充実

・間取り変更や設備交換などを自由にできる

・退職までにローンを完済すれば老後の住居費の負担が軽くなる

では、持ち家にデメリットはあるのでしょうか。

家は所有してしまうと、そこから簡単には移動しにくくなることが、場合によってはデメリットに。

「駅から徒歩5分以内など、売りやすく貸しやすい物件を選んでおくことで、住み替えしにくいというデメリットは回避することが可能です。ただし、注意したいのは転勤になった場合に、住宅ローン控除のことを考えて家族が離れ離れになるケースがあること。通常、ローンを利用して住宅を取得すると、確定申告を行うことで入居してから13年間(または10年間)は、年末ローン残高に応じて所得税や住民税の控除が受けられます。ところが、その期間内に転勤になったとき、家族も一緒に引越すと住宅ローン控除が受けられなくなります。そのため、単身赴任を選ぶ世帯も多くあります」

そのほか、収入が減っても住居費を減らしにくいこと、経年劣化に応じた家の補修や設備交換が必要になること、固定資産税・都市計画税がかかること、マンションの場合は修繕積立金や管理費といった恒常的な出費があることなど、賃貸の場合にはない負担があります(ただし、管理費がかかる賃貸もあります)。

「マンションの場合、管理費や修繕積立金が年々上がるケースがあります。また、物件によっては古くなってスラム化してしまうことも。そうなる前に、例えば、修繕積立金が大幅に上がる前に新築に住み替えることで、これらのデメリットを避けることもできるでしょう」

・賃貸に比べて簡単に引越せない

・住居費を下げられない

・メンテナンス費用がかかる

・固定資産税・都市計画税がかかる

・マンションは修繕積立金、管理費、駐車場代が恒常的にかかる

この記事での賃貸とは、オーナーに家賃を払って借りている住宅のこと。賃貸で暮らすメリットは、なんといっても飽きたり嫌になったりしたらすぐに引越せる身軽さ。また、設備の故障や老朽化、災害で被災したときも修繕などにかかる費用はオーナー持ちです。持ち家でかかる固定資産税や都市計画税も不要です。また、年収が減ったら家賃の安いところに引越して、住居費の負担を減らすことができます。

・いつでも自由に引越しができる

・設備の交換や修理費用の負担がない

・固定資産税や都市計画税が不要

・年収の変化に合わせて住居費をコントロールしやすい

持ち家と比べた場合の賃貸のデメリットにも触れておきましょう。賃貸の設備やプランはオーナー次第のため、物件によって大きく違います。特に古い物件の場合は、インターネット環境が整っていない、コンセントの数が足りない、家電を使うとブレーカーがすぐに落ちてしまう、などが毎日のストレスになることが。

そして、困る前に知っておきたいのが退職後。

「賃貸は、一生家賃を払い続けるだけでなく、更新料がかかり、その月は支払額が増えます。また、更新のたびに保証人を用意しなければならないなど、退職後の住まいが不安定。特に保証人については、家賃保証は保証会社にお金を払うことで確保できても、年をとればとるほど身元保証人が求められるケースが増えており、頼める人がいなければ賃貸契約の更新を断られることがあります」

なお、高齢者世帯などが賃貸住宅を借りる際に、家賃や原状回復費用などを保証し、保証人の役割を担ってくれる一般財団法人高齢者住宅財団による支援を利用できるケースもあります。

・内装や間取り、設備などが自分で決められない

・一生、家賃の支払いが続く

・高齢になったとき契約を更新できないことがある

分譲マンションや一戸建てなどの不動産の購入や建築を考えた理由のなかに「家賃がもったいない」という声を聞くことがありますが、自分がどのようなライフスタイルもっているのかによって「持ち家と賃貸はどっちが得なのか」について「持ち家は維持費や税金がかかる」「持ち家は賃貸ではかからないローンの返済がある」「賃貸なら会社から住宅手当が出る」といった持ち家のデメリットが浮かぶことがあります。一方で、賃貸の場合は「定年後、年金生活で持ち家ではなく賃貸で家賃を払っていけるのか、損得ではなく不安がある」と迷うこともあります。持ち家と賃貸、それぞれに発生する支払いや費用について見ていきましょう。

| 持ち家 | 賃貸 | |

|---|---|---|

| かかるコスト | ・住宅ローンの返済 ・メンテナンス費用(リフォームや大規模修繕費用) ・管理費(マンションの場合) ・固定資産税などの税金 など |

・家賃、共益費 ・更新料 など |

持ち家にした場合、一生賃貸の場合、金銭的にどっちが得なのかは、簡単に比較はできません。いくらの家を買うのか、いくらの家賃の家に住むのかによって、持ち家も賃貸もコストは違ってくるからです。コスト的にどっちがお得かを考えるよりも、持ち家と賃貸で、いつ、どんなお金がかかるのかをイメージしておくことが大切です。

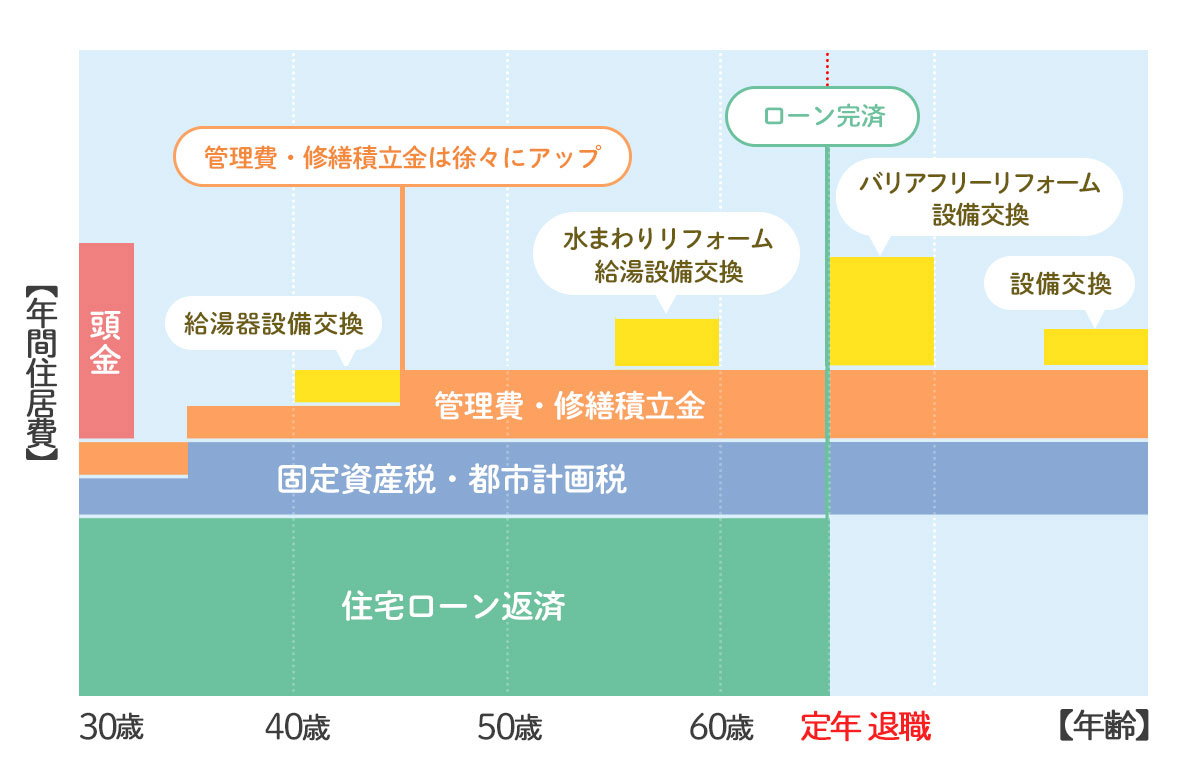

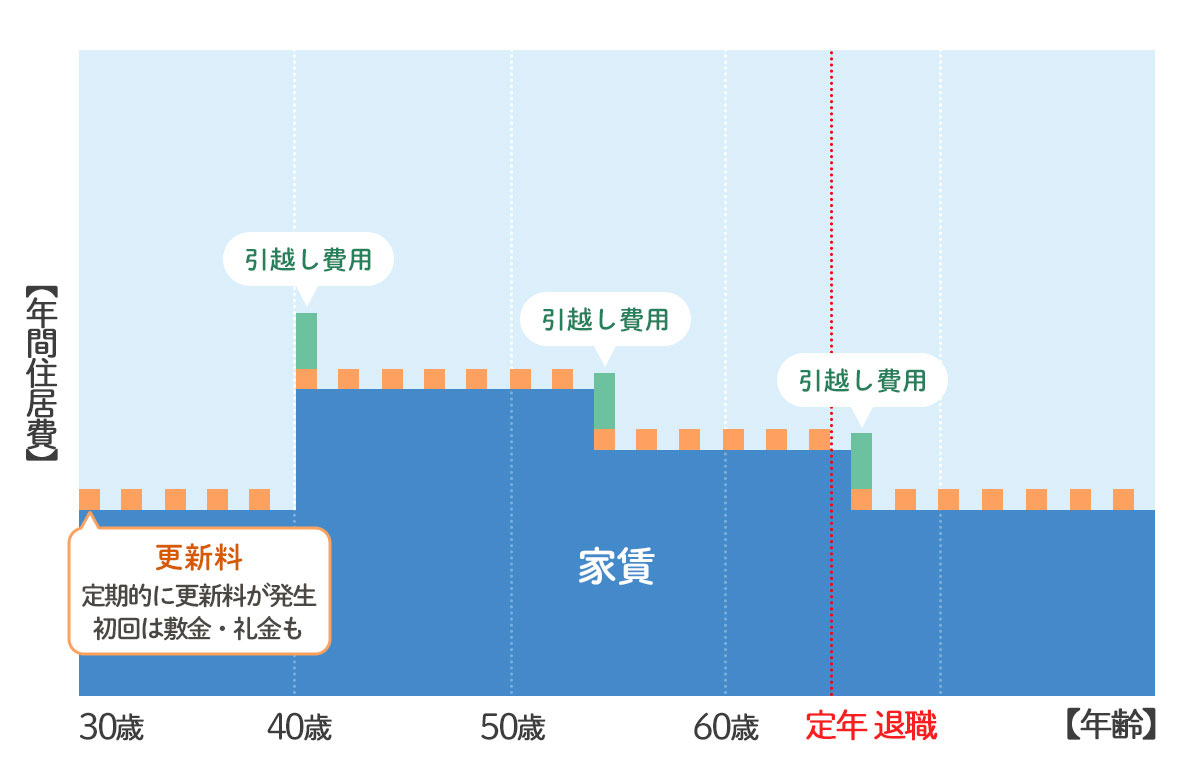

下のグラフは、30歳の人がマンションを買った場合と、ずっと賃貸で暮らした場合の今後50年間に、いつ、どんなお金がかかるかのイメージです。「いついくらかかるか」は、「いついくらかけるか」ですから人それぞれ。このグラフは、あくまでも自分のケースを想像する際の参考にしてください。

持ち家を選ぶか、賃貸を選ぶかで、いつ、どのようなコストがかかるかのイメージはできたでしょうか。いつ、「いくら」かかるのかといった具体的な数字や、費用の総額から賃貸と持ち家とどちらが得なのかなどを知りたいところですが、前述のように、同じマンションを購入しても、同じ家賃の家を借りても、かかる金額は人それぞれです。購入なら子どもの有無や家族の人数、住宅ローンの借入額や金利、賃貸ならどれくらいの頻度で住み替えるのか、引越し費用にいくらかかるのかなどによって異なるため、単純に比較や計算をすることはできません。

そこで、ここでは持ち家、または賃貸で30歳からの50年間にかかる生涯コストを、あくまでも一例として紹介。自分自身の今後のファイナンシャルプランを考える上での、ひとつの参考にしてみてください。

まずは前提条件。

25歳で結婚し、子どもが2人いる4人家族のAさんのケースでシミュレーションをしていきましょう。

年齢・家族構成:Aさん(30歳)、妻(30歳)、長男(5歳)、長女(4歳)

年収500万円

物件:新築マンション

価格:3800万円

専有床面積:70m2

資金計画:頭金800万円、借入額3000万円(全期間固定金利型1.7%、返済期間35年、元利均等返済)

物件:賃貸マンション

家賃:8万7500円(※神奈川県の2LDK家賃相場中央値)

床面積:50m2

引越し:家族構成やライフスタイルの変化に合わせて、40歳、54歳、65歳で引越しを仮定

持ち家の場合のローン返済額、賃貸の場合の家賃が50年間でいくらになるかを見てみましょう。

持ち家の場合は、全期間固定金利型の住宅ローンを選択すれば、完済まで毎月返済額は変わりません。Aさんの場合は毎月9万4822円の返済が35年間続きますが、完済後はローン返済はゼロになります。なお、住宅ローン返済のほかに頭金や事務手数料などの諸費用もかかります。頭金はAさんの場合は800万円。諸費用は、新築マンションの場合、物件価格の3~5%が目安です。

賃貸の場合は、毎月の家賃が生涯かかります。子どもが成長して手狭になり、広いところへ引越すと家賃もアップします。

| 50年間の住宅ローン返済(+頭金、諸費用)/家賃 | |

|---|---|

| 持ち家 |

毎月返済額 9万4822円 50年間の住宅ローン返済+諸費用+頭金の合計額 約4935万円 |

| 賃貸 |

毎月の家賃(共益費含む) 50年間の家賃の合計額 約5826万円 |

持ち家の場合、マンションなら新築でも中古でも管理費や修繕積立金がかかります。金額は専有面積によって(同じマンションでも広いほうが高くなる)、物件によって違ってきます。ここでは、国土交通省の調査の平均から試算。実際には、管理費も修繕積立金も新築時には低い金額で抑えられており、大規模修繕が行われる前後のタイミングから、定期的に値上がりしていくのが一般的です。

賃貸の場合、引越す度に不動屋会社に払う手数料、敷金、礼金がかかるほか、引越しをしなくても2年ごとに更新料がかかるケースもあります(地域や物件によって、更新料の有無や金額は異なります)。

そのほか、持ち家も賃貸も、引越し代や駐車場代、駐輪場代などがかかります。

| 住宅ローン返済・家賃以外にかかる住居費 | |

|---|---|

| 持ち家 |

●管理費・修繕積立金 50年間の合計額 約1306万円 |

| 賃貸 |

●更新料 引越し代(3回分) 約41万円※2 50年間で25回の支払いで約353万円 |

持ち家の場合、毎年1月1日時点での所有者に固定資産税と都市計画税がかかり、持ち家を所有している限り課税されることになります。なお、新築マンションの場合、当初5年間、認定長期優良住宅に該当すると7年間は税額が半分になります。

賃貸の場合、固定資産税・都市計画税は課税されません。

| 税金 | |

|---|---|

| 持ち家 | 固定資産税・都市計画税 マンションを所有している限り年間数万円~20万円程度 |

| 賃貸 | 固定資産税・都市計画税 0円 |

持ち家の場合、火災保険料は補償内容によって異なります。マンションの場合は、建物と家財を対象にした保険に加入するのが一般的。保険料は年3万円程度が目安です。住宅ローンを借りる場合、火災保険への加入が融資の条件になるケースがほとんどです。

賃貸の場合、建物は賃貸住宅のオーナーが加入している火災保険で補償されます。居住者は家財を補償する保険に加入するのが一般的で、保険料は年1万円程度が目安。このプランには一般に、水漏れなどの事故を起こした場合に備える個人賠償責任保険を特約(年間数百円)が付加されます。

| 火災保険 | |

|---|---|

| 持ち家 | 建物と家財を補償対象とする火災保険に加入 年3万円程度 |

| 賃貸 | 家財を補償対象とする火災保険に加入 年1万円程度 |

トイレや給湯器、エアコン、暖房器具などの住宅設備は年数が経つにつれて故障をしたり寿命がきたりします。また、家族のライフスタイルの変化で収納が足りなくなったり、そのままの間取りでは暮らしにくくなったりすることも。

持ち家の場合、設備の修理や交換、リフォームの費用は全て自分持ち。いくらかかるかは修理内容や、どんなグレードの設備に交換するのか、リフォームの規模はどれくらいかなどによって異なるため一概には言えません。

賃貸の場合、設備の修理や交換はオーナー負担。ただし、故意に壊したなど原因が入居者にある場合は、自分で修理代や交換費用を負担することになります。リフォームは原則、入居者が自由に行うことはできません。

| 設備の修理や交換 | |

|---|---|

| 持ち家 | 設備の修理内容やグレード、リフォームの内容によって異なる |

| 賃貸 | 設備の修理や交換は賃貸住宅のオーナーが負担。リフォームは原則できない |

マンションの維持費について詳しくは下の記事へ。

「マンションの維持費は毎月どれくらいかかる?平均や築年数での違いを解説」

老後、持ち家なのか賃貸なのかは暮らしにどう影響するのでしょうか。

持ち家であれば、年金だけでは生活費が心もとないなどの場合、家と土地を担保にして借り入れをするリバースモーゲージという方法があります。家の所有者と配偶者が亡くなった時点で家が売却されて残債の返済に充てられ、それまでは利息の返済のみという仕組みのものなどがあります。これが利用できるのは持ち家の場合です。

「対象になる物件は金融機関によって違い、主流は土地付き一戸建てです。マンションは大都市圏の立地の良い物件に限られるケースが多いようです」

そのほか、持ち家を売却して管理のラクなコンパクトな住まいに買い換えたり、高齢者施設への入居の一時金にしたりなども老後の持ち家の活用法。ただし、いずれにしても売却したときにまとまった利益が得られる資産価値の高さが大前提になります。

賃貸の場合、老後の収入に合う家賃の家に引越すことで、出費をコントロールできるのがメリットです。しかし、前述したように、保証人が確保できないなど、契約の更新が難しくなることも。

では、現役時代は賃貸で暮らし、退職後に持ち家を購入するというプランはどうでしょう?

「一生のうちに入ってくるお金には限りがあります。賃貸暮らしで出ていった家賃分は資産を生まないため、退職後に家を買っても、早くから持ち家を買った場合に比べて、住居費が多くなってしまいます。退職金を住宅購入に使えば、退職後の生活費が足りなくなるかもしれません。また、住宅ローンの借り入れには年齢制限もあります。いつか家を買おうと考えているなら、老後を待たずに早めに買ったほうがいいでしょう」

最後に、持ち家と賃貸でそれぞれ向いている人の特徴を見ていきましょう。

・退職までに住宅ローンが完済できる人

・収入が安定している人

・賃貸には少ない4LDK以上の部屋数が必要な人

・貯蓄が潤沢な人

・ずっとシングルの可能性がある人など

・転勤が多いなど住む場所が確定していない人

・収入が安定していない人

・健康状態が思わしくない人

・大きな借金を背負いたくない人など

持ち家にも賃貸にも、メリット、デメリットがあります。コスト面での損得だけでなく、将来の暮らし方や今後の収入などさまざまな視点から自分に合うのはどちらなのかを考えるのがオススメです。

この記事は、2023年1月10日現在の情報です

持ち家のメリットは住宅ローン完済後の住居費が抑えられること

賃貸のメリットは収入の状況などに応じて引越ししやすいこと

持ち家のデメリットはメンテナンス費や税金などがかかること

賃貸のデメリットは老後の住まいが確保できない場合があること

コスト面だけでなく、ライフスタイルも考えて自分に合うほうを選ぶことが大切

持ち家vs賃貸はどっちが得?老後に備えて比較、メリット、デメリッ…

持ち家vs賃貸はどっちが得?老後に備えて比較、メリット、デメリッ…

「マンションVS一戸建て 選んだ理由ランキング」それぞれのメリット…

「マンションVS一戸建て 選んだ理由ランキング」それぞれのメリット…

マンションVS一戸建て 価格、将来の資産価値はどう違う?

マンションVS一戸建て 価格、将来の資産価値はどう違う?