自分の土地や家などの財産を、自分以外の人の債務の担保として提供する人のことを「物上保証人」といいます。あまり聞き慣れない言葉ですが、実は、これから家を建てる人や、親の財産の相続を控えている人は物上保証や物上保証人がかかわることがあるので要チェック。日本相続知財センター 札幌の常務理事で行政書士、相続診断士の成田幹さんに話を聞きました。

物上保証人とは、自分以外の人の債務を、自分の財産(主に不動産)をもって担保(保証)した人のことをいいます。

銀行などの金融機関はお金を貸す際、貸した相手(債務者)が返済できなくなったとき(債務不履行)に備えて、債務者に担保を提供してもらうのが一般的。しかし、債務者に担保にできるような財産がなかったり、借りる金額に対して担保の価値が低かったりした場合、債務者以外の人が担保を提供(物上保証)することが融資の条件になることがあります。このときの、担保を提供した債務者以外の人のことを「物上保証人」というのです。

連帯保証人とは、自分以外の債務者が返済できなくなった場合に、その債務者に代わって返済する義務を負う人のことをいいます。

例えば、銀行などの金融機関は債務者(契約をしてお金を借りた人)が返済できなくなった場合、その債務者の連帯保証人になっている人に返済をするよう求めることができます。一般的な「保証人」の場合は、債権者から返済を求められても、「債務者に返済をしてもらうか、債務者の財産を差し押さえてほしい」と主張することができます。しかし、連帯保証人は、債務に対する役割が債務者(お金を借りた人)と同等の立場にあるため、返済に応じなければなりません。

「物上保証人」も「連帯保証人」も自分以外の借金にかかわる立場の人ですが、どのような点が違うのでしょうか。

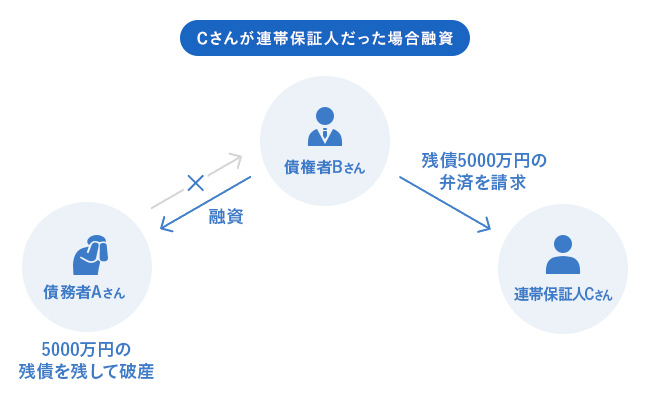

連帯保証人は、債務者が返済できなくなった場合に、債権者に対して、債務者が返済できなかった借金の全額を返済することになります。

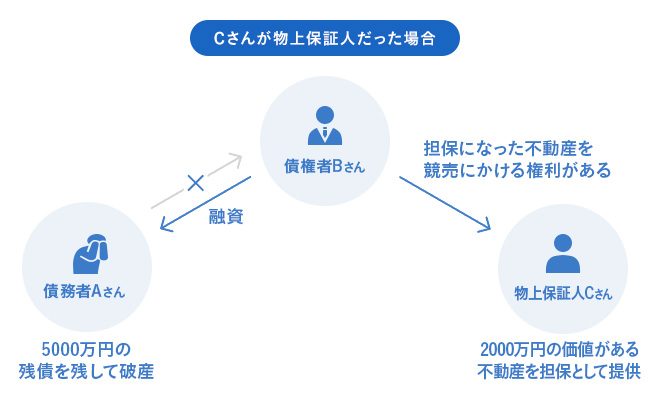

それに対して、物上保証人は借金すべてに対する責任はありません。債務者が返済できなくなった場合、担保を設定して物上保証した自分の不動産を手放すか、または、被担保債権を自分で返済して抵当権等を消滅すればよいのが物上保証人です。

例えば、債務者Aさんが債権者Bさんからお金を借り、返済ができなくなって5000万円の借金が残った場合、CさんがAさんの借金の連帯保証人だと、CさんはBさんに5000万円を返済しなければなりません。

しかし、Cさんが自分の不動産を2000万円の価値がある不動産を担保として提供している物上保証人だった場合、Cさんは不動産を手放すことになりますが、残った借金すべてを返済する義務はありません。

住宅ローンの保証人についてもっと詳しく

→住宅ローンの審査で連帯保証人が必要なケースは?保証人を立てるメリット、デメリットは?

物上保証人というのは、どんなときにどんな人がなるものなのでしょうか。

「物上保証は事業者に多い保証形態です。事業者が事業資金に困窮し、しかし自分では担保が不足している場合に、金融機関から資金調達を受けるために親兄弟などに担保提供(物上保証)をしてもらうケースです」(成田さん、以下同)

例えば、会社を経営しているAさんが資金繰りに困り、銀行から融資を受けたくても担保にできる不動産などが何もないとき、または足りないとき、親が所有する不動産を担保提供してもらうケースがあります。このとき、Aさんの親が物上保証人ということになります。

これから家を建てようと考えている人に、かかわってくるかもしれないのがこのケース。自分で土地を購入して建てるのではなく、親が所有している土地に子どもが家を建てる場合です。

建築資金を住宅ローンで調達する場合、親の土地に建てるケースでは子どもが抵当権を設定できるのは建物だけ。これでは担保が不足している、または、子どもの返済能力が十分ではないと金融機関が判断した場合、親が土地を担保にして物上保証人になることが融資実行の条件となることがあるのです。

では、子どもがローンを返済できなくなった場合はどうなるのでしょう。子どもに住宅建築資金を貸し付けた債権者は、親が担保として提供した土地を競売にかけることになります。

「物上保証人である親は土地を手放すか、または被担保債権を自分で返済して抵当権を消滅させるかの選択を迫られることになるのです」

なお、物上保証人の財産を競売にかけても、全額の返済にならなかった場合は、それ以上の支払いが物上保証人に請求されることはありません。物上保証人は、担保として提供した以外の個人資産による支払いは不要です。また、競売で売れた金額が担保した金額よりも大きかった場合、差額は物上保証人に返還されます。とはいえ、土地が競売にかけられるということは、その土地には住めなくなるということ。二世帯住宅や同居のための家の場合、親子そろって住む家と土地を失うことになるため、安易に物上保証人になるのは避けたほうがいいでしょう。

「親が所有している土地に子どもが家を建てるなら、相続時精算課税制度を利用して土地を子どもに生前贈与し、土地を子どもの名義にしてしまうほうがスッキリします。親が物上保証人になる必要はなく、子どもが自分名義の土地と家を担保にして住宅ローンを借りることができます」

親が家や土地を担保にして、誰かの物上保証人になったまま死亡し、子どもがその「担保権付きの財産」を相続した場合に知っておくべきことは何でしょうか。

まず、債務者がきちんと返済を続けていれば、その土地を使ったり家に住んだりすることに問題はありません。しかし、債務者が返済不可能になった場合は、親から相続した財産を手放すか、手放したくなければ被担保債権を返済することになります。

担保権付きの家や土地の相続で、ちょっと面倒なのは勝手に建物を壊したりできないこと。また、抵当権が設定されたままでは売却しようとしても買い手が見つかりにくいこと。子どもが自分では住まない遠い実家を相続し、所有していても固定資産税がかかるだけなので売却したいと思っても、親が物上保証人になっていた場合は、それが難しいのです。

「そのほか、相続人が複数いる場合、遺産分割で不公平感が生まれることがあります。相続でトラブルになりやすいのが分けにくい・分けられない財産があるケース。担保権付きの不動産は、将来、もしかしたら手放さなければならなくなるかもしれない財産という、とても分けにくいものです。相続発生後のトラブルを防ぐためには、被相続人となる人が元気なうちに遺言を残しておくこと、不動産以外を相続する人のために現金を用意しておくことなど対策が重要です」

自分以外の人の債務を、自分の所有する財産(不動産)で担保(保証)した人が物上保証人

債務者が返済できなくなると、担保提供した財産のみ手放すことになる

親の土地に子どもが家を建てる際、親が土地を担保として提供する物上保証人になるケースがある

新築で結露?高気密高断熱にこだわっただけではダメな理由

新築で結露?高気密高断熱にこだわっただけではダメな理由

ハウスメーカーへの断り方にコツはある?断るときのポイントや断る…

ハウスメーカーへの断り方にコツはある?断るときのポイントや断る…

軒が果たす役割は?軒先や軒下、軒天が指す場所や軒ゼロの家にする…

軒が果たす役割は?軒先や軒下、軒天が指す場所や軒ゼロの家にする…