「住宅ローンは金利が低いほうがオトク」と考えがち。しかし、金利が低いローンは、返済中に金利や返済額が上がる可能性がある。返済中に金利がどう変わるか「金利タイプ」を見極めて選ぶことが大切だ。

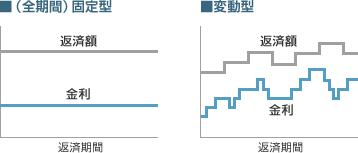

金利の低い住宅ローンは、同じ返済額で多額の借り入れができる。しかし、その多くが「変動型」や「固定期間選択型」など、返済中に金利が変わるタイプ。将来金利が上がったら返済額も増えてしまうのだ。一方、「全期間固定型」のように、金利は高めだが返済終了まで金利が固定されるタイプもある。住宅ローンは金利だけでなく、金利タイプも見極めて選ぶことが大切だ。

| 金利タイプ | 変動型 | 全期間固定型 | |

|---|---|---|---|

| 金利例 | 0.375% | 1.48% | |

| 毎月返済額10万円の場合の借入額 | 3935万円 | 3276万円 | |

| 5年後、10年後に金利が1%ずつ上がる場合の毎月返済額 | 当初5年間 | 9万9987円 | 9万9984円 |

| 6年~10年 | 11万5445円 | ||

| 11年目以降 | 12万9581円 | ||

「全期間固定型」は、返済中の金利が事前に決められる(固定される)タイプ。変動型などに比べると金利は高めだが、金利が変わらない安心感がメリットだ。返済額も決まっているので将来のライフプランが立てやすく、家を買った後は、子どもの教育費の貯蓄などに集中できる。

全期間固定型のローンは、「【フラット35】」が代表的で、銀行や信用金庫、信用組合、信用農業組合、保険会社など、多くの金融機関が取り扱っている。フラット35の金利は金融機関によって異なるので、比較して選ぼう。なお、「【フラット35】」のほかに、独自の全期間固定型ローンも揃えている銀行等もある。

「変動型」は、民間金融機関の住宅ローンの代表的な金利タイプ。当初の金利は低く、「金利引き下げサービス」によって、当初金利0.5%未満というケースも珍しくない(2022年5月現在)。ただし、金利は半年ごと、返済額は5年に1度見直されるのが一般的(返済額が上がる場合は前回の1.25倍が上限)。つまり、将来金利や返済額が上がる「金利上昇リスク」がある点に注意しよう。

変動型を選んで金利が上がる場合、5年後の返済額アップは前回の1.25倍が限度。つまり、毎月返済額が10万円なら、次は最高12万5000円になる可能性があるのだ。今の市況では、数年内に金利が急に上がる事態は考えにくいともいわれるが、住宅ローン返済は最長35年と長期にわたる。10年、20年後の家計も考えて選択しよう。

(1)将来収入が上がる可能性が高い

返済額が上がっても、収入が増えた分でカバーできる人。現在、妻が専業主婦なら、将来共働きをして、収入アップを図る方法もある。ただし、教育費など支出の増える時期も返済可能か考えておこう。

(2)将来支出が減る可能性が高い

近い将来、子どもが大学を卒業して独立するなど、家計の支出が減る可能性が高い人。支出が減る時期が5年よりも先なら、5年後に返済額が上がった場合、返済に回せる貯蓄などがあるか考えておこう。

(3)金利アップに備えた貯蓄ができる

家を買った後、金利や返済額の上昇に備えた貯蓄ができる人。貯蓄する余裕がない場合は、返済額を減らし、その分を貯蓄に回す方法もある。返済額が減ると借入額も減ってしまうが、その金額こそ安心な借入額だと考えよう。

(4)全期間固定型と変動型を組み合わせて借りる

借入額の一部を全期間固定型にし、一部を変動型にすれば、全部を変動型で借りるのに比べ、金利や返済額が上がる場合のリスクを軽減できる。金融機関のなかには、「【フラット35】+変動型」や、「金融機関独自の全期間固定型+変動型」の組み合わせができるところもあるので問い合わせてみよう。

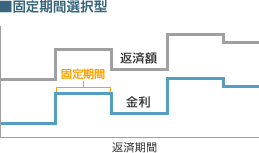

「固定期間選択型」は、2年、5年、10年、20年など、金利が固定される期間を選べるタイプ。固定期間中は金利も返済額も変わらず、期間終了後はその時点の金利を見て、改めて固定期間を選べる点がメリットだ(※)。金利は固定期間ごとに決められ、期間が長いものほど高くなる。また、選べる固定期間は金融機関によって異なる。

※期間終了後、固定期間選択型と変動型のいずれかを選択できる商品も多い

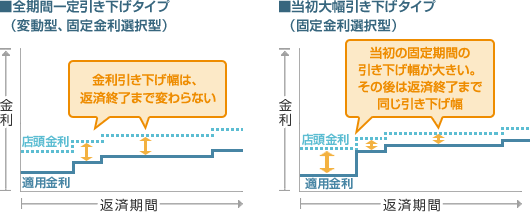

「金利引き下げサービス」とは、所定の条件を満たす人に対して、店頭金利(基準金利)よりも低い金利を適用するサービスのこと。「全期間一定引き下げ」と「当初期間引き下げ」がある。このうち「当初期間引き下げ」は、最初の固定期間中の引き下げ幅が特に大きく、その後の引き下げ幅は小さくなるタイプ。つまり、最初の固定期間終了後、適用金利と返済額が上がるケースが多いので注意しよう。

固定期間を選択する上で大事なのは、家族の将来プランをつくり、(1)家庭の収入が上がる時期 (2)支出が増える時期(教育費のピーク時など) (3)支出が減る時期(子どもの独立後など)を把握すること。それをもとに「固定期間が終了したとき、金利や返済額が上がる場合に備えられる時期」を選ぶと安心だ。

◆1年、2年、3年など――金利上昇リスクが比較的高い

固定期間のなかでは一番金利が低く、「当初期間引き下げ」では金利0.5%前後の商品もある。ただし、低金利が適用される期間は短く、期間終了後に他の固定期間を選ぶ場合、どれを選んでも金利や返済額が上がる点に注意。

◆5年、10年など――期間終了後の家計をよく考えて選ぶ

金利は1%前後が多い。固定期間終了後、金利や返済額がどう変わるか確認し、そのとき生活にゆとりができるか考えて選ぼう。最初の固定期間中に貯蓄に励んで、金利や返済額の上昇に備えるのも一つの方法だ。

◆15年以上――「【フラット35】」と比較して選ぶ

15年、20年など長期の固定期間は、金利1%~2%台が多く見られる。全期間固定型の【フラット35】の金利も同水準なので、ローン借入費用などその他の条件も比較して選ぼう。

公務員は住宅ローンを借りやすい?借りるならどこがいい?

公務員は住宅ローンを借りやすい?借りるならどこがいい?

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…