住宅ローンの金利には「固定金利型」と「変動金利型」を中心に、いくつかのタイプが存在する。主なタイプと、それぞれの特徴について見ていこう。

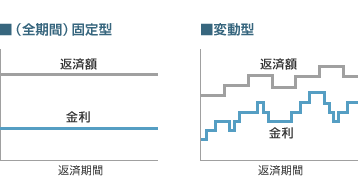

固定金利型の魅力は、長期にわたる返済期間中、金利が一定なので、返済額が変わらないこと。変動金利に比べて、金利は高めに設定されることが多いが、将来市場全体の金利が高くなってしまっても、現状のままの金利が適用されるため、金融情勢に振り回されることなく、安心して返済ができるのがメリット。

変動型は、借入当初の金利が低いのが魅力。ただし、借入後、市場金利の動きに合わせ、定期的(半年ごと)に金利が見直されるため、将来的に金利や返済額が上がる可能性がある。返済額は5年に1度見直され、上がる場合は前回の1.25倍を上限とするのが一般的。変動型を借りる場合は、毎月返済額を少なめにして金利や返済額上昇時に備えるなど、リスクへの備えが必要だ。

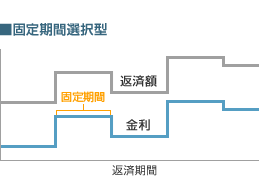

「固定」という言葉が入るが、変動金利と同じく返済中に金利や返済額が変わるタイプ。5年、10年など借入後一定期間の金利を固定にし、固定期間終了後はその時点の金利が適用される。ただし、次回には前回と異なる金利タイプを選ぶこともできる。固定期間が短いほど金利は低めだが、10年固定の金利を大きく引き下げた商品などもある。

SUUMO住活マニュアル

SUUMO住活マニュアル

マイホーム購入マニュアル

マイホーム購入マニュアル

理想の暮らしから物件を選ぼう/マイホーム購入マニュアル

理想の暮らしから物件を選ぼう/マイホーム購入マニュアル