住宅の購入や新築を考えるとき、一番気になるのはお金のこと。

この記事では、あなたの年収から「住宅ローン借入額」や「住宅購入金額」の目安が簡単にわかる方法を紹介。年収ごとの目安金額を参考に、あなたの家族構成やライフスタイルに合った無理のない資金計画を立てよう。

住宅ローンを借りて家を買う場合、無理のない借入額の目安は「年収の5~6倍以内」といわれている。

例えば、年収500万円の場合の目安は2500万~3000万円、年収が1000万円の場合、目安は5000万~6000万円となる。夫、妻共にフルタイムの共働き家庭は、夫と妻の合計年収を基に計算してみよう。

| 年収 | 住宅購入予算目安/年収5倍 | 住宅購入予算目安/年収6倍 |

|---|---|---|

| 年収 400万円 | 2000万円 | 2400万円 |

| 年収 500万円 | 2500万円 | 3000万円 |

| 年収 600万円 | 3000万円 | 3600万円 |

| 年収 700万円 | 3500万円 | 4200万円 |

| 年収 800万円 | 4000万円 | 4800万円 |

| 年収 900万円 | 4500万円 | 5400万円 |

| 年収1000万円 | 5000万円 | 6000万円 |

なお、気をつけたいのは、家族の人数やライフスタイルによってお金の使い方や貯蓄状況が異なるため、同じ年収でも、無理のない返済額・借入額が異なる点だ。

そこで次は、返済額から計算した借入額の目安を年収別に紹介しよう。

住宅ローン返済額は、一般的に「年間返済額が年収に占める割合(年収負担率)が25%以内であれば安心だ」といわれている。そこで、この安心ラインを毎月返済額に換算し、借入額を試算した。

| 年収 | 毎月住宅ローン返済額 | 住宅ローン借入合計金額 |

|---|---|---|

| 年収 400万円 | 約8万3000円 | 約2637万円 |

| 年収 500万円 | 約10万4000円 | 約3296万円 |

| 年収 600万円 | 12万5000円 | 約3956万円 |

| 年収 700万円 | 約14万6000円 | 約4615万円 |

| 年収 800万円 | 約16万7000円 | 約5274万円 |

| 年収 900万円 | 約18万8000円 | 約5934万円 |

| 年収 1000万円 | 約20万8000円 | 約6593万円 |

上表で毎月返済額を見て「こんなに返せない」または「もっと返せる」と感じたら、次章の早見表をチェック。家計に合った毎月返済額と住宅購入資金から購入可能額を簡単に知ることができる。

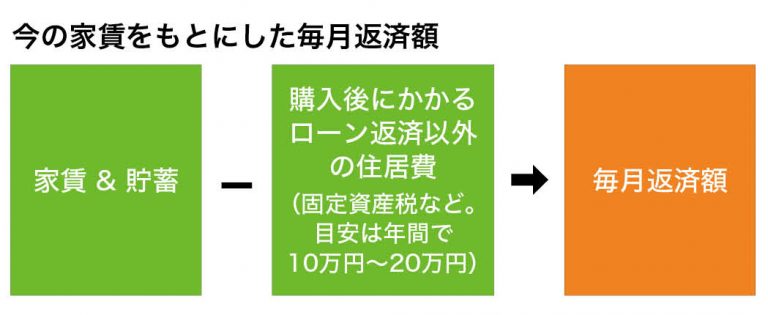

普段から家計管理がしっかりしている人であれば、家計に合った返済額は決めやすいが、なかなか多くの人はできないもの。その場合は家賃など今の住居費と貯蓄、購入後にかかる住宅ローン返済以外の住居費から毎月返済額を考えると、家計に合った無理のない返済額になる。

基本的に建築会社やハウスメーカーと予算を相談する際には「家賃並み」と伝えると現在の負担と大きく変わることがないので、覚えておこう。

ちなみに住宅ローン返済額以外の住居費に当たる固定資産税や都市計画税は、物件によって異なる。建築会社の担当者などから大体の金額を確かめておきたい。

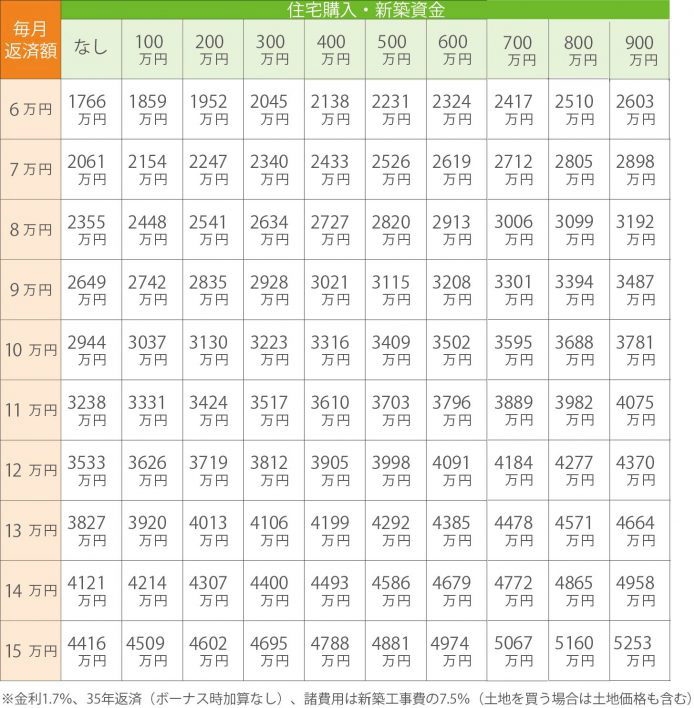

毎月返済額がわかったら、次は住宅購入資金を調べよう。住宅購入資金とは、「頭金+購入諸費用」のこと。全部で数百万円になるが、貯蓄や親からの贈与から用意するのが一般的だ。

下記の表で、自分が用意できる購入資金の金額と、今の家賃から計算した毎月返済額がぶつかる金額が「買える価格」の目安となる。

住宅ローンの返済期間は最長35年が一般的。返済中には子どもの教育費などで家計が大きく変化する可能性もある。また、住宅にかかる税金から、長く住む際のメンテナンス費、物件によっては光熱費が上がることもある。こうした点を踏まえて安心できる借入額を考えておきたい。

住宅ローンは長期にわたって返済していくもの。一般的にあまり高齢になってからでは、長い返済期間のローンが組みにくい、審査が通りにくいといったこともある。また、毎月の返済額を抑えるには30年、35年といった長期のローンを組む必要があり、そのためには定年までの期間が長いほうが有利だ。いつかは買うつもりで住宅のための貯金をしているのならば、長期ローンが組めるうちに購入の検討をするのもひとつの方法だ。ただし、定年退職までに安全に返済が完了するかどうかはしっかり考えたい。

将来の教育費や老後費用なども含めた資金計画を立てるなら、ファイナンシャルプランナーなどの専門家に相談するのも一つの方法だ。

新築で結露?高気密高断熱にこだわっただけではダメな理由

新築で結露?高気密高断熱にこだわっただけではダメな理由

ハウスメーカーへの断り方にコツはある?断るときのポイントや断る…

ハウスメーカーへの断り方にコツはある?断るときのポイントや断る…

軒が果たす役割は?軒先や軒下、軒天が指す場所や軒ゼロの家にする…

軒が果たす役割は?軒先や軒下、軒天が指す場所や軒ゼロの家にする…