リフォームするときに、親からリフォーム費用の一部を援助してもらいたいと思っている人もいるのではないでしょうか。でも、ちょっと待って! 親族からの資金援助には「贈与税」がかかる場合があります。今回は税理士の眞喜屋さんに、リフォーム資金の援助にかかわる税金について教えていただきました。

親や祖父母からのリフォーム資金の援助……税金ってかかるの?

そもそも「贈与税」とは、個人から財産を譲り受けた際に、財産を受け取った方に課せられる税金のこと(※)。リフォーム資金を親から援助された場合も、援助額が110万円を超える場合は贈与税がかかります。しかし、住宅リフォームのために親から贈与を受けた場合には、特例があるようです。

※ ただし、贈与が110万円以内の場合は、基礎控除額の範囲内のため贈与税はかかりません

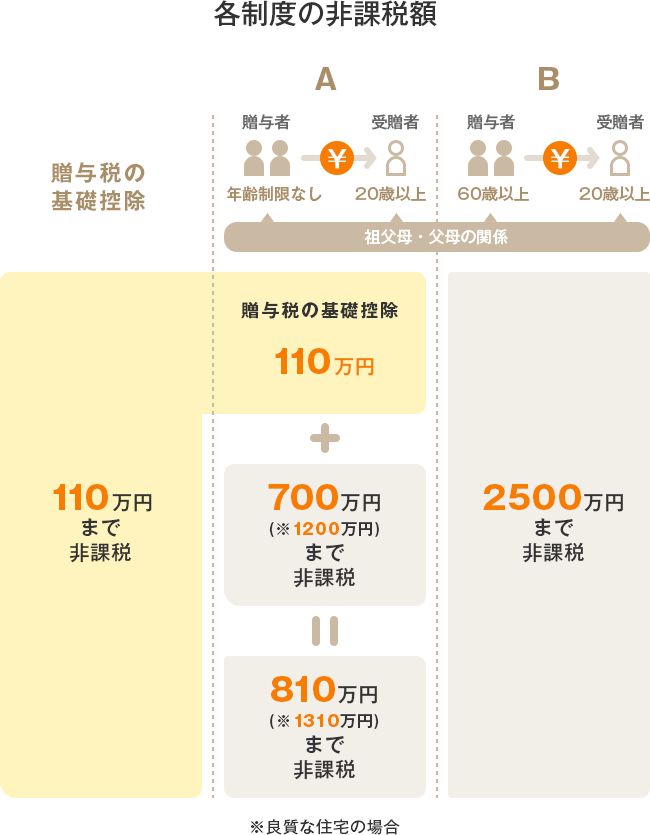

「リフォームにあたって援助を受けた際は、贈与税の特例が2つ設けられています。『(A)直系尊属から住宅取得等資金の贈与を受けた場合の非課税』と『(B)相続時精算課税制度』です」

【図1】各制度の非課税額(編集部作成)

「(A)の場合は贈与を受けたときに贈与者の直系卑属(子や孫)であることが必須です。また、家屋の登記面積にも制限があるなどの条件が設けられています。(B)は原則として60歳以上の父母、または祖父母から援助を受けた場合に適用されます」(眞喜屋さん)

特例を受けるためには、自分が条件にあてはまるのかを知っておく必要があるようです。それぞれの特例の非課税額や条件などをうかがいました。

A. 自分の両親・祖父母(直系専属)から住宅取得等資金の贈与を受けた場合の非課税制度

この制度は、親や祖父母から資金援助を受けた際に、一定の要件を満たすリフォームを行うと、一定額まで贈与税が非課税になる制度です。限度額は表1のとおりです。

【表1:非課税限度額(消費税8%、または非課税のとき)】

| 契約年 | 良質な住宅(※) | 左記以外の住宅 |

|---|---|---|

| 平成28年1月〜平成29年9月 | 1200万円 | 700万円 |

| 平成29年10月〜平成30年9月 | 1000万円 | 500万円 |

| 平成30年10月〜平成31年6月 | 800万円 | 300万円 |

※消費税10%で購入した住宅は、別途非課税枠があります

※良質な住宅とは、省エネ性・耐震性・バリアフリー性のいずれかの一定条件を満たす住宅のこと

詳細は国税局HPタックスアンサー「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」を参照

「この制度を受ける場合は、贈与を受けた側が、贈与者の『子や孫など』であることが条件。『子や孫など』の配偶者、兄弟姉妹は含まれません。例えば、自分の親・祖父母から贈与を受けた場合は適用OK。兄弟や義父・義母からの贈与は適用外です」(眞喜屋さん)

このほかにも、「贈与を受ける人が20歳以上、贈与を受けた年の合計所得金額が2000万円以下であること」といった贈与を受ける側の条件や、「リフォームの工事費が100万円以上、自分が所有し住んでいる住宅のリフォームであること」という建物やリフォーム内容の条件を満たす必要があります。また、非課税措置を受けるためには、贈与を受けた翌年の申告期間(例年2月1日〜3月15日)に確定申告を行う必要があります。親・祖父母から資金援助を受けてのリフォームをお考えの方は、国税庁HPのタックスアンサーなどで詳しく要件の確認をするようにしてください。

B. 相続時精算課税制度

「原則として60歳以上の父母または祖父母から、20歳以上の子または孫が援助をうけた場合に受けられる制度で、非課税枠は2500万円までです。 非課税の特例の適用を受けるためには、贈与を受けた年の翌年2月1日から3月15日までの間に、所定の添付書類をそろえて確定申告をする必要があります」(眞喜屋さん)

この制度には注意点が2つあると眞喜屋さん。

「贈与者(父母や祖父母)の死亡時に、受け取ったリフォーム援助金を『相続税』として精算します。『贈与税』ではないので注意が必要です。また、制度を利用するとこの年以降、すべてこの制度が適用され『暦年課税(※)』への変更ができません。一度この制度を選択すると永年取り消せないので、デメリットもきちんと考慮して検討しましょう」

※暦年課税…贈与税の課税方式のひとつ。1年間の贈与にまとめて課税する方法です。年間110万円まで基礎控除が認められているので、110万円以下の財産を複数年にわたって贈与する場合に適しています

贈与税の特例や非課税枠、併用は可能?

ここで紹介した贈与税の基礎控除(※年間110万円まで非課税)や(A)や(B)の特例は併用可能なのでしょうか?

※贈与税の非課税枠(暦年贈与)…1月1日から12月31日までの間で贈与を受けた財産の合計が110万円までであれば、非課税となります。年間の金額を合算して計算することから、「暦年贈与」と呼ばれています。これはリフォーム資金に限らず、当該期間に受けた財産の合計額です

■Aと贈与税の非課税枠の併用 → ◎

「贈与税の暦年課税110万円と(A)は併用できます。110万円は基礎控除にあたるので、課税価格から差し引かれます。贈与を受けた価額が110万円以下の場合には、贈与税がかかりません」(眞喜屋さん)

年間の贈与税額は、下記の計算式で算出されます。

(表1の非課税限度額+基礎控除額(110万円)を超える部分)×累進課税(10%~55%)

まとめ

親や祖父母からのリフォーム資金の援助は贈与税の対象となりますが、申告すれば非課税の特例を受けられる場合があります。手続きが負担なら、信頼できる税理士さんに頼むという手もありますので、税金の特例をうまく利用して、資金計画を立てましょう。

●取材協力:税理士 眞喜屋朱里(まきや・あかり)さん