「年収500万円だと、いくらまでの物件なら安全ですか?」とか、「4000万円の物件を買うとしたら、年収はいくらくらいあれば大丈夫ですか?」などといった質問を受けることがよくあります。

ハッキリ言います。

年収だけでは安全かどうかは絶対に分かりません!

なぜなら、年収が同じでも、お金の使い方や生活の仕方が人それぞれで違うので、家計の中身を見てみないことには安全かどうかは判断できないからです。

金融機関等が、年収に対する年間返済額の比率(=返済負担率)などをもとに住宅ローンの審査をするのは、業務の効率を考えると仕方ないことでもあります。一人ひとりの家計を細かく見ていくのは手間も時間もかかりますので、そんなことをいちいちやっていくのは非効率です。効率を高めるためにも、ある一定の基準を満たしていればOKだろうということで判定するわけです。

したがって、融資の審査が通れば大丈夫なのかというと、けっしてそうではなく、家計から見ると一概にはいえないのです。また、一般的には、返済負担率が25%以下(年収500万円の場合で年間返済額125万円以下。ボーナス返済無しで毎月約10万4167円以下)なら安全だといわれることがありますが、これも一概にはいえません。

過去、実際に相談を受けたケースでは、返済負担率が約20%でも危険だと思われる人がいましたし、逆に、返済負担率が約30%でも比較的安全だと思われる人もいました。どうしてかというと、年収に対する家賃の負担割合や生活費の割合、貯蓄可能額の割合が人によってかなり違うからです。

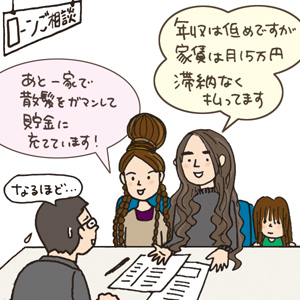

例えば、同じ年収500万円でも、毎月15万円近い家賃をきちんと払い続けている人もいますし、会社からの家賃補助などがある関係で、毎月2、3万円程度の自己負担で済んでしまう人もいます。また、年収500万円で年間100万円近く貯金している人もいれば、まったく貯金できない人もいます。

そのようなさまざまな家計が、みな同じ金額の住宅ローンを組んできちんと返済できるのかというと、やはり、返済できる人もいれば、返済できなくなってしまう人もいるのです。

安心して返済できるかどうかに関して重要なのは、年収ではなく、現在の家計の中身です。特に、いくらの家賃が払えるのか、どのくらい貯金ができるのか、この2点がキーポイントだといえるでしょう。

まったく貯金ができないギリギリの家計でも、毎月15万円とか20万円の家賃をきちんと支払える家計は、それなりの返済能力があるといえます。同様に、毎月の家賃負担が2万円とか3万円といったように少なくても、毎月15万円とか20万円の貯金をきちんとできる家計なら、返済能力は比較的高いといえるでしょう。

やはり、安心して買える物件価格は、年収から求めるのではなく、現在の家計から安心して返済できる金額を見積もり、その金額に頭金の額を足して求めるべきだといえます。

現在の家計から安心して返済できる金額 + 頭金の額 = 安心して買える物件価格

具体的な金額(概算額)の求め方は、「いくらまでなら返せるか」の計算方法をご参照ください。

この記事は、2022年3月17日現在の情報です

イラスト/杉崎アチャ

公務員は住宅ローンを借りやすい?借りるならどこがいい?

公務員は住宅ローンを借りやすい?借りるならどこがいい?

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…