答えてくれた人

リクルート マンションナビカウンター(現スーモカウンター)アドバイザー 木下雅子さん

新築マンション探しをサポートする個別相談サービス「マンションナビカウンター(現スーモカウンター)」のアドバイザー。

実際に数多くの共働きカップルと対面し、住まいの条件整理から物件紹介までこなしている。

立地、間取り、設備など住まいの条件を考える前に、まずは「これからのライフプラン」や「お金」について話し合ってみよう。

一言で共働きカップルといっても、「子どもはいらない」「すぐに子どもが欲しい」では、描く理想の暮らし方は違う。さらには、子どもが生まれた後も「妻(もしくは夫)が仕事を辞める」「今までどおり共働きを続ける」「パートでゆるやかに働く」などの状況で、選ぶ住まいの条件(立地、広さ)はもちろん、予算も大きく違ってくる。つまり家選びはライフスタイル選びでもあるのだ。家の条件や予算を決める前に、ふたりで話し合ってみては?「なかには、どうしても条件が譲れないご夫婦が話し合っているうちに”このエリアでマンション買うならふたりで働いて頑張ろうね”という結論になる場合もあります」(木下さん)など、住まい購入が今後のライフプランを決める機会になることも。

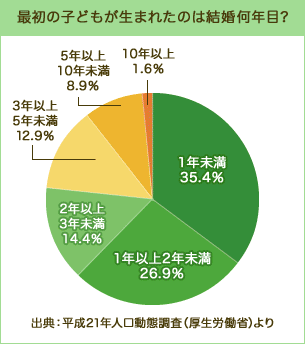

ちなみに右のグラフでみるように、6割超が結婚2年未満で第一子が誕生している。意外と共働き期間は短いのだ。

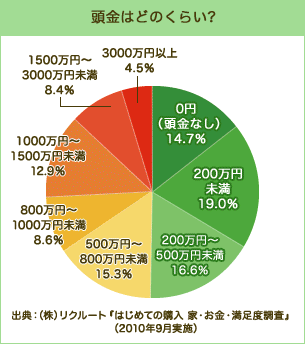

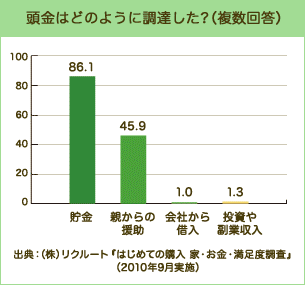

まずはお互いの現在の預貯金状況を把握し、頭金をどれくらい用意できるか考えよう。

ちなみに購入者データでは、頭金0円~200万円未満が3分の1もいる一方、1000万円以上が4分の1と二極化している。

また、共働き時代は稼ぎ手が2人いる、最も収入が多い時期だけに、なにかと浪費しがち。夫と妻が別会計の場合、共通の住居費や生活費を折半すれば、それ以外は使途不明金という名の”おこづかい”になりやすいからだ。これを機会に、夫と妻のサイフをひとつにし、住居費・生活費は夫、妻の収入は貯蓄にまわす、など家計を見直してみるのも手だ。

そこから毎月のローンはいくらぐらいか、いくらの物件が買えるのか冷静に考えよう。「ローン負担率は年収の25%以内がひとつの目安と言われています」(木下さん)。

子どもが生まれてから買うメリットは、家族構成が決まっているので、立地・広さなど優先順位がはっきりしやすく、家選びの条件が決まりやすいということだ。「確かにファミリーの方のほうが条件ははっきりしています。しかし逆にいうと、子どもの保育園や幼稚園、小学校などの事情で、どうしてもエリアを変えられず、それが縛りになることも。二人暮らしのほうが広い範囲のエリアを検討することができます」。

また若いうちに買うほうがローンが長く組め、毎月のローン負担額が抑えられたり、共働き期間にさっさと繰り上げ返済をして、次に来る教育費にそなえることができるメリットもある。

共働きのうちに買い、その間に私(妻)の収入で繰り上げ返済し、子どもの教育費が上がる前にローンが返せる計算に。ただ2人生まれたので80m2以上は欲しかったなとは思います。(東京都Yさん)

子どもが生まれてから購入。家族構成が決まっていたので場所や間取り(4LDK)は迷いませんでした。ただ夫が40歳なのでローンを返し終えるのは70歳超えると思うと少し不安です。(東京都Kさん)

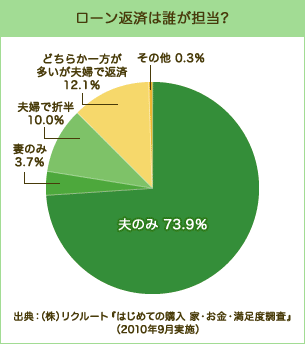

共働きなら「妻もローンを組む」方法もある。それなら予算は上がるし、住宅ローン控除を夫婦ダブルで受けられる。

しかし実際は夫のみがローンを組んでいるケースが多いようだ(右グラフ参照)。名義も同様だ。出産による退職などを考えると、妻がローン負担するのは難しいからだろう。その代わり、共働きの間は妻の収入を貯蓄し、仕事を辞める際の繰り上げ返済に充てる方法もある。「共働きを続けると決めていらっしゃる方以外は、まずは夫1人の収入で予算をシミュレーションしてみましょう」(木下さん)。

また夫だけがローンを組む場合も、頭金を妻が出した場合はその額に応じて妻の名義にしておこう。妻が頭金を出したにもかかわらず夫だけの名義にすると、妻から夫への贈与と判断される場合もあるからだ。

予算がまだ分からないという人は、以下のSUUMOローンシミュレーションで試算してみよう。その中には、「無理なく買える物件額」と「購入可能な最大額」の2パターンがある。同じ経済事情でも「一生に一度の買い物だから妥協したくない」と多少予算オーバーでも頑張って買う人もいれば、「旅行や趣味などほかにもしたいことがある。ローンだけにしばられるのはいや」と余裕のある予算内で買う人もいるからだ。これは価値観の違いなので、ぜひふたりで話し合いを。

「理想の家に出合ったが予算オーバーだった、エリアなどの条件がどうしても譲れない方は”頑張って買おう”と決断する方も多いです」(木下さん)。

ちなみに購入者データで物件価格は1.「3000万円以上4000万円未満」、2.「2000万円以上3000万円未満」3.「4000万円以上5000万円未満」の順で多い。

妥協したくなくて思い切って購入。「いい家に住めば働く意欲もわく!」を合言葉に共働きを続けています。入居当初は家具や家電をなるべく買い換えないで出費を抑えました。(東京都・Tさん)

私の収入が不安定なので夫1人で楽に返せる額の物件を購入。旅行も買い物も食べることも好きなので、分不相応な買い物をして、それを楽しめなくなるのもイヤでしたから。(東京都・Nさん)

なんとなく「5年後、10年後、どうなっていたい」と話し合えたなら、それを踏まえて「どんな住まいがいいか」条件を考えよう。

購入する家を「今ふたりが快適に暮らせる住まい」とするか「将来子どもが2人できても暮らせる家がいい」とするかで選ぶ物件の条件は違ってくる。

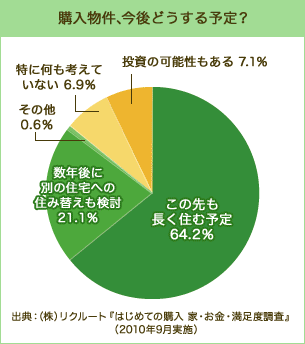

例えば前者なら「立地重視の50m2前後のコンパクトな物件で、貸しやすさも考慮」、後者なら「子育て重視で、郊外で駅から遠くても広さを重視」という選択になるからだ。実際には、多くが「ずっと住み続ける」ことを前提として家を買っている(右グラフ参照)。

「資産性を重視し、狭くても立地のいい物件を買う方もいらっしゃいますが、少数派。将来を考えて広めの物件を買う方が多いですね」(木下さん)

「共働き」前提なら、共働きが続けられる環境を考えよう。

「その場合は、妻の実家や勤務先へアクセスしやすいなど、夫より妻の事情を優先される方が多いです」(木下さん)。また保育園は近さだけでなく、待機児童数や認可保育園以外の選択肢などの行政サービスにも注目したい。最近の新築マンションでは、敷地内に託児施設のある大規模物件もあり、人気が高い。また、そこまで将来設計が決まっていなくても、「予算は夫1人が頑張って返せる予算、妻が働けば余裕を持って返せる額」、「立地は夫の通勤重視で。しかし妻の実家のアクセスも考慮」など共働きの可能性を考慮した条件を考えよう。

夫も育児参加できるよう、お互いの勤務先の近さを考えるとおのずと都心になりました。長男が生まれ、通勤時間20分以内なので朝はパパ、夕方は私と送り迎え、世話を分担しています。(東京都Oさん)

いざというときに頼れるよう私(妻)の実家の近くに購入。通勤は1時間近くかかるのですが、勤務先は変わるかもしれないので。母と妹が心強い味方です。(東京都Sさん)

子育てを前提とするなら、駅から遠くて通勤に1時間以上かかる郊外でも、広さや環境を重視する人は多い。

「通勤は大変だけれど、家族のためならと頑張る方が多いですね。今はまだ子どもがいなくても、子育て重視の住まい選びをされる方は共働きカップルでも同じ。そういう方は大規模物件を好まれることも多いです」(木下さん)。

例えば大規模物件なら、敷地内公園やキッズルームといった共用施設はもちろん、マンション内に小児科があったり、幼稚園の送迎バスがマンション前に停車、子育て中の家族も多くママ友ができやすいなどメリットは多い。

同じような家族構成、年収、年代の家族が同時に集まるので、大規模な新築マンションは親も子も友だちができやすい気がします。キッズルームや公園も便利ですしね。(神奈川県Hさん)

広さや日当たりを妥協したくなかった結果、希望エリアを世田谷区から東京の東側にエリアを変更。3LDKを予算内で買えました。購入後、妻が妊娠。僕の選択は正しかったです。(東京都Tさん)

例えば、実家が首都圏内なら実家の近さも重要な条件。「”妻の実家へのアクセスの良さ”を条件のひとつとして挙げられる方は多いです。子どもが生まれれば安心ですし、”親が気軽に遊びに来られるように”という理由の方も」(木下さん)。

また援助の問題もある。マイホーム購入では、半数近くが頭金で親の援助(借用も含む)を受けている。「できれば援助してもらいたいけどどう切り出せばよいか分からない」というなら、実際にモデルルームや現地見学などに親に同行してもらうのも手だ。「この家が気に入っているけれど○○万円予算オーバーなんだ」と、具体的な話になりやすい。

贈与を受けるに抵抗があるなら、「借りる」という選択もある。

より広い部屋のほうを親も気に入ったので、「先の見えない出世払いでお願いします」と頼んだら頭金を援助してくれた。(東京都Tさん)

妻の実家に近いほうが、妻のストレスも少なく結局僕も楽。僕も妻の実家ならお客さま扱いしてもらえますから。(埼玉県Mさん)

予算がある限り、すべての条件に合う物件を見つけるのは難しい。そんなときには、初心に返って、価格と立地と広さと新しさのなかで、何が一番妥協しやすいか話し合おう。

例えば、立地重視で予算を抑えつつ広さも確保したいなら「都心中古」。とにかく「いずれ生まれる子ども中心に」なら、夫の通勤時間はガマンして「郊外の新築一戸建て」、もしくは「立地も広さも譲れない!」なら、「妻も働き続けて2人でローンを返し予算を上げる」いう選択肢がでてくるはず。

ちなみに物件種別でいうと1.新築マンション2.新築一戸建て(建売住宅)3.中古マンションの順で多い。

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…

財形貯蓄制度や住宅財形のメリットについて解説。利用するのはやめ…

財形貯蓄制度や住宅財形のメリットについて解説。利用するのはやめ…