「家を買うとき・買った後」にあなたはいくら支払える?

「買える価格」のおおよその目安は、頭金や諸経費に用意できる現金の額と、買った後、毎月支払える住居費の額さえ決めればカンタンに計算できる。将来、子どもの教育費がかかる時期の家計も考えながら、無理のない額を決めて、買える価格をチェックしよう。

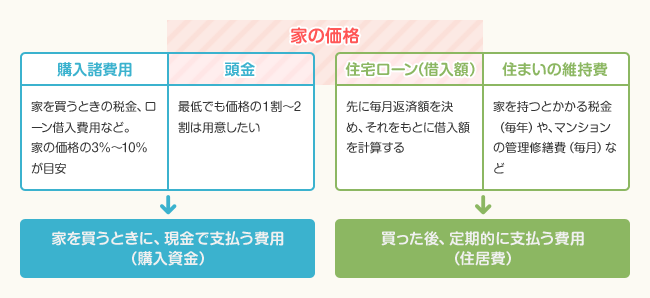

家を買うとき、買った後には、家の価格(代金)のほか、諸費用や住まいの維持費も必要だ。全部合わせていくら支払うのか。自分の収入や家族構成、ライフスタイルに合った金額の決め方をアドバイスしよう。

家を買うとき、買った後には、下図のような費用がかかる。このうち「家の価格」に当たるのは「頭金と住宅ローン借入額」だが、それ以外の「購入諸費用」、「住まいの維持費」も考えて、買える価格を決めることが大切だ。

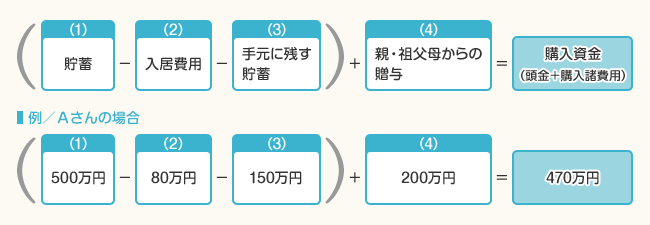

まず、買うときに支払える「購入資金」を決めよう。購入資金は、全部で数百万円になるので、貯蓄から用意するのが一般的。また、親や祖父母から住宅購入資金の贈与を受けたり、借り入れをするケースもあるようだ。

購入資金を決めるうえで注意したいのは、「貯蓄の全額を購入資金にしない」こと。引越しや家具購入など入居に必要な費用のほか、病気やケガによる休職など、買った後の万が一の事態に備えるお金も手元に残しておこう。

(1)貯蓄

預貯金など、住宅購入のために現金で用意できる金額。株の売却などを考える場合は早めに準備しておこう。

(2)入居費用

引越し代と家具購入費用等。一般的な新築住宅で、カーテンや照明器具など必要最低限の家具だけ買う場合は50万円程度が目安だが、手持ちの家具や荷物、購入予定の家具や家電を考えて予算を決めておきたい。

(3)手元に残す貯蓄

病気やケガ、災害時など万が一の事態に備える資金。会社員なら生活費の3カ月~半年分が目安。近い時期に子どもの出産、入園入学などのイベントがある人は、そのための費用も残しておこう。教育費の貯蓄をしている人も、その分は使わずとっておこう。

(4)親、祖父母からの贈与

親や祖父母から住宅購入資金の贈与が受けられる場合、その金額を加算。

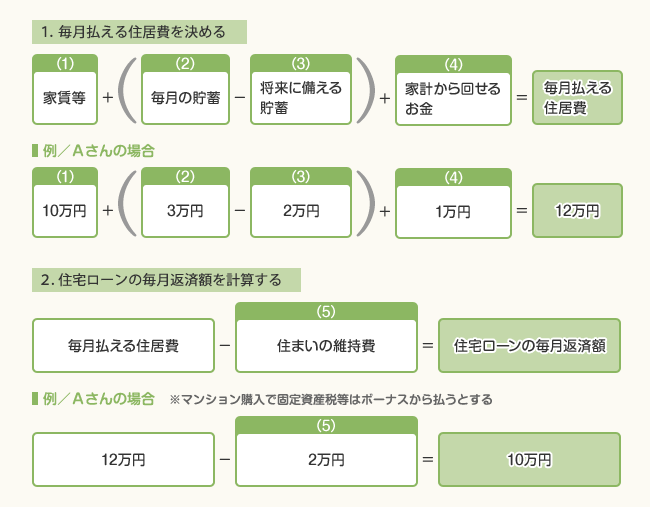

次は、無理なく払える毎月の「住居費」を決め、そこから「住まいの維持費」を差し引いて「ローン返済額」を計算しよう。

住居費は、将来、教育費などの支出が増えても払える金額にすることが大切だ。また、住まいの維持費は、マンションのみ毎月かかる管理費・修繕積立金と、家を持つと毎年かかる固定資産税・都市計画税がある。固定資産税等を毎月の収入から払うか、ボーナスから払うかも考えておこう。

(1)家賃等

家賃と共益費の合計額。

(2)毎月の貯蓄

住宅財形や積立貯蓄など、毎月決まった額を貯蓄している場合はその金額。毎月の貯蓄額が決まっていない場合は平均的な金額でもOK。

(3)将来に備える貯蓄

子どもの教育費など将来に備えるために、毎月の収入から積み立てる貯蓄額。一戸建ての建物維持費用やマンション住戸内のリフォーム費用も考えておこう。

住居費を決めるときは「教育費」も考えよう

中学以降の子どもの教育費は1年当たり、中学約54万円、高校約51万円(※1)、大学約182万円(※2)かかる。子どもが小さいうちから計画的に貯蓄しておきたい。

※1 中学・高校は「令和3年度子供の学習費調査」、大学は「日本学生支援機構令和4年度学生生活調査より」

(4)家計から回せるお金

家計のうち、他の支出を節約することで住居費に回せる金額

詳しくは>>家計の見直しで住居費を増やす

(5)住まいの維持費

住まいの維持費は、物件や借入額等の条件によって金額が異なるので、下の目安表を参考に自分に合う金額を選ぼう。

| 一戸建て | マンション | |

|---|---|---|

| 固定資産税等 | 15万~24万 | 10万円台 |

| 管理費等 | 0円 | 24万~36万円 (毎月2万~3万円) |

| 合計 | 15万~24万円程度 | 34万~55万円程度 (毎月2万~3万円) |

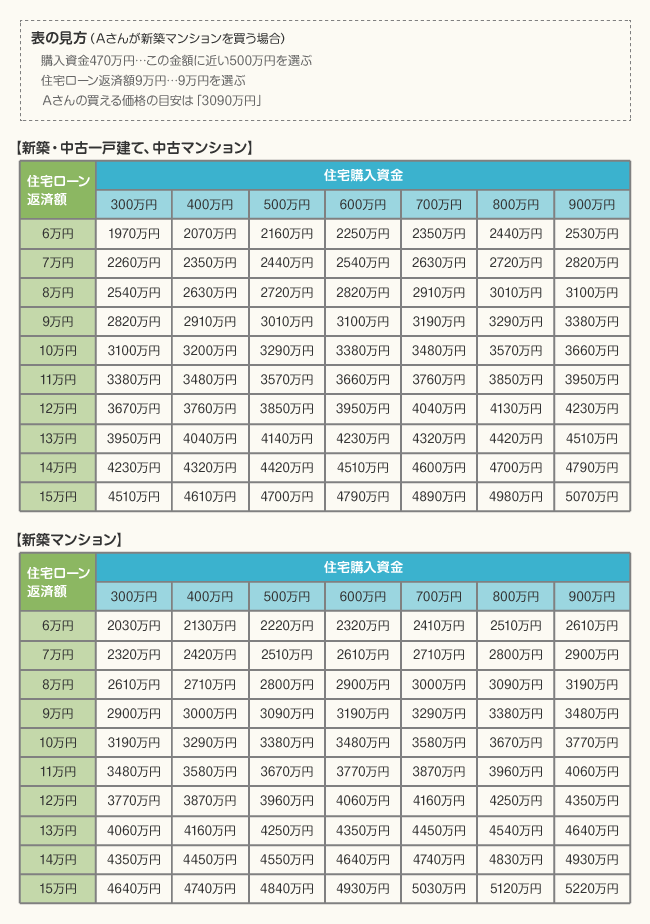

下の早見表で、あなたが決めた「購入資金」と「住宅ローンの毎月返済額」がクロスする部分をチェック。これがあなたの「買える価格」だ。

なお、購入諸費用は、購入する家の種類や住宅ローンの借り方などによって異なるが、新築マンションは物件価格の3%~5%、中古マンションは6%~8%、一戸建ては6%~10%程度が目安になる。そこで、ここでは2種類の早見表を作成した。欲しい住宅の早見表で買える価格を確認しよう。

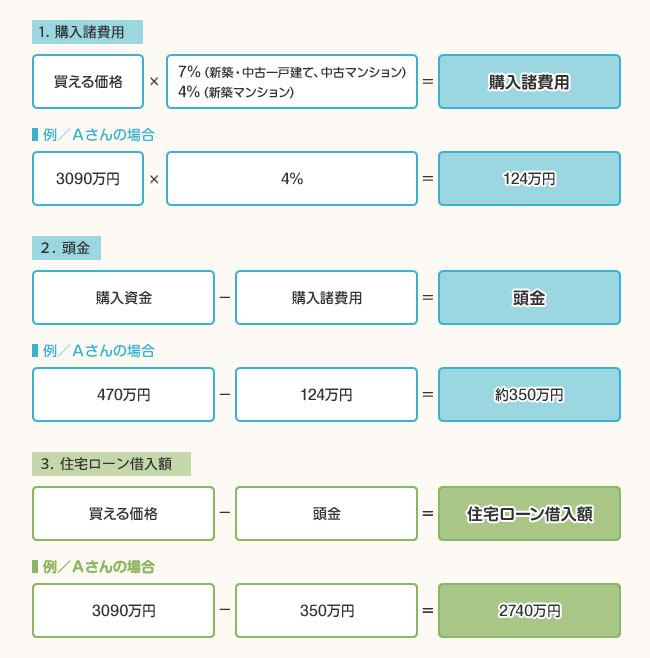

買える価格が分かったら、頭金やローン借入額などを下のように計算し、頭金が価格の何割になるか確認しよう。頭金が少な過ぎるとローン返済が負担になることもあるので、物件価格の1割~2割以上は用意したい。

返済期間は「定年時の年齢-現在の年齢」が理想

上の早見表では住宅ローンの返済期間を35年として試算しているが、老後の生活を考えると住宅ローン返済は、退職までに終わらせるのが理想。例えば35歳の場合、理想的な返済期間は「定年時の年齢(65歳とする)-現在の年齢=30年」だ。ただし、今と同じ毎月返済額で返済期間を短くすると、借入額や買える価格は上の早見表より低くなる。

細かい条件を設定できる「住宅ローンシミュレーション」

上のように、返済期間の条件などを変えた場合の「買える価格」を知りたいとき、また、早見表でチェックした金額をもとに、より自分に合った計画を立てたいときは、SUUMOの住宅ローンシミュレーションを利用しよう。65歳までの家計シミュレーションもあり、将来安心な資金計画かどうか考える目安にもなる。

細かい条件を設定して買える価格をチェック>>住宅ローンシミュレーション

返済期間を途中で短くする方法もある>>繰り上げ返済

合わせて読みたい記事

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…

財形貯蓄制度や住宅財形のメリットについて解説。利用するのはやめ…

財形貯蓄制度や住宅財形のメリットについて解説。利用するのはやめ…

住宅ローンを借りてから、マイカーローンや子どもの学費を借りるこ…

住宅ローンを借りてから、マイカーローンや子どもの学費を借りるこ…