予算、頭金、住宅ローンに工事費、諸費用……。

家づくりに関するお金にはさまざまな名称があり、難しいと敬遠する人も多いだろう。

今回は”これだけは知っておきたい”お金の基礎知識をまとめてみた。ぜひ参考にしてほしい

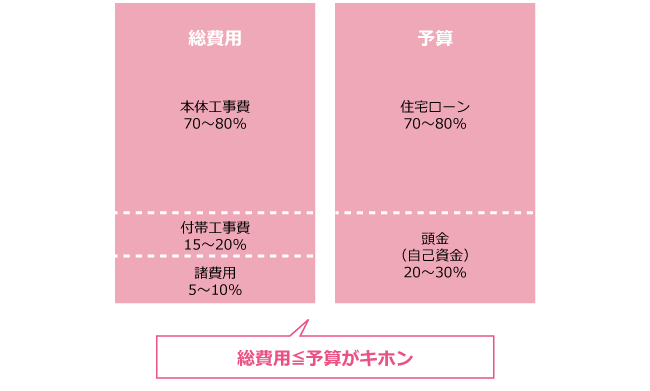

家づくりの総費用は、下図のように、建物本体にかかる「本体工事費」のほか「付帯工事費」「諸費用」で構成される。見積書には付帯工事費が含まれているか確認し、依頼先に諸費用はどれくらいかかりそうか早めに教えてもらおう。

予算面では「住宅ローン」+「頭金(自己資金)」が総費用の金額以上確保できるようであればOKだ。

<総費用>

○本体工事費

骨組みから内外装、屋根まで、家本体を建てる工事費用のこと。総費用の7~8割を占める。坪単価は本体工事費÷床面積(坪)で算出

○付帯工事費

依頼先が、専門の工事会社に発注する工事。既存の建物の解体や地盤改良、エアコン工事費など。見積もりを確認してから契約しよう

○諸費用

建物の工事費以外にかかる地盤調査費や、建築確認申請費、ローン費用、税金など。基本的に現金で支払うので予算枠を確保すること

<予算>

○住宅ローン

銀行などから借りるお金で、建築費用の8割程度が目安。ローンの毎月返済額は、現在の家賃+駐車場代と同額程度に設定すると安心

○頭金

現金で用意できる金額。家づくりのための預貯金や、親からの援助金など。これとは別に、不測の事態に備えて現金を手元に残すこと

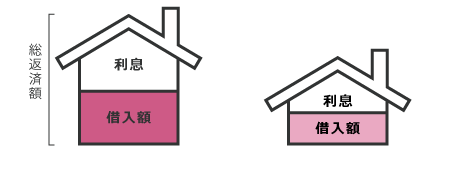

住宅ローンの利息は、年間で、住宅ローンの残高に比例して決まる。そのため、元々のローン借入額が少ないほど、支払う利息の総額が少なくて済む。そうなると、頭金を多くして借入額を少なくしたいところだが、あまり頭金を増やすと手元に残しておく生活費がなくなってしまうので、バランスが大事だ。

借入額が少ないほど支払う利息が減り、総返済額が少なくなる。総コストで見ると単純に借入額が減った以上のインパクトだ。

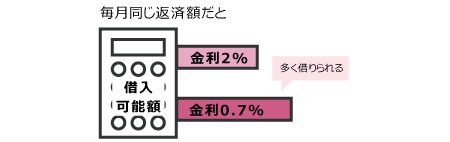

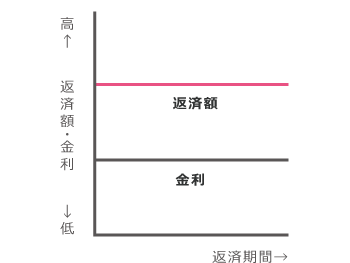

金利が低いほど支払利息と総返済額が減る。同じ毎月返済額で計算すると、金利が低いほうが借入可能額がより多くなる。

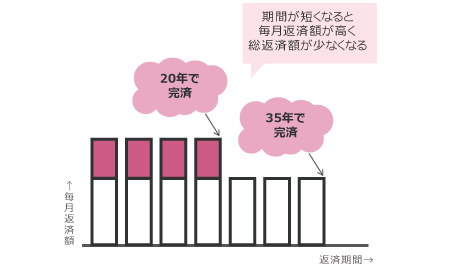

返済期間が長いと毎月返済額は減るが、総返済額は増える。短いと総返済額は減るが、毎月返済額は増える。最長35年が一般的。

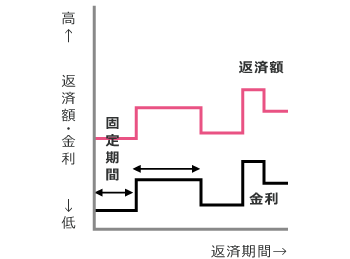

住宅ローンは金融機関も商品もさまざま。特に金利タイプ(下図の選択により、総返済額とリスクが変わるのでよく検討を。金利タイプは下のほうほどハイリスクだが低金利の傾向がある。タイプを組み合わせるパターンもあるので、依頼先や金融機関に相談しよう。金利優遇のキャンペーンや依頼先の提携ローンも検討するとよい。

市場の金利が上下しても、返済額は完済するまで固定。金利はほかに比べて高めだが、将来の金利変動に左右されないという安心感がある。代表的なものは【フラット35】だ。

3年、5年、10年など、自分で選んだ一定期間の金利が固定となるタイプ。期間終了後、固定期間を再設定するか変動型を選択。金利は設定する固定期間が短いほど低め。

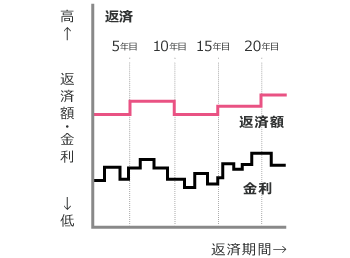

金利は半年ごと、返済額は5年ごとに見直し。3つのタイプの中で金利は最も低いが、金利上昇のリスクも。なお、金利上昇時の上がり幅は1.25倍までとなっている。

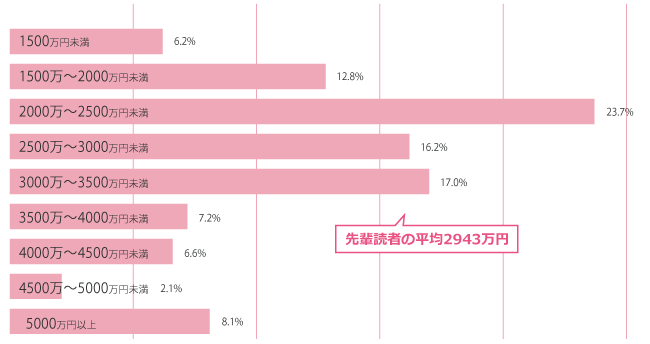

HOUSING1月号(2016年11月21発売)掲載

【調査概要】

・1年以内に注文住宅を建てた男女へのアンケート調査(有効回答数1641人。2015年9月5日~25日実施)

・3年以内に注文住宅を建てた男女へのアンケート調査(有効回答数206人。2016年4月13日~14日実施)HOUSING調べ

調査協力:マクロミル

3000万円台の注文住宅はどんな間取り?実例や建築時のポイント・注…

3000万円台の注文住宅はどんな間取り?実例や建築時のポイント・注…

2000万円台の注文住宅の間取り実例!ハウスメーカーを探すおすすめ…

2000万円台の注文住宅の間取り実例!ハウスメーカーを探すおすすめ…

1000万円台の注文住宅はどんな家?特徴やメリット・デメリットを紹…

1000万円台の注文住宅はどんな家?特徴やメリット・デメリットを紹…