実際に住宅ローンを組む場合、どのようなダンドリで進めればよいのだろうか? 大まかな流れとポイントをおさえて、スムーズに進めよう。

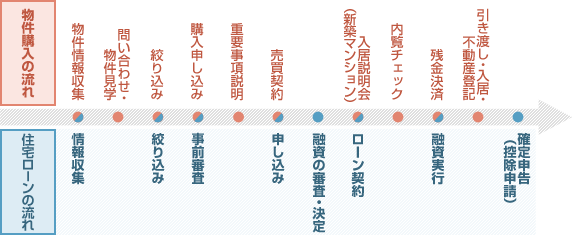

マイホームを購入するために組む住宅ローンなので、そのダンドリは、物件選びの流れと離しては考えられない。それぞれのタイミングでどのような手続きが必要なのか、基本的な流れを確認しておこう。

「よく分からない」という人は、まず不動産会社の担当者に相談してみるのも一つの手。ファイナンシャルプランナーや住宅ローンアドバイザーなどの資格を持つ担当者も多く、資金計画の相談もしやすい。また、不動産会社の提携ローンなら、住宅に関する適合審査が不要だったり、金利引き下げなどを受けられるケースもある。

物件の購入申し込みをするタイミングで、住宅ローンの事前審査を申し込む。申込書のほかに、本人確認書類や健康保険証、源泉徴収票などのコピーが必要になる場合が多い。

事前審査がOKで、物件の売買契約に至った場合は、いよいよ住宅ローンも正式な申し込みとなる。印鑑証明や住民票の写しなど、必要な書類が多いので、金融機関に事前に確認の上、不備で仕切り直しということがないよう、準備して臨もう。

■住宅ローン申し込み時に必要なもの

など

本審査に通れば、晴れて住宅ローンも契約の運びとなる。正式には「金銭消費貸借契約兼抵当権設定契約」といい、担保となる物件に抵当権の設定をする契約も同時に行われる。契約書への事前記入の有無や、必要な書類などは金融機関によって異なるので、必ず事前確認を。契約が済めば、あとは引渡しタイミングを待つだけだ。

借りたお金が銀行から支払われることを「住宅ローン実行(融資実行)」という。ローンが実行されるのは、物件の残金決済直前のケースが多く、銀行から直接不動産会社に振り込んでもらうこともできる。なお、【フラット35】や、民間の住宅ローンの場合は、契約時ではなく、この決済時の金利が適用されることになる。

住宅ローンの決済が終わり、念願のマイホームに入居しても、忘れてはいけないのが確定申告。毎年、年末時点の住宅ローン残高に応じて、所得税の控除が受けられる「住宅ローン控除」という制度を受けるための条件になるのだ。会社勤めの人でも、入居の翌年だけは確定申告が必要で、その後は会社の年末調整での対応となる。住宅ローン控除には条件があるので、次の章で詳しく解説しよう。

SUUMO住活マニュアル

SUUMO住活マニュアル

マイホーム購入マニュアル

マイホーム購入マニュアル

理想の暮らしから物件を選ぼう/マイホーム購入マニュアル

理想の暮らしから物件を選ぼう/マイホーム購入マニュアル