住宅ローンは「借金」。もちろん利息もつく。だからこそ少しでもオトクに、しかし無理のない返済ができるローンを選びたい。返済額を左右する要素をチェックしておこう。

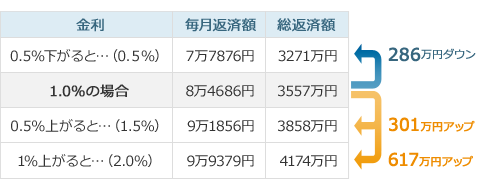

お金を借りれば利息がつく、これは当然のこと。住宅ローンの利息の金額を左右するのが「金利」だ。下の表のように、わずか1%の金利差が、長期の借入となる住宅ローンでは、返済額を大きく左右することになる。少しでも金利の低い住宅ローンを選びたいと考えるのは当然だ。

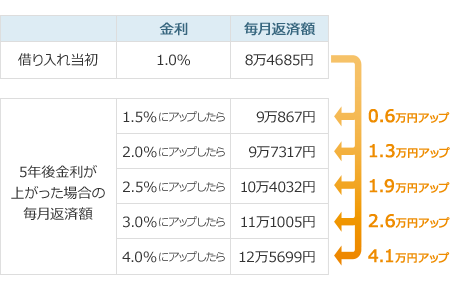

変動金利型を利用する場合、金利上昇リスクに備える必要がある。現在のような低金利が続けば問題ないが、長い目で見れば、金利上昇がないとは言い切れない。金利が上がった場合でも支払っていけるか、一度計算してみよう。

次に返済額に影響を与える要素が「返済期間」だ。現在は、最長返済期間を35年までとするローンが一般的。しかし、返済期間が長いと、利息がかさんで総返済額は当然多くなる。総返済額を抑さえたいなら、返済期間はできるだけ短いほうがよいのだ。

返済期間を短くすると総返済額は減らせるが、下図のように毎月返済額は高くなってしまう。このため、返済期間を決めるときは、住宅ローンの返済が家計を圧迫しないよう注意が必要だ。なお、一般的に返済期間は1年単位で設定できる。下表では33年返済の毎月返済額を紹介しているが、この場合、総返済額は約4100万円で、35年のケースより58万円減らせる。

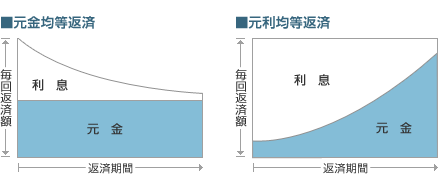

住宅ローンの返済方法には、「元利均等払い」と「元金均等払い」の2種類がある。元利均等払いは、毎月返済額のなかの元金と金利の割合を変えることで、返済額が一定になるもの(金利変動の場合は変化する)。元金均等払いは、毎月返済額のなかの元金の額を一定にするもので毎月返済額は、当初が最も高くどんどん下がっていくことになる。総返済額では、元金を早めに返せる分、利息が減り、元金均等払いのほうが低くなる。

返済方法でもう一つ考えておきたいのが「ボーナス時加算」だ。ボーナス月に、毎月返済額にプラスして支払いを行う返済方法で、その分、返済期間を短縮したり、毎月返済額を低くすることもできる。しかし、ボーナス時返済を多くし過ぎると、万が一ボーナス支給額が減った場合、返済が苦しくなることもあるので、無理のない金額にすることが大切だ。

「今買っていいのか?」という不安は常につきまとう。そんなときは、自分たちの「理想の暮らし」という原点に戻ってみよう。マイホームを買うと決めていて、例えば「子どもが小学校までには」と考えているなら、景気の回復を待っている余裕はないかもしれない。結局のところ、何十年も先の金利動向を誰も正確には予測できないので、目先の動きに惑わされず、自分たちのタイミングを重視するほうが賢明と言えるかもしれない。今買いたいなら、今あるなかでよりオトクな住宅ローンを選び、賢く返済する方法を考えるほうが現実的だろう。

SUUMO住活マニュアル

SUUMO住活マニュアル

マイホーム購入マニュアル

マイホーム購入マニュアル

理想の暮らしから物件を選ぼう/マイホーム購入マニュアル

理想の暮らしから物件を選ぼう/マイホーム購入マニュアル